财务报告分析就是计算各种财务比率对报表数据进行分析。()此题为判断题(对,错)。

题目

财务报告分析就是计算各种财务比率对报表数据进行分析。()

此题为判断题(对,错)。

相似考题

更多“财务报告分析就是计算各种财务比率对报表数据进行分析。() ”相关问题

-

第1题:

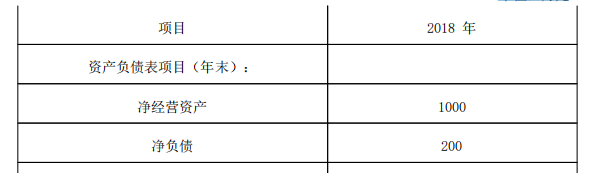

甲公司是家机械加工企业,采用管理用财务报表分析体系进行权益净利率的行业平均水平差异分析。该公司2018年主要的管理用财务报表数据如下:

单位:万元

为了与行业情况进行比较,甲公司收集了以下2018年的行业平均财务比率数据:

要求:

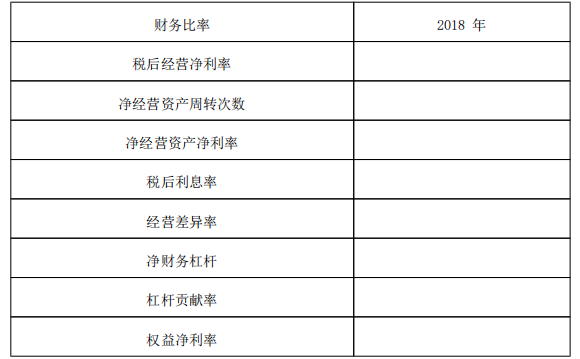

(1)基于甲公司管理用财务报表有关数据,计算下表列出的财务比率(结果填入下方表格中,不用列出计算过程)

(2)计算甲公司权益净利率与行业平均权益净利率的差异,并使用因素分析法,按照净经营资产净利率、税后利息率和净财务杠杆的顺序,对该差异进行定量分析。答案:解析:

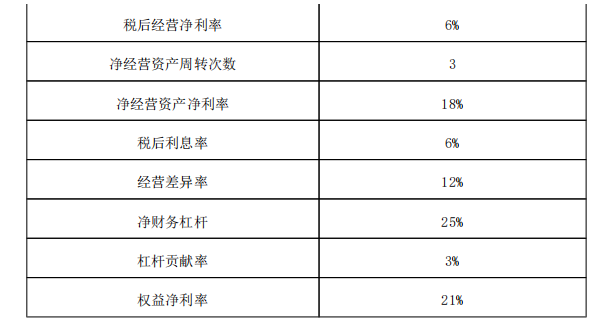

税后经营净利率 =180/3000× 100%=6%

净经营资产周转次数 =3000/1000=3(次)

净经营资产净利率 =180/1000× 100%=18%

税后利息率 =12/200× 100%=6%

经营差异率 =18%-6%=12%

净财务杠杆 =200/800× 100%=25%

杠杆贡献率 =12%× 25%=3%

权益净利率 =168/800× 100%=21%。

( 2)权益净利率 =净经营资产净利率 +(净经营资产净利率 -税后利息率)×净财务杠杆

2018 年行业平均权益净利率

=19.50%+ ( 19.50%-5.25%)× 40.00%=25.20%①

替换净经营资产净利率:

18%+ ( 18%-5.25%)× 40.00%=23.1%②

替换税后利息率: 18%+( 18%-6%)× 40.00%=22.8%③

替换净财务杠杆: 18%+( 18%-6%)× 25%=21%④

净经营资产净利率降低对于权益净利率变动影响

= ② -① =23.1%-25.20%=-2.1%

税后利息率提高对于权益净利率变动的影响

= ③ -② =22.8%-23.1%=-0.3%

净财务杠杆下降对于权益净利率变动的影响

= ④ -③ =21%-22.8%=-1.8%

2018 年甲公司权益净利率 -2018年行业平均权益净利率

=21%-25.20%=-4.2%

综上可知:净经营资产净利率降低使得权益净利率降低 2.1%,税后利息率提高导致权益净利率下降 0.3%,净财务杠杆下降导致权益净利率下降 1.8%。三者共同影响使得 2018年甲公司权益净利率比 2018年行业平均权益净利率低 4.2% -

第2题:

7、财务报表分析就是直接使用报表上的数据,计算一些比率

错误 -

第3题:

10、财务分析报告就是对财务报告进行的分析。()

错误 -

第4题:

财务报表的( )是指对两个或几个有关的可比数据进行对比,揭示财务指标的差异和变动关系,是财务报表分析中最基本的方法。

A.比较分析法 B.因素分析法 C.财务比率分析法 D.趋势分析法答案:A解析:。财务报表分析的方法有比较分析法和因素分析法两大类。财务报表的比较分析法是指对两个或几个有关的可比数据进行对比,揭示财务指标的差异和变动关系,是财务报表分析中最基本的方法。财务报表的因素分析法则是依据分析指标和影响因素的关系,从数量上确定各因素对财务指标的影响程度。 -

第5题:

财务报表分析就是直接使用报表上的数据,计算一些比率

错误