28.甲公司经批准于2014年1月1日按面值发行3年期、票面年利率6%、分期付息-一次还本的可转换 公司债券5000万元,款项已收存银行,债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场年利率为9%,则发行日该可转换公司债券权益成分的初始人账价值为()万元。 已知: ( P/F,9%,3 ) =0.7722,(P/A,9%,3)=2.5313 (P/F ,6% ,3)=0.8396,(P/A,6% ,3)=

题目

公司债券5000万元,款项已收存银行,债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场年利率为9%,则发行日该可转换公司债券权益成分的初始人账价值为()万元。

已知: ( P/F,9%,3 ) =0.7722,(P/A,9%,3)=2.5313

(P/F ,6% ,3)=0.8396,(P/A,6% ,3)=2.6730

B.853.78

C.4146.22

D.4620.39

相似考题

更多“28.甲公司经批准于2014年1月1日按面值发行3年期、票面年利率6%、分期付息-一次还本的可转换 ”相关问题

-

第1题:

甲公司于2003年10月1日发行5年期面值总额为100万元的债券,债券票面年利率为12%,到期一次还本付息,按面值发行(发行手续费略)。2004年6月30日该公司应付债券的账面价值为( )元。

A.1000000

B.1120000

C.1090000

D.1080000

正确答案:C

1000000×(1+12%×9/12)=1090000 -

第2题:

甲股份有限公司于2016年1月1日发行3年期,每年1月1日付息支付上年利息、到期一次还本的公司债券,债券面值为400万元,票面年利率为5%,实际年利率为6%,实际发行价格为384.65万元。甲公司按实际利率法确认利息费用。该债券2017年度应确认的利息费用为( )万元。A.23.08

B.22

C.20

D.23.26答案:D解析:该债券2016年度确认的利息费用=384.65×6%=23.08(万元),2016年12月31日债券的摊余成本=384.65+(23.08-400×5%)=387.73(万元),2017年度应确认的利息费用=387.73×6%=23.26(万元)。 -

第3题:

某公司2017年3月1日经批准发行3年期到期一次还本并按年付息的债券,面值总额为500万元,票面利率为8%。如果发行时的市场利率为6%,则该债券的发行价格总额为( )万元。[已知(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396]A.523.08

B.510.00

C.526.72

D.500.08答案:C解析:债券发行价格=500×8%×(P/A,6%,3)+500×(P/F,6%,3)=526.72(万元) -

第4题:

甲公司2×17年1月1日按面值发行3年期可转换公司债券,每年年末付息、到期一次还本,面值总额为10 000万元,票面年利率为4%,实际年利率为6%。2×18年1月1日,某债券持有人将其持有的5 000万元(面值)本公司可转换公司债券转换为100万股普通股(每股面值1元)。已知:(P/A,6%,3)=2.6730;(P/F,6%,3)=0.8396。2×18年1月1日甲公司转换债券时应确认的“资本公积——股本溢价”的金额为( )万元。A.4983.96

B.5083.95

C.4716.55

D.4616.55答案:A解析:2×17年1月1日发行该可转换公司债券负债成分的公允价值=10 000×0.8396+10 000×4%×2.6730=9 465.2(万元),权益成分的公允价值=10 000-9 465.2=534.8(万元)。甲公司转换债券时应确认的“资本公积——股本溢价”的金额=转销的“应付债券——可转换公司债券”余额4 816.56{[9 465.20+(9 465.20×6%-10 000×4%)]÷2}+转销的“其他权益工具”267.40(534.8÷2)-股本100=4 983.96(万元)。

甲公司有关会计处理如下:

借:银行存款 10 000

应付债券——可转换公司债券(利息调整) 534.8

贷:应付债券——可转换公司债券(面值) 10 000

其他权益工具 534.8

借:财务费用等 (9 465.2×6%)567.91

贷:应付利息 400

应付债券——可转换公司债券(利息调整) 167.91

借:应付债券——可转换公司债券(面值) 5 000

其他权益工具 267.4

贷:股本 100

应付债券——可转换公司债券(利息调整) 183.45

[(534.8-167.91)÷2]

资本公积——股本溢价 4 983.95 -

第5题:

20×1年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券10 000 000元(1 000万元),债券利息在每年12月31日支付,票面利率为年利率6%。假定债券发行时的市场利率为5%。甲公司该批债券实际发行价格?答案:解析:甲公司该批债券实际发行价格

=10 000 000×(P/F,5%,5)+10 000 000×6%×(P/A,5%,5)

=10 000 000×0.7835+10 000 000×6%×4.3295=10 432 700(元)

@## -

第6题:

乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。

正确答案:(1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000 -

第7题:

甲公司2×16年1月1日按面值发行期限为5年的4万份可转换公司债券,每份面值100元,到期一次还本付息,无发行费用,票面年利率为3%,实际年利率为6%,债券发行一年后可转换为普通股。假设2×17年12月31日,可转换公司债券持有人尚未行权。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:编制2×16年和2×17年与可转换公司债券相关的会计分录。

正确答案: 2×16年1月1日,该债券的公允价值=(400+400×3%×5)×(P/F,6%,5)=343.76(万元),权益成分的公允价值=400-343.76=56.24(万元);2×16年12月31日财务费用=343.76×6%=20.63(万元),债券的摊余成本=343.76+20.63=364.39(万元)。2×16年1月1日

借:银行存款400

应付债券——可转换公司债券(利息调整)56.24

贷:应付债券——可转换公司债券(面值)400

其他权益工具56.24

2×16年12月31日

借:财务费用20.63

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)8.63

2×17年12月31日财务费用=364.39×6%=21.86(万元),债券的摊余成本=364.39+21.86=386.25(万元)。

2×17年12月31日

借:财务费用21.86

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)9.86 -

第8题:

单选题甲公司2×16年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为10000万元,票面年利率为4%,实际年利率为6%。债券包含的负债成分的公允价值为9465.40万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“应付债券——利息调整”的金额为()万元。A0

B534.60

C267.3

D9800

正确答案: C解析: 甲公司2×16年1月1日发行债券时应确认的“应付债券——利息调整”的金额=10000-9465.40=534.60(万元)。 -

第9题:

单选题甲公司经批准于2014年1月1日按面值发行3年期、票面年利率6%、分期付息一次还本的可转换公司债券5000万元,款项已收存银行,债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场年利率为9%,则发行日该可转换公司债券权益成分的初始入账价值为()万元。已知:( P/F,9%,3)= 0.7722,(P/A, 9%, 3)=2.5313;(P/F, 6%, 3)=0.8396,(P/A,6%,3)=2.6730。(2014年)A379. 61

B853. 78

C4146. 22

D4620. 39

正确答案: B解析: -

第10题:

单选题经相关部门批准,甲公司于2015年1月1日按面值发行分期付息、到期一次还本的可转换公司债券1000万份,每份面值为100元。可转换公司债券发行价格总额为100000万元,发行费用为1600万元,实际募集资金已存入银行专户。发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。下列说法中正确的是()。A实际利率为6%

B实际利率为各年的票面利率

C实际利率应大于6%

D实际利率应小于6%

正确答案: C解析: 甲公司发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%,考虑发行费用后负债的公允价值会减少,因此,实际利率会大于6%。 -

第11题:

问答题乙公司于2015年1月1日对外发行3年期、面值为1000000元的公司债券,债券票面年利率为6%,到期一次还本付息,发行价格1049020元。乙公司对利息调整采用实际利率法进行摊销,经计算该债券的实际利率为4%。要求:编制乙公司从发行债券、计算利息及到期一次还本付息等业务的会计分录。正确答案: (1)2015年1月1日,发行债券。

借:银行存款1049020

贷:应付债券——面值1000000

——利息调整49020

(2)2015年末计息。

借:财务费用41960.80

应付债券——利息调整18039.20

贷:应付债券——应计利息60000

(3)2016年末计息。

借:财务费用43639.23

应付债券——利息调整16360.77

贷:应付债券——应计利息60000

(4)2017年末计息。

借:财务费用45379.97

应付债券——利息调整14620.03

贷:应付债券——应计利息60000

(5)2018年1月1日一次还本付息。

借:应付债券——面值1000000

——应计利息180000

贷:银行存款1180000解析: 暂无解析 -

第12题:

问答题甲公司经批准于2011年1月1日按面值发行5年期一次还本、按年付息的可转换公司债券2 00000000元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。 要求:(1)编制甲公司上述业务的会计分录。 (2)编制甲公司2011年末确认利息费用的会计分录。 (3)假定2012年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。编制债券持有人转换债券时的会计分录。正确答案:解析: -

第13题:

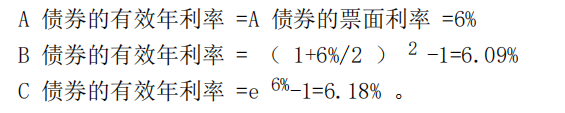

A公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;B公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券;C公司平价发行一种一年期,票面利率为6%连续复利,到期还本的债券。A、B和C债券的有效年利率为多少? 答案:解析:

答案:解析:

-

第14题:

甲公司于20×3年1月1日按200100万元发行分期付息、到期一次还本的可转换公司债券,该批债券面值为200000万元,期限为3年,票面年利率为2%;利息自发行之日起每年年末支付一次,发行1年后可转换为甲公司普通股股票,初始转股价格为每股10元,每份债券可转换为10股普通股股票(每股面值1元)。发行时二级市场上与之类似的没有附带转换权的债券市场利率为6%。则该公司应确认该批可转换公司债券权益成分的初始入账价值是( )万元。[已知(P/A,6%,3)=2.6730,(P/F,6%,3)=0.8396]A.21388.00

B.21488.00

C.21304.04

D.21404.04答案:B解析:负债成分的公允价值=200000×2%×(P/A,6%,3)+200000×(P/F,6%,3)=200000×2%×2.6730+200000×0.8396=178612(万元),权益成分的公允价值=发行价格-负债成分的公允价值=200100-178612=21488(万元)。借:银行存款200100应付债券——可转换公司债券(利息调整)(200000-178612)21388贷:应付债券——可转换公司债券(面值)200000其他权益工具(200100-178612)21488 -

第15题:

甲公司2018年1月1日按面值发行5年期分期付息、一次还本的可转换公司债券2000万元,款项己存入银行,债券票面利率为6%。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。同期二级市场上与之类似的没有附带转换权的债券市场利率为9%。则甲公司2018年12月3日因该可转换债券应确认利息费用()元。(已知(P/A, 9%, 5)=3.8897, (P/F, 9%, 5)=0.6499)A.1589907.6

B.1655136.4

C.1585936.3

D.1609636.5答案:A解析:该可转换公司债券负债成分的公允价值=2000X6%X (P/A, 9%,5) +2000X (P/F,9%,5) =1766. 564 (万元),则2018年12月31日该可转换公司债券应确认的利息费用=1766.564X 10000X 9%=1589907.6 (元)。 -

第16题:

甲公司于2019年1月1日按面值发行3年期,每年1月1日付息、到期一次还本的公司债券,债券面值为600万元,票面年利率为5%。假设不考虑发行费用,甲公司2019年12月31日该债券的摊余成本为( )万元。A.0

B.600

C.300

D.无法确定答案:B解析:由于该债券按面值发行,也无发行费用,所以其摊余成本始终为其面值。 -

第17题:

甲公司经批准于20×1年1月1日按面值发行5年期一次还本按年付息的可转换公司债券200000000元,款项已收存银行,债券票面年利率为6%。债券发行1年后可转换为普通股股票,初始转股价为每股10元,股票面值为每股1元。债券持有人若在当期付息前转换股票的,应按债券面值和应付利息之和除以转股价,计算转换的股份数。假定20×2年1月1日债券持有人将持有的可转换公司债券全部转换为普通股股票,甲公司发行可转换公司债券时二级市场上与之类似的没有附带转换权的债券市场利率为9%。[已知:(P/A,9%,5)=3.8897,(P/F,9%,5)=0.6499]。

要求:计算甲公司发行的可转换公司债券应确认的负债和所有者权益金额。答案:解析:1.可转换公司债券负债成分的公允价值:

200000000×0.6499+200000000×6%×3.8897=176656400(元)

2.可转换公司债券权益成分的公允价值:

200000000-176656400=23343600(元) -

第18题:

2013年12月31日,甲公司经批准发行5年期一次还本、分期付息的公司债券5000万元,债券利息在每年12月31日支付,票面年利率为6%。假定债券发行时的市场年利率为5%。已知:(P/F,6%,5)=0.7473,(P/A,6%,5)=4.2124,(P/F,5%,5)=0.7835,(P/A,5%,5)=4.3295。不考虑其他影响因素,则甲公司该债券的发行价格为()万元。

- A、5000

- B、5000.22

- C、5092.1

- D、5216.35

正确答案:D -

第19题:

问答题甲公司2×16年1月1日按面值发行期限为5年的4万份可转换公司债券,每份面值100元,到期一次还本付息,无发行费用,票面年利率为3%,实际年利率为6%,债券发行一年后可转换为普通股。假设2×17年12月31日,可转换公司债券持有人尚未行权。已知(P/A,6%,5)=4.2124,(P/F,6%,5)=0.7473。 要求:编制2×16年和2×17年与可转换公司债券相关的会计分录。正确答案: 2×16年1月1日,该债券的公允价值=(400+400×3%×5)×(P/F,6%,5)=343.76(万元),权益成分的公允价值=400-343.76=56.24(万元);2×16年12月31日财务费用=343.76×6%=20.63(万元),债券的摊余成本=343.76+20.63=364.39(万元)。2×16年1月1日

借:银行存款400

应付债券——可转换公司债券(利息调整)56.24

贷:应付债券——可转换公司债券(面值)400

其他权益工具56.24

2×16年12月31日

借:财务费用20.63

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)8.63

2×17年12月31日财务费用=364.39×6%=21.86(万元),债券的摊余成本=364.39+21.86=386.25(万元)。

2×17年12月31日

借:财务费用21.86

贷:应付债券——可转换公司债券(应计利息)12(400×3%)

——可转换公司债券(利息调整)9.86解析: 暂无解析 -

第20题:

单选题2016年1月1日,甲公司经批准发行3年期到期一次还本付息的公司债券。甲公司发行债券面值总额为1000万元,票面年利率为10%,实际年利率为4%,发行价格为1183万元,则2016年12月31日该债券的摊余成本为()万元。A1200

B1230

C1148

D1128

正确答案: C解析: -

第21题:

单选题甲公司2009年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本的债券,面值总额为15000万元,票面年利率为4%,实际利率为6%。债券包含的负债成份的公允价值为14198.10万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“资本公积——其他资本公积”的金额为万元。A0

B801.90

C851.89

D600

正确答案: B解析: 应确认的“资本公积——其他资本公积”的金额=15000-14198.10=801.90(万元)。 -

第22题:

单选题甲公司2011年1月1日按面值发行三年期可转换公司债券,每年1月1日付息、到期一次还本,面值总额为10000万元,票面年利率为4%,实际利率为6%。债券包含的负债成份的公允价值为9465.40万元。甲公司按实际利率法确认利息费用。甲公司发行此项债券时应确认的“资本公积——其他资本公积”的金额为万元。A0

B534.60

C267.3

D9800

正确答案: A解析: 应确认的“资本公积—其他资本公积”的金额=10000-9465.40=534.60(万元)。 -

第23题:

问答题甲公司平价发行一种一年期,票面利率为6%,每年付息一次,到期还本的债券;乙公司平价发行一种一年期,票面利率为6%,每半年付息一次,到期还本的债券。计算两种债券的实际利率。正确答案:解析: