新华公司采用移动加权平均法计算发出产成品的实际成本。2020年12月月初甲产品的数量为200个,账面余额为50000元;本月5日和25日分别完工入库甲产品300个和600个,单位成本分别为254元和258元;本月10日和28日分别销售产品280个和200个。则新华公司12月因销售甲产品而应结转的成本总额为( )元。 A.70672 B.121152 C.123120 D.121972

题目

B.121152

C.123120

D.121972

相似考题

更多“新华公司采用移动加权平均法计算发出产成品的实际成本。2020年12月月初甲产品的数量为200个,账面余额为50000元;本月5日和25日分别完工入库甲产品300个和600个,单位成本分别为254元和258元;本月10日和28日分别销售产品280个和200个。则新华公司12月因销售甲产品而应结转的成本总额为( )元。 ”相关问题

-

第1题:

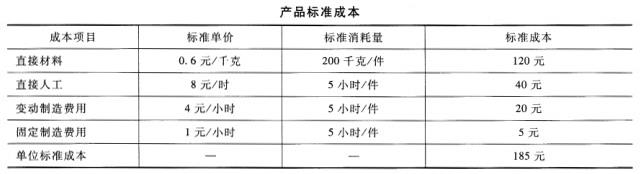

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

答案:解析:(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

-

第2题:

(2015年)丁公司采用移动加权平均法核算发出产成品的实际成本。2015年11月初产成品的账面数量为200件,账面余额为12 000元。本月10日和20日分别完工入库该产成品4 000件和6 000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3 800件和5 000件。丁公司11月末该产成品的账面余额为( )元。A.86 800.0

B.87 952.9

C.86 975.0

D.89 880.0答案:C解析:2015年11月10日,完工入库4000件产品,产成品单位成本=(12000+4000×64.2)/(200+4000)=64(元/件);11月15日销售产成品3800件,剩余产成品400件(4000+200-3800),成本总额=400×64=25600(元);11月20日完工入库6000件,此时库存产成品单位成本=(25600+6000×62)/(400+6000)=62.125(元/件);11月25日销售产成品5000件,则丁公司11月末库存产成品1400件(6000+400-5000),账面余额=1400×62.125=86975.0(元)。 -

第3题:

甲公司只生产一种产品,月初库存产品2 000台,单位成本3万元,在产品成本8 550万元,本月直接材料、直接人工、制造费用共计11 550万元,当月完工产品8 000台,月末在产品成本2 500万元,销售产品7 000台,甲公司采用月末一次加权平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。A.3.00

B.2.73

C.2.20

D.2.36答案:D解析:库存产品的单位成本=(2 000×3+8 550+11 550-2 500)÷(2 000+8 000)=2.36(万元/件)。 -

第4题:

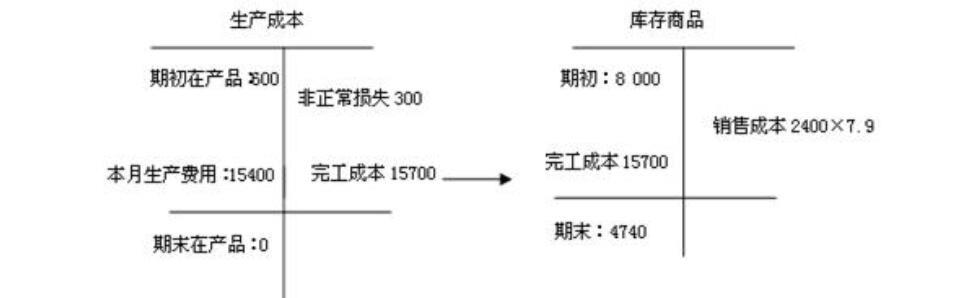

甲公司产成品的月初数量为1 000台,账面余额为8 000万元;在产品的月初数量为400台,账面余额为600万元。本月为生产产品耗用原材料、发生直接人工和制造费用共计15 400万元,其中包括因台风灾害而发生的仪器损失300万元。当月,甲公司完成生产并入库产成品2 000台,销售产成品2 400台,当月末甲公司库存产成品数量为600台,无在产品。甲公司采用一次加权平均法按月计算发出产成品的成本。甲公司产成品当月末的账面余额为( )万元。A.4710

B.4740

C.4800

D.5040答案:B解析:①本月新增产成品的成本=15 400-300+600=15 700(万元);

②产品加权平均单价=(8 000+15 700)/(1 000+2 000)=7.9(万元/台);

③月末产品账面余额=7.9×600=4 740(万元)。 -

第5题:

某公司月初甲产品结存金额为1 000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别完工入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别销售该产品380件和400件。该甲产品月末结存余额为( )。(涉及小数的,计算结果保留两位小数)A.7000元

B.7410元

C.7350元

D.7500元答案:B解析:移动加权平均法计算公式是:

移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)

本批发出存货成本=本批发出存货数量×存货当前移动平均单价

10日单价=(1 000+400×52)/(20+400)=51.90(元)

15日销售成本=380×51.90=19 722(元)

15日产品结存余额=1 000+400×52-19 722=2 078(元)

20日单价=(2 078+500×53)/(20+400-380+500)=52.92(元)

25日销售成本=400×52.92=21 168(元)

月末结存额=2 078+500×53-21 168=7 410(元) -

第6题:

某公司月初甲产品结存金额为1 000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别完工入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别销售该产品380件和400件。该甲产品月末结存余额为( )。A.7000元

B.7410元

C.7350元

D.7500元答案:B解析:移动加权平均法计算公式是:

移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)

本批发出存货成本=本批发出存货数量×存货当前移动平均单价

10日单价=(1 000+400×52)/(20+400)=51.90(元)

15日销售成本=380×51.90=19 722(元)

15日产品结存余额=1 000+400×52-19 722=2 078(元)

20日单价=(2 078+500×53)/(20+400-380+500)=52.92(元)

25日销售成本=400×52.92=21 168(元)

月末结存额=2 078+500×53-21 168=7 410(元) -

第7题:

某公司月初甲产品结存金额1000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别采购入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别发出该产品380件和400件。该甲产品月末结存余额为()元。

- A、7000

- B、7410

- C、7350

- D、7500

正确答案:B -

第8题:

单选题甲公司库存A产品的月初数量为2000台,单位成本为每台2万元;A在产品账面余额为8850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8000台,月末在产品成本为2500万元。当月甲公司销售A产成品7000台。当月末甲公司库存A产成品数量为3000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。A可修复的废品损失10万元计入产品成本

B完工入库产品成本为17610万元

C销售产品成本为15100万元

D库存商品期末成本为6490万元

正确答案: D解析:

B项,完工入库产品成本期初在产品8850+本月生产费用11250-月末在产品成本2500=17600(万元);C项,销售产品成本=7000×(4000+17600)/(2000+8000)=15120(万元);D项,库存商品期末成本=4000+17600-15120=6480(万元)。 -

第9题:

单选题某公司月初甲产品结存金额1000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别完工入库400件和500件,单位成本分别为51.05元和53.16元;本月15日和25日分别销售该产品380件和400件。该甲产品月末结存余额为()元。A7000

B7420

C7350

D7500

正确答案: B解析: 本题考核发出存货采用移动加权平均法的计算。10日存货的平均单价=(1000+400×51.05)/(20+400)=51(元);15日发出存货的成本=51×380=19380(元);15日结存存货的成本=51×40=2040(元);20日存货的平均单价=(2040+500×53.16)/(40+500)=53(元);月末结存存货的成本=53×140=7420(元)。 -

第10题:

单选题甲公司库存A产成品的月初数量为1000台,月初账面余额为8000万元;A在产品的月初数量为400台,月初账面余额为600万元。当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元,其中包括因台风灾害而发生的停工损失300万元。当月,甲公司完成生产并入库A产成品2000台,销售A产成品2400台。当月末甲公司库存A产成品数量为600台,无在产品。甲公司采用月末一次加权平均法按月计算发出A产成品的成本。甲公司A产成品当月末的账面余额为()万元。A4710

B4740

C4800

D5040

正确答案: C解析: 因为本题甲公司采用一次加权平均法按月计算发出A产成品的成本,所以计算如下:(8000+600+15400-300)-(8000+600+15400-300)/(1000+2000)×2400=23700-23700/3000×2400=4740(万元)。注意:为了保证最后无余额,所以一般采用倒挤方式计算期末存货余额。 -

第11题:

单选题某公司月初甲产品结存金额1000元,结存数量20件,采用先进先出法计价;本月10日和20日甲产品分别完工人库400件和500件,单位成本分别为52元和53元;本月15日和25日分别销售该产品380件和400件。该甲产品月末结存余额为( )元。A9010

B7410

C7350

D7500

正确答案: A解析: 本月15日销售产品的成本=1000+330X52=18160万元;本月销售25日销售产品的成本=70x52+330X53=21130万元;期末存货的结存成本为170x53=9010万元。 -

第12题:

戌甲公司是一家制造业企业,生产和销售甲、乙两种产品,甲产品需要耗用A材料,乙产品需要耗用B材料。甲产品各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,采用约当产量法(假设在产品存货发出采用加权平均法)。乙产品各月在产品数量较少,公司在分配当月完工产品与月末在产品的成本时,采用在产品成本按定额成本计算。

(1)甲产品本月生产数量(单位:件)。

(2)甲产品直接材料在生产开始时一次全部投入,其他成本费用陆续发生,月末在产品平均完工程度40%。

(3)甲产品本月月初在产品成本和本月发生生产费用(单位:元)。

(4)乙产品本月月初在产品成本和本月发生生产费用(单位:元)。

(5)乙产品月末在产品数量为10件,单位产品直接材料定额成本300元,单位产品直接人工定额成本为85元,单位产品制造费用定额成本15元。

要求:

(1)按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

(2)按约当产量法计算甲产品的本月完工产品和月末在产品的人工费用。

(3)按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

(4)按在产品成本按定额成本计算乙产品的月末在产品成本。

(5)按在产品成本按定额成本计算乙产品的本月完工产品总成本。答案:解析:(1)甲产品本月完工产品的直接材料费用=268800/(2500+700)×2500=210000(元)

甲产品月末在产品的直接材料费用=268800/(2500+700)×700=58800(元)

(2)甲产品本月完工产品的人工费用=72280/(2500+700×40%)×2500=65000(元)

甲产品月末在产品的人工费用=72280/(2500+700×40%)×700×40%=7280(元)

(3)甲产品本月完工产品的制造费用=13900/(2500+700×40%)×2500=12500(元)

甲产品月末在产品的制造费用=13900/(2500+700×40%)×700×40%=1400(元)

(4)乙产品月末在产品成本=10×300+10×85+10×15=4000(元)

(5)乙产品的本月完工产品总成本=4300+67460-4000=67760(元)。 -

第13题:

(2017年)甲公司只生产一种产品,月初库存产品2000台,单位成本3万元,在产品成本8550万元,本月直接材料、直接人工、制造费用共计11550万元,当月完工产品8000台,月末在产品成本2500万元,销售产品7000台,甲公司采用月末一次加权平均平均法计算当月发出产品成本,则月末库存产品的单位成本为( )万元。A.3.00

B.2.73

C.2.20

D.2.36答案:D解析:库存产品的单位成本=(2000×3+8550+11550-2500)/(2000+8000)=2.36 -

第14题:

丁公司采用移动加权平均法核算发出产成品的实际成本。2015年11月初产成品的账面数量为200件,账面余额为12000 元。本月10日和20日分别完工入库该产成品4000件和6000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3800件和5000件。丁公司11月末该产成品的账面余额为()元。

A.86800.0

B.87952.9

C.86975.0

D.89880.0答案:C解析:2015年11月10日,完工人库4000件产品,产品单位成本=( 12000+4000 x 64.2 )/( 200+4000 )=64(元),11月15日销售产品3800件,剩余产品400件( 4000+200- 3800),成本=400 x 64=25600 (元);11月20日完工人库6000件,此时库存产品单位成本= ( 25600+6000x62) / ( 400+6000) =62.125 (元) ;丁公司11月末库存产成品1400 件( 6000+400- 5000),账面余额= 1400x 62.125=86975 (元),选项C正确。 -

第15题:

甲公司库存产成品的月初数量为1000台,月初账面余额为16000万元,在产品的月初数量为400台,月初账面余额为1200万元,当月为生产产品耗用原材料、发生直接人工和制造费用合计29900万元,其中因自然灾害而发生的停工损失600万元,其他正常损失。当月,甲公司完成生产并入库机床2000台,销售机床2400台。甲公司采用月末一次加权平均法按月计算发出产成品的成本。甲公司机床产成品当月月末账面余额为()。A、9180万元

B、9420万元

C、9300万元

D、15500万元答案:C解析:因自然灾害而发生的停工损失600万元,属于非正常损失,应当作为营业外支出处理。月末一次加权平均法计算的机床的单位成本=(16000+1200+29900-600)/(1000+2000)=15.5(万元/台),当月月末机床产成品的账面余额=15.5×(1000+2000-2400)=9300(万元)。 -

第16题:

甲公司库存 A 产成品的月初数量为 1 000 台, 月初账面余额为 8 000 万元; A 在产品的月初数量为 400 台, 月初账面余额为 600 万元。 当月为生产 A 产品耗用原材料、 发生直接人工和制造费用共计 15 400 万元, 其中包括因台风灾害而发生的停工损失 300 万元。 当月,甲公司完成生产并入库 A 产成品 2 000 台, 销售 A 产成品 2 400 台。 当月末甲公司库存 A产成品数量为 600 台,无在产品。甲公司采用一次加权平均法按月计算发出 A 产成品的成本。甲公司 A 产成品当月末的账面余额为( ) 。A.4710万元

B.4740万元

C.4800万元

D.5040万元答案:B解析:A 产成品当月末的账面余额= 库存商品期初 8 000+完工成本( 期初在产品 600+本月生产费用 15 400-非正常损失 300) -2 400× ( 8 000+600+ 15400-300) /( 1 000+ 2 000)=库存商品期初 8 000+完工成本 15 700-2 400× 7.9

=4 740( 万元) 。

-

第17题:

甲公司库存A 产成品的月初数量为1000 台,月初账面余额为8000 万元;A 在产品的月初数量为400 台,月初账面余额为600 万元。当月10 日完工一批A 产成品,入库数量为2000台,当日无在产品。月初至完工日为生产A 产成品耗用原材料、发生直接人工和制造费用共计15400 万元,其中包括因台风灾害而发生的停工损失300 万元。甲公司于当月12 日销售A 产成品2400 台。甲公司采用移动加权平均法计算发出A 产成品的成本。不考虑其他因素,甲公司当月12 日结存A 产成品的账面余额为( )。A.4710 万元

B.4740 万元

C.4800 万元

D.5040 万元答案:B解析:A 产成品当月12 日的账面余额=库存商品期初8000+完工成本(期初在产品600+生产费用15400-非正常损失300)-2400×(8000+600+15400-300)/(1000+2000)=库存商品期初8000+完工成本15700-2400×7.9=4740(万元)。 -

第18题:

单选题甲公司库存A成品的月初数量为2000台,单位成本为每台2万元;A在产品账面余额为8850万元。当月为生产A产品发生直接材料、直接人工和制造费用共计11250万元,其中包括可修复的废品损失10万元。当月甲公司完成生产并入库A产成品8000台,月末在产品成本为2500万元。当月甲公司销售A产成品7000台。当月末甲公司库存A产成品数量为3000台,甲公司采用一次加权平均法按月计算发出A产成品的成本。甲公司有关存货会计处理表述正确的是( )。A可修复的废品损失10万元计入产品成本

B完工入库产品成本为17610万元

C销售产品成本为15120万元

D库存商品期末成本为6490万元

正确答案: B解析: 『答案解析』选项B,完工入库产品成本=期初在产品8850+本月生产费用11250-月末在产品成本2500=17600(万元);选项C,销售产品成本=7000×(4000+17600)/(2000+8000)=15120(万元);选项D,库存商品期末成本=4000+17600-15120=6480(万元)。 -

第19题:

单选题丁公司采用移动加权平均法核算发出产成品的实际成本。2016年11月初产成品的账面数量为200件,账面余额为12000元。本月10日和20日分别完工入库该产成品4000件和6000件,单位成本分别为64.2元和62元。本月15日和25日分别销售该产成品3800件和5000件。丁公司11月末该产成品的账面余额为()元。A86800

B87952.9

C86975

D89880

正确答案: B解析: 2016年11月10日,完工入库4000件产品,产品单位成本=(12000+4000×64.2)/(200+4000)=64(元),11月15日销售产品3800件,剩余产品400(4000+200-3800)件,账面余额=400×64=25600(元);11月20日完工人库6000件,此时库存产品单位成本=(25600+6000 ×62)/(400+6000)=62.125(元);丁公司11月末库存产成品1400(6000+400-5000)件,账面余额=1400 ×62.125=86975(元),选项C正确。参考教材P28。 -

第20题:

单选题某公司月初甲产品结存金额1000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别完工入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别销售该产品380件和400件。该甲产品月末结存余额为( )A7000元

B7410元

C7350元

D7500元

正确答案: B解析: 移动加权平均法计算公式是:

移动平均单价=(本次进货的成本+原有库存的成本)/(本次进货数量+原有存货数量)

本批发出存货成本=本批发出存货数量×存货当前移动平均单价

10日单价:(1000+400×52)/(20+400)=51.90(元);15日销售成本:380×51.90=19722(元),15日产品结存余额=1000+400×52-19722=2078(元);20日单价:(2078+500×53)/(20+400-380+500)=52.92(元);25日销售成本:400×52.92=21168(元);月末结存额:2078+500×53-21168=7410(元)。 -

第21题:

单选题某公司月初甲产品结存金额1000元,结存数量20件,采用移动加权平均法计价;本月10日和20日甲产品分别采购入库400件和500件,单位成本分别为52元和53元;本月15日和25日分别发出该产品380件和400件。该甲产品月末结存余额为()A7000

B7410

C7350

D7500

正确答案: A解析: 移动加权平均法计算公式是:

移动平均单价=(原有库存的成本+本次进货的成本)/(原有存货数量+本次进货数量)

本次发出存货成本=本次发出存货数量×存货当前移动平均单价

10日单价:(1000+400×52)/(20+400)=51.90(元);

15日结转成本:380×51.90=19722(元);

20日单价:(1000+400×52-19722+500×53)/(40+500)=52.92(元);

25日结转成本:400×52.92=21168(元);

月末结存额:1000+400×52+500×53-19722-21168=7410(元)。