20×4年年初,甲公司向100名管理人员每人授予120份现金股票增值权,协议约定,这些职员必须从20×4年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在20×8年年底之前行使。授予日甲公司股票市价为每股5元,截至20×6年末累计确认负债60000元,20×4年至20×6年共有10人离职,20×7年没有人离职但有5人行权,共支付现金10000元,甲公司预计未来不会有人离职,20×7年末现金股票增值权公允价值为10元,预计20×8年没有人员离职。甲公司针对该项股份支付在20×

题目

B.52000

C.102000

D.112000

相似考题

更多“20×4年年初,甲公司向100名管理人员每人授予120份现金股票增值权,协议约定,这些职员必须从20×4年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在20×8年年底之前行使。授予日甲公司股票市价为每股5元,截至20×6年末累计确认负债60000元,20×4年至20×6年共有10人离职,20×7年没有人离职但有5人行权,共支付现金10000元,甲公司预计未来不会”相关问题

-

第1题:

2006年12月10日,丁公司董事会批准了一项股份支付协议。协议规定,20×7年1月1日,公司为其200名中层以上管理人员每人授予100份现金股票增值权,条件是这些人员必须为公司连续服务3年,并可自20×9年12月31日起根据股价的增长幅度行权获得现金。丁公司20×7年有20名管理人员离开,12月31日股票增值权的公允价值为每股14元。若丁公司估计20×8年至20×9年还将有15名管理人员离开,20×8年12月31日和20×9年12月31日股票增值权的公允价值分别为每股15元和18元,则丁公司在 20×7年12月31日,应确认应付职工薪酬为( )元。

A.77000

B.84000

C.108000

D.231000

正确答案:A

-

第2题:

2007年1月1日,甲公司为其80名中层以上管理人员每人授予1000份现金股票增值权,可行权日为2010年12月31日,该增值权应在2012年12月31日之前行使完毕。授予日甲公司股票市价5元,截至2008年底累计确认负债180000元,2007年和2008年没有人离职,在2009年有10人离职,预计2010年没有离职,2009年末该增值权的公允价值为15元,该项股份支付对2009年当期管理费用的影响金额是( )元。

A.787500

B.630000

C.607500

D.225000

正确答案:C

解析:2009年末确认负债累计数=15×(80-10)×1000×3/4=787500(元),对2009年当期管理费用的影响金额=787500-180000=607500(元)。 -

第3题:

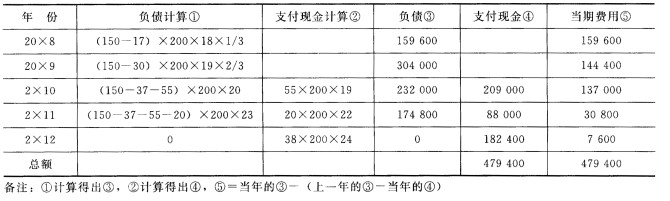

甲股份有限公司(以下简称甲公司)有关股份支付的资料如下:(1)2006年11月,甲公司董事会批准了一项股份支付协议。协议规定,2007年1月1日,甲公司授予200名中层以上管理人员每人100份现金股票增值权,这些人员从2007年1月1日起必须在该公司连续服务3年,即 可从2009年1 2月31日起根据股价的增长幅度获得现金,该增值权应在2011年12月31日之前行使完毕。甲公司估计,该增值权在负债结算之前的每一资产负债表以及结算日的公允价值和可行权后的每份增权现金支出额如下:单位:元

年份 公允价值 支付现金 2007 14 2008 15 2009 18 16 20lO 21 20 2011 25

(2)第1年有20名管理人员离开公司,甲公司估计三年中还将有15名管理人员离开公司 ;第2年又有1O名管理人员离开公司。甲公司估计还将有lO名管理人员离开公司;第3年又有15名管理人员离开公司。

(3)假定第3年末(2009年12月3l日),有70人行使股票增值权取得了现金;第四年末(2010年12月31日),有50人行使了股票增值卡权第五年末(2011年12月31日,剩余35人全部行使了股票增值权。

要求:

(1)计算甲公司各资产负债表日应计人费用的金额和应确认的负债的金额。

(2)编制甲公司自2007年至2011年各年的会计分录。

正确答案:(1)计算甲公司各资产负债表日应计人费用的金额和应确认的负债的金额:

①2007年12月31日应确认费用的金额=(200—35)×100×14×1/3=77 000(元)

2007年12月31日应确认负债的金额=77 000(元),

②2008年12月31日应确认费用的金额=(200—40)×lOO×15×2/3—(200—35)×100×14×1/3=160 000—77 000=83 000(元)

2008年12月31日应确认的负债的金额=83 000(元)

③2009年12月31日应确认费用的金额=(200—45—70)×100×18—(200—40)×100×15×2/3+70×IOO×l6=153 000—160 000+112 000=105 000(元)

2009年12月31日应确认负债的金额=105 000(元)

④2010年12月31日应确认费用的金额=(200—45—7O—50)×lOO×21—(200—45—70)×1OO×l8+50×100×20=73 500—153 000+100 000=20 500(元)

2010年12月31日应确认的负债的金额=20 500(元)

⑤2011年12月31[t应确认费用的金额=35×100×25—(200—45—70—50)×1OO×21=14 000(元)

2011年12月31应确认的负债的金额=14 000(元)

(2)编制甲公司自2007年至2011年各年的会计分录如下:

①2007年1月1 日:授予日不做处理。

②2007年12月31日

借:管理费用等 77 000

贷:应付职工薪酬——股份支付 77 000

③2008年12月31日

借:管理费用等 83 000

贷:应付职工薪酬——股份支付 88 000

④2009年12月31日

借:管理费用等 105 000

贷:应付职工薪酬——股份支付 105 000

借:应付职工薪酬——股份支付 112 000

贷:银行存款 112 000

⑤2010年12月31 日

借:公允价值变动损益 20 500

贷:应付职工薪酬——股份支付 20 500

借:应付职工薪酬——股份支付 100 000

贷:银行存款 100 000

⑥2011年12月31日

借:公允价值变动损益 14 000

贷:应付职工薪酬——股份支付 14 000

借:应付职工薪酬——股份支付 87 500

贷:银行存款 87 500 -

第4题:

甲公司为上市公司,20X3年至20X7年发生如下经济业务。

(1)20X5年1月1日以1500万元的价款取得乙公司60%的股权,能够对其实施控制。当日乙公司可辨认净资产账面价值为1800万元,除下列资产外,其他资产、负债的公允价值与账面价值相等:

(2) 20X5年7月1日,甲公司取得丙公司40%的股权,能够对其施加重大影响。丙公司另外有35%的股权已经被乙公司于20X5年1月1日取得。

(3) 至20X5年末,乙公司评化增值的存货全部未对外销售,评估减值的应收账款按评估减值的金额收回,评估确认的坏账已核销。乙公司20X5年度实现净利润900万元。

(4) 20X6年1月1日,经甲公司股东大会批准,甲公司向乙公司100名高级管理人员每人授予10万份现金股票增值权。股份支付协议约定,这批管理人员必须自20X6年1月1日起为乙公司连续服务三年,方可于20X8年12月31日根据股价增长幅度从甲公司取得现金。该项现金股票增值权在授予日的公允价值为8元/股。20X6年12月31日,该项现金股票增值权公允价值为12元/股,至年末有5名员工离职,预计未来2年还将有5人离职。

(5) 20X7年12月31日,甲公司经董事会批准决定,取消上述股份支付计划,同时以现金补偿尚未离职的管理人员8700万元。20X7年12月31日,该项股票增值权公允价值为10/股,本年有10名管理人员离职。

假设不考虑其他因素。

2) 20X3年7月1日,甲公司取得丙公司40% 的股权,能够对其施加重大影响。丙公司另外 有35%的股权已经被乏公司于20X3年1月1 日取得。

(3) 至20X3年末,乙公司评化增值的存货全部 未对外销售,评估减值的应收账款按评估减值 的金额收间,评估确认的坏账已核销。乙公司 20X3年度实现净利涧900万元。

(4) 20X6年1月1日,经甲公司股东大会批准, 甲公司向乙公司100名高级管理人员每人授予 10万份现金股票增值权。股份支付协议约定, 这批管理人员必须自20X6年1月1日起为乙 公司连续服务S年,方可于20XS年12月31 日根据股价增长幅度从甲公司取得现金。该项 现金股票增值权在授予日的公允价值为S元/ 股。20X6年12月31日,该项现金股票增值权 公允价值为12元/股,至年末有3名员工离职, 预计未来2年还将有3人离职。

(5) 20X7年12月31日,甲公司经董事会批准 决定,取消上述股份支付计划,同时^^现金补 偿尚未离职的管理人员8700万元。20X7年12 月31日,该项股票增值权公允价值为10元/ 股,本年有10名管理人员离职。

假设不考虑其他因素。

要求;

(1) 根据资料(1)、(2),判断乙公司、丙公司是否应纳入甲公司合并范围,并说明理由。

(2) 根据资料(1)、(3),分别编制收回应收账款在个别报表和合并报表的处理,并计算乙公司调整后的净利润。

(3) 根据资料(4),分别编制甲公司、乙公司个别报表中的处理,并做出合并报表的调整分录。

(4) 根据资料(5),说明该项股份支付取消在合并报表中的处理原则。

答案:解析:(1)乙公司应纳入甲公司合并范围。理由:甲公司拥有之公司60%的股权,能够对乙公司实施控制。

答案:解析:(1)乙公司应纳入甲公司合并范围。理由:甲公司拥有之公司60%的股权,能够对乙公司实施控制。

丙公司应纳入甲公司合并范围。理由:甲公司直接拥有丙公司40%的股权,通过控制乙公司,间接持有丙公司35%的股权,通过直接和间接方式共持有丙公司75%的股权,不考虑其他因素,甲公司能控制丙公司,所丙公司应纳入甲公司合并范围。

(2) 个别报表应做的分录:

借:银行存款 1000

贷:应收账款 1000

借;资产减值损失 100

贷:坏账准备 100

借:坏账准备 100

贷:应收账款 100

合并报表应在个别报表基础上做调整分录:

借:应收账款 100

贷;资产减值损失 100

由于评估增值的存货全部未对外出售,因此不影响净利润的调整,调整后的净利润= 900 + 100=1000(万元)。

(3) 甲公司应作为以现金结算的股份支付处理,确认应付职工薪酬=10×(100-5-5)×12×1/3=3600(万元),应做的分录:

借:长期股权投资 3600

贷:应付职工薪酬 3600

乙公司应作为以权益结算的股份支付处理,确认费用=10×(100 — 3 —5)×8×1/3-2400(万元),应做的分录:

借:管理费用 2400

贷;资本公积—其他资本公积 2400

合并报表中应做的调整分录如下:

借:资本公积 2400

管理费用 1200

贷:长期股权投资 3600

(4)20X7年12月31日取消该股份支付计划,合并报表中对该项股份支付,应进行加速行权处理,立即确认原本应在剩余等待期内确认的费用。确认剩余期间费用=10× (100 —5 —10)×10×2/2-3600=4900(万元),合并报表中最终应体现的分录为:

借:管理费用 4900

贷;应付职工薪酬 4900

同时对于取消时支付给职工的款项高于该权益工具在回购日的公允价值的部分,计入当期费用,合并报表中最终体现的处理应为:

借:应付职工薪酬 8500

管理费用 200

贷:银行存款 8700 -

第5题:

经股东大会批准,M公司2010年1月1日实施股权激励计划,具体内容为:M公司授予其100名中层以上管理人员每人1000份现金股票增值权。可行权日为2013年12月31日。该增值权应在2015年12月31日之前行使完毕。M公司授予日股票市价为每股5元,截至2013年累计确认负债600000元,2010年至2013年共有10人离职,2014年没有人离职但有8人行权,共支付现金88000元。

2014年年末增值权公允价值为12元,预计2015年没有人员离职。M公司因该项股份支付在2014年应确认的公允价值变动损益为( )。A.384000元

B.472000元

C.-102000元

D.102000元答案:B解析:M公司2014年应确认的公允价值变动损益=12×(100-10-8)×1000-600000+88000=472000(元),在可行权日之后公允价值应当计入当时损益(公允价值变动损益)。

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

借:应付职工薪酬 472000

贷:公允价值变动损益 472000 -

第6题:

甲公司20×4年初经股东会批准,开始实施一项股权激励计划,该股权激励计划的内容是:甲公司向70名管理人员每人授予6 000份的股票期权,约定自20×4年1月1日起,这些管理人员连续服务3年,即可以每股4元的价格购买6 000份甲公司股票。20×4年,有4名管理人员离职,预计未来将有6名管理人员离职。20×5年,又有5名管理人员离职,预计未来将有5名管理人员离职。授予日股票期权的公允价值为每股5元,20×4年末公允价值为每股6元。20×5年末,甲公司将该取票期权的公允价值修改为每股4元。不考虑其他因素,下列甲公司的处理中正确的有( )。A.甲公司该项股权激励计划属于权益结算的股份支付,应按照授予日公允价值将当期取得的服务计入相关资产成本或当期费用

B.20×4年末应确认的费用金额为72万元

C.甲公司20×5年末对股票期权公允价值的修改属于不利修改,应当继续以权益工具在授予日的公允价值为基础,确认取得服务的金额

D.20×5年末应确认的费用金额为29.6万元答案:A,C解析:20×4年末应确认的费用金额=(70-4-6)×0.6×5×1/3=60(万元),20×5年末应确认的费用金额=(70-4-5-5)×0.6×5×2/3-60=52(万元),选项BD错误。 -

第7题:

20×5 年 1 月 1 日,甲公司向其 100 名中层以上管理人员每人授予 800 份现金股票增值权,可行权日为 20×8 年 12 月 31 日,该增值权应在 20×9 年年末之前行使完毕。甲公司授予日权益工具市价为 7 元,截至 20×6 年末累积确认负债 270 000 元,截止 20×7 年末共有 10 人离职,20×7 年末该现金股票增值权的公允价值为 12 元。20×7 年 12 月 31 日,甲公司经董事会批准取消原授予管理人员的股权激励计划,同时以现金补偿原授予现金股票增值权且尚未离职的管理人员共计 90 万元。下列有关甲公司的处理中正确的有( )。A. 取消时应作为加速可行权处理

B. 取消时应当冲减原确认的成本费用

C. 取消时应当先计算20×7 年应确认的管理费用234 000 元

D. 取消时支付的金额高于该权益工具在回购日的公允价值的部分应计入管理费用,金额为36 000 元答案:A,D解析:甲公司取消了该股权激励计划,企业应该作为加速可行权处理,所以 20×7 年应确认的费用=(100-10)×800×12×3/3-270 000=594 000(元)。 借:管理费用 594000 贷:应付职工薪酬 594 000 在取消时,将支付给职工的所有款项应作为权益的回购处理,回购支付的金额高于该权益工具在回购日的公允价值的部分,计入当期损益。 至20×6 年末已经确认负债 270 000 元,至 20×7年末累计确认负债=270 000+594 000=864 000(元)。 借:应付职工薪酬 864 000 管理费用 36 000 贷:银行存款 900 000 -

第8题:

2012 年 1 月 1 日,甲公司授予其 80 名中层以上管理人员每人 200 万份现金股票增值权,要求这些人员从 2012 年 1 月 1 日起在公司连续服务三年即可行权,在行权日根据股价的增长幅度获得现金,该增值权应在 2016 年 12 月 31 日之前行使完毕。该股票增值权在 2012 年 1 月 1 日的公允价值为 15 元,2012 年末的公允价值为 18 元。当年离职人数为 2 人,预计未来两年还会离开 3 人。该项股份支付在 2012 年末应确认应付职工薪酬的金额为( )万元。A、75000

B、90000

C、93600

D、92400答案:B解析:2012 年末应确认的应付职工薪酬=(80-2-3)×200×18×1/3=90000(万元)。 -

第9题:

2012年1月1日,甲公司向其100名管理人员每人授予10万份现金股票增值权,这些高管人员自2012年1月1日起在甲公司连续服务4年,即可按照当时股价的增长幅度获得现金。授予日,甲公司每份现金股票增值权的公允价值为10元/股,截至2013年12月31日,甲公司就该项股权激励计划累计确认负债5000万元.2012年和2013年各有4名管理人员离职,2014年有6名管理人员离职,预计2015年有2名管理人员离职。2014年12月31日,每份现金股票增值权的公允价值为11元。不考虑其他因素,甲公司该项股份支付对2014年当期管理费用的影响金额为()万元。

- A、1930

- B、2425

- C、2590

- D、3085

正确答案:A -

第10题:

单选题2009年初,乙公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从2009年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2013年12月31日之前行使。乙公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:第一年有20名职员离开乙公司,乙公司估计还将有15名职员离开;第二年又有10名职员离开公司,公司估计还将有10名职员离开;第三年又有15名职员离开。第三年末,有70人行使股份增值权取得了现金。第四年末,有50人行使了股份增值权。第五年末,剩余35人也行使了股份增值权。根据上述资料,回答下列问题。2013年乙公司因该事项对损益的影响金额为()元。A175000

B41000

C28000

D25000

正确答案: B解析: 暂无解析 -

第11题:

单选题2014年1月1日,东方股份有限公司为其50名中层以上管理人员每人授予200份现金股票增值权,其公允价值为13元。这些职工从2014年1月1日起在该公司连续服务满4年,即可按照当时的股价增长幅度获得现金,该增值权应在2018年12月31日之前行使完毕。2014年和2015年无管理人员离职,截至2015年年末累计确认负债75000元,在2016年有5人离职,预计2017年没有人员离职,2016年年末该股票增值权的公允价值为14元,该项股份支付对2016年当期管理费用的影响金额和2016年年末该项负债的累计金额是()元。A94500,94500

B74250,88750

C19500,94500

D12750,88750

正确答案: C解析: 2016年年末应确认负债累计金额=14×(50-5)×200×3/4=94500(元),对2016年当期管理费用的影响金额=94500-75000=19500(元),所以选项C正确。 -

第12题:

单选题2013年1月1日,甲公司向其100名管理人员每人授予10万份现金股票增值权。根据股份支付协议规定,这些人员从2013年1月1日起在该公司连续服务满4年,即可按照当时股价增长幅度获得现金。授予日,甲公司每份现金股票增值权的公允价值为10元,截至2014年12月31日,甲公司就该项股权激励计划累计确认负债5000万元。2013年和2014年各有4名管理人员离职,2015年有6名管理人员离职,预计2016年将有2名管理人员离职。2015年12月31日,每份现金股票增值权的公允价值为11元。不考虑其他因素,甲公司该项股份支付对2015年管理费用的影响金额为()万元。A1930

B2425

C2590

D3085

正确答案: A解析: -

第13题:

2009年1月1日,甲公司为其50名中层以上管理人员每人授予300份现金股票增值权,行权日为2012年12月31日起根据股价的增长幅度获得现金,该增值权应在2012年12月31日之前行使完毕。甲公司授予日股票市价为5元,2009年至2011年年末预计股票公允价值分别为8元、10元和12元,假设甲公司预计没有离职,其2009年年末该项股份支付对当期管理费用的影响金额是( )元。

A.18750

B.75000

C.120000

D.30000

正确答案:D

解析:现金结算的涉及职工的股份支付要按照资产负债表日权益工具的公允价值计量,2009年管理费用的影响金额=8×50×300×1/4=30000(元)。 -

第14题:

20×8年初,M公司为其150名中层以上职员每人授予200份现金股票增值权,这些职工从20×8年初起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应在2×12年底前行使。M公司估计,此增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如下:

第一年有10名职工离开公司,预计三年中还会有7名职工离开;20×9年又有10名职工离开企业,预计还将有10名职工离开;2×10年又有17名职工离开企业,当年末有55名职工行使了股份增值权取得了现金;2×11年有20名职工行使了股份增值权;2×12年末剩余职工全部行使了股份增值权。2×12年末应贷记“应付职工薪酬”( )元,借记“应付职工薪酬”( )元。

A.136 250;129 000

B.137 000;129 000

C.130 800;188 000

D.7 600;182 400

正确答案:D

解析:

会计分录:

借:公允价值变动损益 7 600

贷:应付职工薪酬 7 600

借:应付职工薪酬 182 400

贷:银行存款 182 400 -

第15题:

2005年1月1日,甲公司为其50名中层以上管理人员每人授予500份现金股票增值权,相关职员自2008年12月31日起根据当时股价的增长幅度获得现金,该增值权应在2010年12月31日之前行使完毕。截至2006年累积确认负债75 000元,在2007年有5人离职,2007年以前无人离职,预计2008年也无人离职,2007年末该现金股票增值权公允价值为6元,该项股份支付对2007年当期管理费用的影响金额和2007年末该项负债的累计金额是( )元。

A.9 375.60 000

B.26 250.101 250

C.37 500,62 500

D.11 025,112 500

-

第16题:

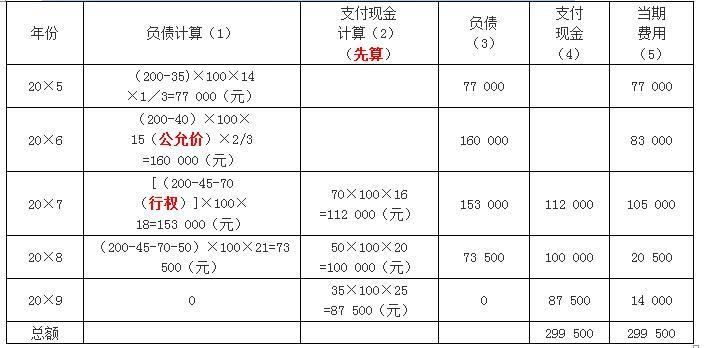

20×5年年初,公司为其200名中层以上职员每人授予100份现金股票增值权,这些职员从20×5年1月1日(授予日)起在该公司连续服务3年(等待期),即可按照当时股价的增长幅度获得现金,该增值权应在20×9年12月31日(第五年末)之前行使。A公司估计,该增值权在负债结算之前的每一资产负债表日以及结算日的公允价值和可行权后的每份增值权现金支出额如表12-3所示:

表12-3 单位:元

第一年有20名职员离开A公司,A公司估计三年中还将有15名职员离开;

第二年又有10名职员离开公司,公司估计还将有10名职员离开;

第三年又有15名职员离开。第三年年末,有70人行使股份增值权取得了现金。

第四年年末,有50人行使了股份增值权。

第五年年末,剩余35人也行使了股份增值权。答案:解析:1.费用和应付职工薪酬计算过程如表12-4所示。

表12-4 单位:元

其中:

(1)计算得(3),(2)计算得(4);当期(3)-前一期(3)+当期(4)=当期(5) -

第17题:

2019年1月1日,甲公司向100名核心管理层人员每人授予1万份现金股票增值权,根据股份支付协议规定,这些人员从2019年1月1日起必须在公司连续服务满4年,即可按照当时股价的增长幅度获得现金,该现金股票增值权应在2023年12月31日前行使完毕。2019年12月31日,该股份支付确认的“应付职工薪酬”科目贷方余额为200万元。2020年12月31日每份现金股票增值权的公允价值为10元,至2020年末有20名核心人员离开该公司,估计未来两年还将有10名核心人员离开。2020年12月31日甲公司因该项股份支付确认的“应付职工薪酬”贷方发生额是( )万元。A.280

B.200

C.350

D.150答案:D解析:以现金结算的股份支付,2020年应确认的“应付职工薪酬”贷方发生额=(100-20-10)×1×10×2/4-200=150(万元)。 -

第18题:

20×4年1月1日,甲公司向其80名中层以上管理人员每人授予1 000份股票期权,可行权日为20×6年12月31日,该增值权应在20×8年年末之前行使完毕。甲公司授予日股票期权的公允价值为9元,截至20×5年末累积确认权益300 000元,20×4年和20×5年实际共有9人离职,20×6年实际有1人离职,20×6年末该股票期权的公允价值为12元,本年末职工全部未行权。该项股份支付对20×6年末所有者权益的累积金额和20×6年当期管理费用的影响金额分别是( )。A.800000元,500000元

B.630000元,330000元

C.840000元,540000元

D.650000元,350000元答案:B解析:20×6年末确认权益累积数=9×(80-9-1)×1 000×3/3=630 000(元),对20×6年当期管理费用的影响金额=630 000-300 000=330 000(元)。 -

第19题:

甲公司20×7年1月1日实施股权激励计划,其主要内容为:

甲公司50名管理人员每人授予10 000份现金股票增值权,行权条件:

公司20×7年度实现的净利润较前1年增长6%;

截止20×8年12月31日2个会计年度平均净利润增长率为7%;

截止20×9年12月31日3个会计年度平均净利润增长率为8%。

从达到上述业绩条件的当年末起,每持有1份现金股票增值权可以从甲公司获得相关于行权当日甲公司股票每股市场价格的现金,行权期为3年。

甲公司20×7年度实现的净利润较前1年增长5%,本年度没有管理人员离职。该年末,甲公司预计乙公司截止20×8年12月31日2个会计年度平均净利润增长率将达到7%,预计未来1年将有2名管理人员离职。

20×8年度,3名管理人员离职,实现的净利润较前1年增长7%。该年末,甲公司预计截止20×9年12月31日3个会计年度平均净利润增长率将达到10%,未来1年将有4名管理人员离职。

20×9年10月20日,甲公司经董事会批准取消该股权激励计划,同时以现金补偿尚未离职的管理人员600万元。20×9年初至取消股权激励计划前,有1名人员离职。

每份现金股票增值权公允价值如下:

20×7年1月1日为9元;20×7年12月31日为10元;

20×8年12月31日为12元;20×9年10月20日为11元。

要求:

1.计算该计划对甲公司20×7年度和20×8年度财务报表的影响。

2.计算因计划的取消对甲公司20×9年度财务报表的影响。答案:解析:该股权激励计划属于现金结算的股份支付。

1、计算20×7年末“应付职工薪酬”的余额

(50-2)×10×1/2×1=240(万元),同时确认管理费用240万元。

借:管理费用 240

贷:应付职工薪酬 240

2、计算20×8年末“应付职工薪酬”余额

(50-3-4)×12×2/3×1=344(万元),确认管理费用344-240=104万元

借:管理费用 104

贷:应付职工薪酬 104

3、20×9年10月20日取消股权激励计划,应立即确认剩余等待期的金额。

“应付职工薪酬”余额=(50-3-1)×11×3/3×1=506(万元)

同时确认管理费用506-344=162(万元)。

借:管理费用 162

贷:应付职工薪酬 162

以现金补偿600万元高于该权益工具在回购日公允价值506的部分94万元:

借:应付职工薪酬 506

管理费用 94

贷:银行存款 600 -

第20题:

2013年1月1日,甲公司为其100名中层以上管理人员每人授予500份股票增值权,可行权日为2016年12月31日。该增值权应在2017年12月31日之前行使完毕。甲公司授予日股票市价5元,截至2014年末累计确认负债300000元,2013年和2014年均没有人离职,2015年有10人离职,预计2016年没有人离职,2015年末增值权公允价值为12元,则2015年末应确认的应付职工薪酬为()元。

- A、150000

- B、105000

- C、240000

- D、405000

正确答案:B -

第21题:

单选题2013年1月1日,甲公司为其100名中层以上管理人员每人授予500份股票增值权,可行权日为2016年12月31日。该增值权应在2017年12月31日之前行使完毕。甲公司授予日股票市价5元,截至2014年末累计确认负债300000元,2013年和2014年均没有人离职,2015年有10人离职,预计2016年没有人离职,2015年末增值权公允价值为12元,则2015年末应确认的应付职工薪酬为()元。A150000

B105000

C240000

D405000

正确答案: A解析: 2015年末应确认的应付职工薪酬=12×(100-10)×500×3/4-300000=105000(元) -

第22题:

单选题2009年1月1日,长城公司为其50名中层以上管理人员每人授予500份股票增值权,这些人员从2009年1月1日起必须在该公司连续服务4年,2012年12月31日起根据股价的增长幅度获得现金,该增值权应在2014年12月31日之前行使完毕。长城公司授予日股票增值权的公允价值为5元,截至2010年末累积确认负债150000元,在2011年有10人离职,预计2012年没有离职,2011年末股票增值权的公允价值为12元,该项股份支付对2011年当期管理费用的影响金额和2011年末该项负债的累积金额是元。A30000,225000

B30000,180000

C90000,240000

D75000,225000

正确答案: D解析: 2011年末负债累积数=12×40×500×3/4=180000(元),对2011年当期管理费用的影响金额=180000-150000=30000(元)。 -

第23题:

单选题甲公司为一上市公司,2009年12月16日,经股东大会批准,公司向其100名管理人员每人授予200份现金股票增值权,这些职员自2010年1月1日起在该公司连续服务3年,即可按照当时股价的增长幅度获得现金,该增值权应2014年12月31日之前行使完毕。2009年12月16日每份现金股票增值权的公允价值为13元,2010年1月1日每份现金股票增值权的公允价值为15元,2010年12月31日的公允价值为每份18元。第一年有10名职工离开企业,甲公司预计三年中离职总人数将会达到20%。假定不考虑其他因素。甲公司2010年应确认增加的应付职工薪酬金额是)。A96000元

B108000元

C69333.33元

D78000元

正确答案: D解析: