某石化生产企业为增值税一般纳税人,2019年6月生产经营业务如下: (1)开采原油50万吨;对外销售原油8万吨并取得不含税销售收入9600万元,用开采的同类原油30万吨加工生产成汽油7.2万吨。 (2)进口原油40万吨,用于加工生产成汽油11.6万吨;进口原油共支付买价72000万元、运抵我国海关入境前的运输费320万元、装卸费用60万元、保险费110万元。 (3)购置炼油机器设备10台,每台单价26万元,取得增值税专用发票上注明价款共计260万元、增值税税额33.8万元;支付运输费用4万元并取得增值税专

题目

(1)开采原油50万吨;对外销售原油8万吨并取得不含税销售收入9600万元,用开采的同类原油30万吨加工生产成汽油7.2万吨。

(2)进口原油40万吨,用于加工生产成汽油11.6万吨;进口原油共支付买价72000万元、运抵我国海关入境前的运输费320万元、装卸费用60万元、保险费110万元。

(3)购置炼油机器设备10台,每台单价26万元,取得增值税专用发票上注明价款共计260万元、增值税税额33.8万元;支付运输费用4万元并取得增值税专用发票。

(4)批发销售汽油16万吨,开具增值税专用发票取得不含税销售收入96000万元,支付运费4914万元,取得增值税专用发票。

(5)直接零售给消费者个人汽油2.8万吨,开具普通发票取得含税销售收入21000万元。

(6)销售使用过的2008年购进的机器设备6台,开具普通发票取得含税销售收入17.68万元(未放弃相关减税优惠)。

(其他相关资料:假定原油资源税税率6%,关税税率2%,汽油1吨=1388升,消费税税率1.52元/升,上述相关票据均在本月申报抵扣)

要求:根据上述相关资料,按顺序回答下列问题,如有计算,每问需计算出合计数。

该企业6月份应缴纳的资源税税额为( )万元。

B.1376

C.826

D.576

相似考题

更多“某石化生产企业为增值税一般纳税人,2019年6月生产经营业务如下: ”相关问题

-

第1题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为( )。

A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额13000元答案:B,D解析:

-

第2题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第3题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第4题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给一般纳税人,正确的会计处理为( )。查看材料A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

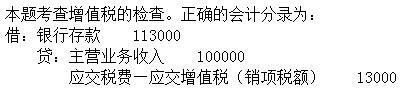

D.计提增值税销项税额17000元答案:B,D解析:本题考查销项税额的检查。

借:银行存款 117000

贷:主营业务收入 100000

应交税费~应交增值税(销项税额) 17000 -

第5题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,正确的会计处理为()。A.借记“主营业务收入”23400元

B.贷记“主营业务收入”23400元

C.贷记“应付账款”20000元

D.计提增值税销项税额3400元答案:D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额) 3400 -

第6题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第7题:

某生产企业系增值税一般纳税人。为调整产业结构和产品升级换代,2010年4月,该企业对一批资产进行了处置。处置资产情况如下表:

{图}

问题:分别计算上述资产处置应缴纳的增值税或营业税。答案:解析:①2008年12月31日前固定资产处置应交增值税=含税销售价×4%×50%/(1+4%)=4000×2%11.04=76.92(万元)

②2009年后自制生产用固定资产处置应交增值税=含税销售价×17%/(1+17%)=7500×17%/1.17=1089.74(万元)

③2009年后外购生产用固定资产用于投资,视同销售应交增值税=含税投资额×170/0/(1+17%)=20000×17%/1.17=2905.98(万元)

④财税[2008]170号规定"销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税""不得抵扣且未抵扣进项税额的固定资产,按4%减半征收"。此题与购入其他货物未抵扣一样处理,应交增值税=含税销售价×17%/(1+17%)=800×17%/1.17=552.14(万元)

⑤购入配件非正常损毁进项税额转出应交增值税=5850×17%/1.17=850(万元)

⑥厂房处置,应以不动产的处置价款减原购买价款作为营业税计税额。

应交营业税=(1500000-1000000)×5%=25000(万元)。

-

第8题:

某家电生产企业为增值税一般纳税人,2014年4月发生如下业务:采取“以旧换新”方式销售挂式空调300台,每台新空调的价格为3500元,每台旧空调作价500元,实际收取价款为每台3000元;将价值8000元的液晶电视与某商贸企业等价换取原材料,取得商贸企业开具的增值税专用发票。假定上述价款均为含税价款,则该家电生产企业当月增值税销项税额为()元。

- A、130769.23

- B、131931.62

- C、152564.10

- D、153726.50

正确答案:D -

第9题:

某生产企业属增值税小规模纳税人,销售使用过的小汽车1辆,取得含税收入51000元,原值为141000元。该企业上述业务应缴纳增值税为()元。

- A、1000

- B、2040

- C、3800

- D、990.29

正确答案:D -

第10题:

单选题某软件开发企业为增值税一般纳税人,2015年8月销售生产的软件产品取得销售额18000元,已开具增值税专用发票,本月购进材料取得增值税专用发票注明的增值税为500元,该企业上述业务实际应负担的增值税为()元。A2560

B1840

C525

D540

正确答案: D解析: 该软件企业实际税负=18000×17%-500=2560(元);

增值税=18000×3%=540(元)。增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。所以该企业实际应负担的增值税为540元。 -

第11题:

单选题某家电生产企业为增值税一般纳税人,2014年4月发生如下业务:采取“以旧换新”方式销售挂式空调300台,每台新空调的价格为3500元,每台旧空调作价500元,实际收取价款为每台3000元;将价值8000元的液晶电视与某商贸企业等价换取原材料,取得商贸企业开具的增值税专用发票。假定上述价款均为含税价款,则该家电生产企业当月增值税销项税额为()元。A130769.23

B131931.62

C152564.10

D153726.50

正确答案: B解析: 该家电生产企业当月增值税销项税额=(300×3500+8000)÷(1+17%)×17%=153726.50(元)。 -

第12题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务: (1)企业将商品销售给一般纳税人,取得不含税价款100000元。 (2)企业将商品销售给小规模纳税人,价税混合收取23400元。 (3)企业收取预收货款20000元。 (4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。 该企业5月的销项税额合计为( )元。A17000

B20400

C30600

D34000

正确答案: B解析: 考点: 销项税额的检查 -

第13题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建厂房,应计提增值税销项税额( )元。

A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第14题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为( )元。查看材料A.0

B.8500

C.9350

D.10200答案:D解析:本题考查增值税销项税额的计算。销项税额=60000×17%=10200(元)。 -

第15题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。根据以上资料,回答下列问题:企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

借:银行存款20000贷:预收账款20000

自产产品用于企业在建工程的销项税额=60000*17%=10200(元)。

5月的销项税额=17000+3400+10200=30600(元)。 -

第16题:

共用题干

某服装外贸企业2013年度发生的经济业务如下所示:取得销售收入共计1000万元,支付合理的工资薪金共计300万元,业务宣传费160万元,职工教育经费15万元,利润总额为500万元。另外,企业购置安全生产专用设备支出100万元,已投入使用。设该服装企业为增值税一般纳税人,企业所得税征税率为25%。下列选项中,表述正确的有()。

A:该企业增值税征税率为13%

B:业务宣传费和业务招待费准予在税前扣除的标准一样

C:林木类生产性生物资产的折旧年限最低为10年

D:与生产经营活动有关的固定资产的折旧年限最低为5年答案:C,D解析:A项所述错误,该企业增值税税率为17%,不是13%。B项所述错误,业务宣传费和广告费不超过当年销售收入15%的部分准予扣除,超过部分准予在以后纳税年度结转扣除。而业务招待费是按照发生额的60%扣除,但最高不得超过当年销售收入的5‰。C、D两项表述的内容是正确的。

本题中,业务宣传费多列支10万元;职工教育经费多列支7.5万元。在利润总额500万的基础上调整计算应纳税所得额=500+10+7.5=517.5(万元),应纳所得税=517.5*25%-10=119.375(万元)。

企业发生的符合条件的业务宣传费支出,准予税前扣除的最高限额为当年销售收入15%。销售收入的15%=1000*15%=150(万元);业务宣传费实际支出额为160万元。因此,该企业不允许本年度税前扣除的业务宣传费=160-150=10(万元)。

企业发生的职工教育经费支出,不超过工资薪金总额2.5%准予扣除。工资薪金的2.5%=300*2.5%=7.5(万元),职工教育经费实际支出为15万元。该企业本年度允许在税前扣除的职工教育经费为7.5万元。

企业购置并实际使用税法规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。该专用设备投资额的10%=100*10%=10(万元)。 -

第17题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第18题:

某石化生产企业为增值税一般纳税人,3月销售汽油0.1万吨,取得不含税销售额400万元。汽油1吨=1388升,消费税税率1.52元/升。该企业当月应纳消费税( )万元。A.2531.71

B.1687.81

C.2742.69

D.210.98答案:D解析:应纳消费税=0.1×1388×1.52=210.98(万元) -

第19题:

某生产企业为一般纳税人,外购原材料取得增值税发票上注明价款100000元,已入库,支付运输企业(一般纳税人)不含税运输费1800元,取得运输企业开具的增值税专用发票。则可以抵扣的进项税为()

- A、2940.25元

- B、17198元

- C、79400.35元

- D、12584.03元

正确答案:B -

第20题:

某生产企业(增值税转型前非试点企业)为增值税一般纳税人,2013年1月把资产盘点过程中不需用的部分资产进行如下处理:销售已经使用6年的机器设备,取得收入9200元(原值为10000元);将自己使用过3年的一辆小轿车对外销售,取得收入64000元,该车原值为100000元;销售给小规模纳税人库存未使用的钢材一批,取得收入35000元,该企业上述业务应纳增值税是多少?(以上收入均为含税收入)

正确答案:销售机器设备与小轿车应纳增值税=(9200+6400)/(1+4%)*4%÷2=1407.69

销售钢材的销项税额=350000/(1+17%)*17%=5085.47

应纳增值税=1407.69+5085.47=6493.16 -

第21题:

单选题某生产企业为增值税小规模纳税人,因市场环境的原因,需要更换旧的生产线。已知销售旧的生产线,售价为3.09万元,则针对该业务此生产企业应缴纳的增值税为( )万元。A0.08

B0.09

C0.06

D0.12

正确答案: A解析: -

第22题:

单选题增值税免退税办法适用于( )。A出口生产企业增值税一般纳税人出口自产货物

B出口生产企业增值税小规模纳税人出口自产货物

C出口生产企业增值税一般纳税人出口视同自产货物

D不具有生产能力的出口企业或其他单位出口货物劳务

正确答案: B解析:

AC两项,生产企业出口自产货物和视同自产货物及对外提供加工修理修配劳务,以及《财政部国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)附件5列名生产企业出口非自产货物,免征增值税,相应的进项税额抵减应纳增值税额(不包括适用增值税即征即退、先征后退政策的应纳增值税额),未抵减完的部分予以退还。B项,小规模纳税人出口货物不适用增值税退(免)税和免税政策。D项,不具有生产能力的出口企业或其他单位出口货物劳务,免征增值税,相应的进项税额予以退还。适用免退税办法。 -

第23题:

单选题某石化生产企业为增值税一般纳税人,2017年3月销售汽油0.1万吨,取得不含税销售额400万元。汽油1吨=1388升,消费税税率1.52元/升。该企业当月应纳消费税( )万元。A2531.71

B1687.81

C2742.69

D210.98

正确答案: C解析: -

第24题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析