税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度。有关税收法律创制程序的表述,正确的有( )。 A.必须经财政部向全国人大及其常委会提出税收法律案 B.交由国务院审议 C.税收法律案的通过采取表决方式进行 D.由全国人大常委会委员长签署公布 E.以全国人大常委会公报上的税收法律文本为标准文本

题目

税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度。有关税收法律创制程序的表述,正确的有( )。

A.必须经财政部向全国人大及其常委会提出税收法律案

B.交由国务院审议

C.税收法律案的通过采取表决方式进行

D.由全国人大常委会委员长签署公布

E.以全国人大常委会公报上的税收法律文本为标准文本

B.交由国务院审议

C.税收法律案的通过采取表决方式进行

D.由全国人大常委会委员长签署公布

E.以全国人大常委会公报上的税收法律文本为标准文本

相似考题

更多“税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度。有关税收法律创制程序的表述,正确的有( )。 A.必须经财政部向全国人大及其常委会提出税收法律案 B.交由国务院审议 C.税收法律案的通过采取表决方式进行 D.由全国人大常委会委员长签署公布 E.以全国人大常委会公报上的税收法律文本为标准文本”相关问题

-

第1题:

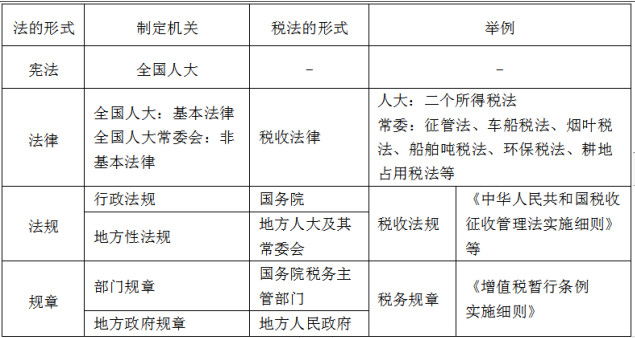

《中华人民共和国企业所得税法》所属的税收法律级次是( )。A.全国人大及其常委会制定的税收法律

B.全国人大或常委会授权立法

C.国务院制定的税收行政法规

D.国务院税务主管部门制定的税收部门规章答案:A解析:本题考查我国现行税收法律制度。《中华人民共和国企业所得税法》属于全国人民代表大会和全国人民代表大会常务委员会制定的税收法律。 -

第2题:

税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度。有关税收法律创制程序的表述,正确的有( )。A.必须经财政部向全国人大及其常委会提出税收法律案

B.交由国务院审议

C.税收法律案的通过采取表决方式进行

D.由全国人大常委会委员长签署公布

E.以全国人大常委会公报上的税收法律文本为标准文本答案:C,E解析:税收法律案一般由国务院向全国人大及其常委会提出;税收法律案的通过是采取表决方式进行的,通常由全体代表过半数或常委会全体组成人员过半数方可通过;经过全国人大及其常委会通过的税收法律案均应由国家主席签署主席令予以公布,并以全国人大常委会公报上的法律文本为标准文本。 -

第3题:

下列各项中,符合我国税收立法规定的有( )。A.税收法律由国务院审议通过后以国务院总理名义发布实施

B.国务院及所属税务主管部门有权根据宪法和法律制定税收行政法规和规章

C.税收行政法规由国务院负责审议通过后以提案形式提交全国人大或人大常委会审议通过

D.我国现行税收实体法中,由全国人民代表大会及其常委会制定的税收法律有《个人所得税法》、《企业所得税法》和《车船税法》答案:B,D解析: -

第4题:

下列有关税收立法程序的说法,正确的是( )。A、通过的税收法律由全国人大常委会委员长签署委员长令予以公布

B、税收法规的通过是采取表决方式进行的

C、税务部门规章须经省级税务局局长办公会审议通过后予以公布

D、税收规范性文件签发后,必须以公告形式公布答案:D解析:税收法律案的公布,经过全国人大及其常委会通过的税收法律案均应由国家主席签署主席令予以公布,并以全国人大常委会公报上的法律文本为标准文本。国务院通过行政法规实行的是决定制,由总理最终决定,并由总理签署国务院令公布实施。税务部门规章须经国家税务总局局长办公会审议通过后予以公布。 -

第5题:

制定税收法律的部门是()。A、国务院

B、财政部

C、国家税务总局

D、全国人大及其常委会答案:D解析:本题考核税收法律的制定部门。税收法律由全国人大及其常委会制定。 -

第6题:

税收立法包括有权机关的( )活动。A.制定有关税收法律、法规、规章

B.公布有关税收法律、法规、规章

C.修改有关税收法律、法规、规章

D.废止有关税收法律、法规、规章答案:A,B,C,D解析:税收立法是指有权的机关依据一定的程序,遵循一定的原则,运用一定的技术,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。 -

第7题:

税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度。有关税收法律立法程序的表述,错误的是( )。A. 必须经国务院向全国人大及其常委会提出税收法律案

B. 交由人大审议

C. 税收法律案的通过采取表决方式进行

D. 由全国人大常委会委员长签署公布答案:D解析:选项 D:由主席签署公布。 -

第8题:

我国税收法律的立法权只能是()行使,其他任何机关都没有制定税收法律的权力。

- A、财政部

- B、国家税务总局

- C、国务院

- D、全国人大及其常委会

正确答案:D -

第9题:

下列各项中,关于税收法律创制程序的说法中,正确的有()。

- A、税收法律案由有权提出议案的机关、组织和人员依据法定程序向立法机关提出关于修改、制定,废止法律的建议

- B、有法案审判权的机关对法律案运用审判权,决定其是否应列入议事日程、是否需要对其加以修改

- C、税收法律案的通过采取表决方式进行,通常由全体代表过半数或常委会全体组成人员过半数,方可通过

- D、税收法律案的公布,经过全国人大及其常委会通过的税收法律案均应由国家主席签署主席令予以公布

- E、税收法律案的公布,经过全国人大及其常委会通过的税收法律案均应由国务院总理颁布总理令予以公布

正确答案:A,B,C,D -

第10题:

多选题按照《立法法》的要求,根据税法效力的不同,下列说法正确的有( )。A税收法律案的通过采取表决方式进行

B税收法规的决定,实行的是决定制

C税收规章由部(局)务会议讨论通过

D税收法律案的公布以全国人大公报上的法律文本为标准文本

E税收法规由国务院主管税务机关负责起草

正确答案: C,E解析:

C项,经过全国人大及其常委会通过的税收法律案均应由国家主席签署主席令予以公布,并以全国人大常委会公报上的法律文本为标准文本;E项,根据《立法法》,行政法规由国务院负责起草。 -

第11题:

多选题下列各项中,符合我国税收立法裁定的有( )。A税收法律由国务院审议通过后以国务院总理名义发布实施

B国务院及所属税务主管部门有权根据宪法和法律制定税收行政整规和规章

C税收行政法规由国务院负责审议通过后以提案形式提交全国人大或人大常委会审议通过

D我国现行税收实体法中,由全国人民代表大会及其常委会制定的税收法律有《个人所得税法》和《企业所得税法》

正确答案: D,C解析: -

第12题:

多选题下列关于我国税收法律级次的表述中,正确的有( )A《税收征收管理法》属于税收法律

B《企业所得税法实施条例》属于税收行政法规

C《个人所得税法》属于税收法律

D《增值税暂行条例》属于全国人大常委会制定的税收法律

正确答案: B,A解析: 选项D《增值税暂行条例》属于由全国人大或人大常委会授权国务院立法。 -

第13题:

(2011年)下列有关税收立法程序的说法,正确的是( )。A.通过的税收法律由全国人大常委会委员长签署委员长令予以公布

B.税收法规的通过是采取表决方式进行的

C.税务部门规章须经省级税务局局长办公会审议通过后予以公布

D.税收规范性文件签发后,必须以公告形式公布答案:D解析:税收法律由主席令签署。税收法律的通过是采取表决方式进行的。税务部门规章由国务院组成部门制定的。 -

第14题:

税收立法包括有权机关的下列活动( )。A.制定有关税收法律、法规、规章

B.公布有关税收法律、法规、规章

C.修改有关税收法律、法规、规章

D.废止有关税收法律、法规、规章答案:A,B,C,D解析: -

第15题:

下列有关税收立法程序的说法,正确的是( )。A.通过的税收法律由全国人大常委会委员长签署委员长令予以公布

B.税收法规的通过是采取表决方式进行的

C.税务部门规章可以适当重复法律和国务院的行政法规已经明确的内容

D.税务规范性文件签发后,必须以公告形式公布答案:D解析:

-

第16题:

下列有关税收立法程序的说法,正确的是( )。A.通过的税收法律由全国人大常委会委员长签署委员长令予以公布

B.税收法规的通过是采取表决方式进行的

C.税务部门规章须经省级税务局局长办公会审议通过后予以公布

D.税务规范性文件签发后,必须以公告形式公布答案:D解析:选项A,税收法律案的公布,经过全国人大及常委会通过的税收法律案均应由国家主席签署主席令予以公布;选项B,国务院通过行政法规实行的是决定制,由总理最终决定,并由总理签署国务院令公布实施;选项C,审议通过的税务规章,报国家税务总局局长签署后予以公布,在国家税务总局公报上刊登的税务规章文本为标准文本。 -

第17题:

下列属于税收立法包含的内容有( )。A.制定有关税收法律、法规、规章

B.公布有关税收法律、法规、规章

C.修改有关税收法律、法规、规章

D.废止有关税收法律、法规、规章答案:A,B,C,D解析: -

第18题:

税收法律是指由全国人大及其常委会制定的有关税收分配活动的法律制度。有关税收法律立法程序的表述,正确的是( )。

A.必须经财政部向全国人大及其常委会提出税收法律草案

B.交由国务院审议

C.税收法律草案的通过采取表决方式进行

D.由全国人大常委会委员长签署公布答案:C解析:选项A,必须经国务院向全国人大及其常委会提出税收法律草案;选项B,交由人大审议;选项D,由主席签署公布。 -

第19题:

下列关于我国税收法律级次表述中,正确的有( )。A.《中华人民共和国城市维护建设税暂行条例》属于税收规章

B.《中华人民共和国税收征收管理法》属于全国人大常委会制定的税收法律

C.《中华人民共和国个人所得税法》属于全国人大制定的税收法律

D.《中华人民共和国资源税暂行条例》属于全国人大常委会制定的税收法律答案:B,C解析:选项A属于税收行政法规;选项D属于授权法,是由国务院制定的。 -

第20题:

下列有关税收法律、法规创制程序的表述,正确的是()。

- A、税收行政法规应在公布后30日内报全国人大常委会备案

- B、税收法律案的通过,采取表决制方式进行

- C、审议通过的税务规章,报国务院总理签署后予以公布,在国家税务总局公报上刊登的为标准文本

- D、经过全国人大及其常委会通过的税收法律案由全国人大常委会委员长签署公布

- E、以全国人大常委会公报上的税收法律文本为标准文本

正确答案:A,B,E -

第21题:

多选题税收立法包括有权机关的( )活动。A制定有关税收法律、法规、规章

B公布有关税收法律、法规、规章

C修改有关税收法律、法规、规章

D废止有关税收法律、法规、规章

正确答案: A,C解析: -

第22题:

单选题我国税收法律的立法权只能是()行使,其他任何机关都没有制定税收法律的权力。A财政部

B国家税务总局

C国务院

D全国人大及其常委会

正确答案: A解析: 暂无解析 -

第23题:

多选题税收立法包括有权的机关的下列活动( )。A制定有关税收法律、法规、规章

B公布有关税收法律、法规、规章

C修改有关税收法律、法规、规章

D废止有关税收法律、法规、规章

正确答案: D,C解析:

税收立法是指有权的机关依据一定的程序,遵循一定的原则,运用一定的技术,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。 -

第24题:

单选题下列有关税收立法程序的说法,正确的是()。A通过的税收法律由全国人大常委会委员长签署委员长令予以公布

B税收法规的通过是采取表决方式进行的

C税务部门规章须经省级税务局局长办公会审议通过后予以公布

D税收规范性文件签发后,必须以公告形式公布

正确答案: C解析: 选项A,税收法律案的公布,经过全国人大及常委会通过的税收法律案均应由国家主席签署主席令予以公布;选项B,国务院通过行政法规实行的是决定制,由总理最终决定,并由总理签署国务院令公布实施;选项C,审议通过的税务规章,报局长签署后予以公布,在国家税务总局公报上刊登的税务规章文本为标准文本。