某联合企业为增值税一般纳税人,2019年2月发生如下业务: (1)专门开采天然气45000千立方米。 (2)销售天然气35000千立方米,取得含税销售额7880万元。 (3)开采原煤500000吨,其中200000吨销售给电力公司,不含税售价为0.08万元/吨(该售价为该企业销售原煤的平均售价)。 (4)采用分期收款方式销售自行开采的原煤5000吨,约定不含税销售额330万元,合同规定,货款分三个月收取,当月收取1/3货款,其余货款在后两个月分别收取。 (5)企业职工宿舍供暖自用原煤2500吨。 (6)移

题目

某联合企业为增值税一般纳税人,2019年2月发生如下业务:

(1)专门开采天然气45000千立方米。

(2)销售天然气35000千立方米,取得含税销售额7880万元。

(3)开采原煤500000吨,其中200000吨销售给电力公司,不含税售价为0.08万元/吨(该售价为该企业销售原煤的平均售价)。

(4)采用分期收款方式销售自行开采的原煤5000吨,约定不含税销售额330万元,合同规定,货款分三个月收取,当月收取1/3货款,其余货款在后两个月分别收取。

(5)企业职工宿舍供暖自用原煤2500吨。

(6)移送部分原煤直接加工C型洗选煤120000吨,当月对外销售洗选煤100000吨,取得不含税销售额13200万元,另无偿对外捐赠洗选煤20000吨,C型洗选煤的折算率为80%。

(7)向某能源公司销售A型洗选煤85000吨,不含税售价为0.12万元/吨(该售价为该企业销售洗选煤的平均售价),另收取洗选煤厂到购买方的运杂费116万元,洗选煤的综合回收率为80%。

(8)将B型洗选煤50000吨用于连续生产电力,B型洗选煤无同类市场售价,其成本为0.06万元/吨,成本利润率为10%,B型洗选煤的折算率为85%。

(9)购入采煤用原材料,取得增值税专用发票,注明货款8000万元;支付不含税运输费300万元,取得运输公司(增值税一般纳税人)开具的增值税专用发票,原材料已验收入库。

(10)购入采煤机械设备8台,取得增值税专用发票,注明每台设备货款256万元,已全部投入使用。

(其他相关资料:原煤适用的资源税税率为5%,天然气适用的资源税税率为6%;本月取得的增值税专用发票均通过税务机关的认证)

要求:根据上述资料,回答下列问题:

<2>、该企业2月销售原煤应纳资源税( )万元。

(1)专门开采天然气45000千立方米。

(2)销售天然气35000千立方米,取得含税销售额7880万元。

(3)开采原煤500000吨,其中200000吨销售给电力公司,不含税售价为0.08万元/吨(该售价为该企业销售原煤的平均售价)。

(4)采用分期收款方式销售自行开采的原煤5000吨,约定不含税销售额330万元,合同规定,货款分三个月收取,当月收取1/3货款,其余货款在后两个月分别收取。

(5)企业职工宿舍供暖自用原煤2500吨。

(6)移送部分原煤直接加工C型洗选煤120000吨,当月对外销售洗选煤100000吨,取得不含税销售额13200万元,另无偿对外捐赠洗选煤20000吨,C型洗选煤的折算率为80%。

(7)向某能源公司销售A型洗选煤85000吨,不含税售价为0.12万元/吨(该售价为该企业销售洗选煤的平均售价),另收取洗选煤厂到购买方的运杂费116万元,洗选煤的综合回收率为80%。

(8)将B型洗选煤50000吨用于连续生产电力,B型洗选煤无同类市场售价,其成本为0.06万元/吨,成本利润率为10%,B型洗选煤的折算率为85%。

(9)购入采煤用原材料,取得增值税专用发票,注明货款8000万元;支付不含税运输费300万元,取得运输公司(增值税一般纳税人)开具的增值税专用发票,原材料已验收入库。

(10)购入采煤机械设备8台,取得增值税专用发票,注明每台设备货款256万元,已全部投入使用。

(其他相关资料:原煤适用的资源税税率为5%,天然气适用的资源税税率为6%;本月取得的增值税专用发票均通过税务机关的认证)

要求:根据上述资料,回答下列问题:

<2>、该企业2月销售原煤应纳资源税( )万元。

A.800.00

B.805.50

C.811.00

D.815.50

B.805.50

C.811.00

D.815.50

相似考题

更多“某联合企业为增值税一般纳税人,2019年2月发生如下业务: ”相关问题

-

第1题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为( )。

A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额13000元答案:B,D解析:

-

第2题:

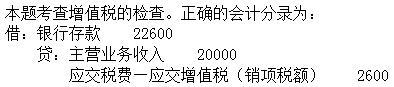

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,正确的会计处理为( )。

A.借记“主营业务收入”22600元

B.贷记“主营业务收入”22600元

C.贷记“应付账款”20000元

D.计提增值税销项税额2600元答案:D解析:

-

第3题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为( )元。查看材料A.0

B.8500

C.9350

D.10200答案:D解析:本题考查增值税销项税额的计算。销项税额=60000×17%=10200(元)。 -

第4题:

共用题干

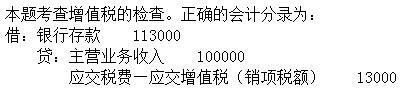

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。根据以上资料,回答下列问题:企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

借:银行存款20000贷:预收账款20000

自产产品用于企业在建工程的销项税额=60000*17%=10200(元)。

5月的销项税额=17000+3400+10200=30600(元)。 -

第5题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给小规模纳税人,正确的会计处理为()。A.借记“主营业务收入”23400元

B.贷记“主营业务收入”23400元

C.贷记“应付账款”20000元

D.计提增值税销项税额3400元答案:D解析:本题考查增值税的检查。正确的会计分录为: 借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额) 3400 -

第6题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给小规模纳税人,其正确的会计处理为()。

A:贷记“主营业务收入”23400元

B:借记“主营业务收入”23400元

C:贷记“主营业务收入”20000元

D:计提增值税销项税额3400元答案:C,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第7题:

根据税法规定,“应交税费——简易计税”科目核算的业务包括( )。A.一般纳税人采用简易计税方法发生的增值税计提业务

B.一般纳税人采用简易计税方法发生的增值税扣减业务

C.一般纳税人采用简易计税方法发生的增值税预缴业务

D.一般纳税人采用简易计税方法发生的增值税缴纳业务

E.小规模纳税人采用简易计税方法发生的增值税缴纳业务答案:A,B,C,D解析:“应交税费——简易计税”科目核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。小规模纳税人采用简易计税方法发生的增值税缴纳业务,应计入“应交税费——应交增值税”科目。 -

第8题:

E 公司( 一般纳税人, 经营存货适用1 7 % 的增值税) 2 0 11 年1 2 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) 交纳上月未交增值税20 万元。

正确答案: 借: 应交税费 200000

贷:银行存款 200000 -

第9题:

多选题需要填写营改增税负分析测算明细表的纳税人有()。A从事建筑业务的增值税一般纳税人

B从事房地产业务的增值税一般纳税人

C从事金融或生活服务等经营业务的增值税一般纳税人

D从事交通运输业务的增值税一般纳税人

正确答案: C,A解析: 暂无解析 -

第10题:

问答题M 公司是一家电制造企业, 增值税一般纳税人、经营产品适用增值税率17% ,12 月发生部分业务如下,要求编制会计分录(写出总账科目即可。) 年终决算, 结转本年发生的亏损5 0 万元。正确答案: 借: 利润分配 500 000

贷:本年利润 500 000解析: 暂无解析 -

第11题:

问答题某商场为增值税一般纳税人,从事百货批发和零售业务,2月发生以下业务:(1)购进一批货物,取得增值税专用发票注明的货款为100000元,增值税为17000元;(2)向小规模纳税人销售货物金额为23400元,柜台零售货物金额为11700元;向一般纳税人销售货物,不含增值税的价款1200000元。计算该商场当月应纳增值税税额。正确答案: 销项税额=(23400+11700)÷(1+17%)×17%+1200000×17%=209100(元)

进项数额=17000(元)

应纳增值税税额=209100-17000=192100(元)解析: 暂无解析 -

第12题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务: (1)企业将商品销售给一般纳税人,取得不含税价款100000元。 (2)企业将商品销售给小规模纳税人,价税混合收取23400元。 (3)企业收取预收货款20000元。 (4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。 该企业5月的销项税额合计为( )元。A17000

B20400

C30600

D34000

正确答案: B解析: 考点: 销项税额的检查 -

第13题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建厂房,应计提增值税销项税额( )元。

A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第14题:

某企业为增值税一般纳税人,适用增值税13%税率。2019年8月发生如下业务:(1)将商品销售给一般纳税人,取得不含税价款100000元。(2)将商品销售给小规模纳税人,价税混合收取22600元。(3)预收货款20000元。(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。企业收取预收货款业务,正确的账务处理为( )。

A.

B.

C.

D. 答案:A解析:

答案:A解析:

-

第15题:

共用题干

某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业收取预收货款20000元。(4)企业将自产产品用于本企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业销售商品给一般纳税人,正确的会计处理为()。

A:借记“主营业务收入”100000元

B:贷记“主营业务收入”100000元

C:贷记“应付账款”100000元

D:计提增值税销项税额17000元答案:B,D解析:正确的会计处理为:借:银行存款117000贷:主营业务收入100000应交税费一应交增值税(销项税额)17000

正确的会计处理为:借:银行存款23400贷:主营业务收入20000应交税费一应交增值税(销项税额)3400

采取预收货款销售方式,企业收到货款时,其账务处理格式为借记“银行存款”,贷记“预收账款”。

应计提增值税销项税额=60000*17%=10200(万元)。

5月的销项税额=17000+3400+10200=30600(万元)。 -

第16题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,适用增值税税率为17%。2016年5月发生如下业务:

(1)企业将商品销售给一般纳税人,取得不含税价款100000元。

(2)企业将商品销售给小规模纳税人,价税混合收取23400元。

(3)企业预收货款20000元。

(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。

企业销售商品给一般纳税人,正确的会计处理为( )。查看材料A.借记“主营业务收入”100000元

B.贷记“主营业务收入”100000元

C.贷记“应付账款”100000元

D.计提增值税销项税额17000元答案:B,D解析:本题考查销项税额的检查。

借:银行存款 117000

贷:主营业务收入 100000

应交税费~应交增值税(销项税额) 17000 -

第17题:

某企业为增值税一般纳税人,适用增值税17%税率。今年5月发生如下业务:

(1)将商品销售给一般纳税人,取得不含税价款100000元。

(2)将商品销售给小规模纳税人,价税混合收取23400元。

(3)预收货款20000元。

(4)将自产产品用于企业在建厂房,已知其成本为50000元,不含税对外售价为60000元。

企业将自产产品用于本企业在建厂房,应计提增值税销项税额()元。A.0

B.8500

C.9350

D.10200答案:A解析:本题考查增值税的检查。将自产产品用于在建厂房,不视同销售,不计提销项税额。 -

第18题:

根据税法规定,“简易计税”明细科目核算的业务包括()。A、一般纳税人采用简易计税方法发生的增值税计提业务

B、一般纳税人采用简易计税方法发生的增值税扣减业务

C、一般纳税人采用简易计税方法发生的增值税预缴业务

D、一般纳税人采用简易计税方法发生的增值税缴纳业务

E、小规模纳税人采用简易计税方法发生的增值税缴纳业务答案:A,B,C,D解析:“简易计税”明细科目核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。小规模纳税人采用简易计税方法发生的增值税缴纳业务,应计入“应交税费——应交增值税”科目。 -

第19题:

某中心为小规模纳税人,2014年9月发生如下业务,账务如何处理? 向农行借入半年期借款100 000元;

正确答案: 借:银行存款100 000

贷:短期借款100 000 -

第20题:

M 公司是一家电制造企业, 增值税一般纳税人、经营产品适用增值税率17% ,12 月发生部分业务如下,要求编制会计分录(写出总账科目即可。) 预提经营业务发生的长期借款利息1 8 万元, 明年6 月初支付。

正确答案: 借: 财务费用 180 000

贷:应付利息 180 000 -

第21题:

问答题2016年3月 ,H公司(一般纳税人)发生部分经济业务如下。对下述业务编制会计分录。 5日,销售商品一批,增值税专用发票上列示价款50 000元、增值税8 500元;现金折扣条件为2/10、N/30。货款尚未收到;该批商品成本为30 000元。正确答案: 借:应收账款: 58 500

贷:主营业务收入 50 000

应交税费——应交增值税(销项税额)8 500 结转商品:

借:主营业务成本 30 000

贷:库存商品 30 000

“2/10”表示货款在10天内付清,购货方可以享受货款全额2%的现金折扣; “n/30”表示货款在10后、30天以内付清的没有折扣,购货方须付全额货款 在3月15日之前付款:

借:银行存款 57 500

财务费用 1 000

贷:应收账款 58 500

在3月15日之后付款:

借:银行存款 58 500

贷:应收账款 58 500解析: 暂无解析 -

第22题:

问答题E 公司( 一般纳税人, 经营存货适用1 7 % 的增值税) 2 0 11 年1 2 月发生部分业务如下, 要求编制会计分录(写出总账科目即可) 交纳上月未交增值税20 万元。正确答案: 借: 应交税费 200000

贷:银行存款 200000解析: 暂无解析 -

第23题:

问答题日成公司为增值税一般纳税人,增值税率为17%,所得税率为25%。该公司200×年发生的经济业务如下:销售产品一批,销售价款1500000元,应收的增值税销项税额255000元,货款及税款已收到并已存入开户银行。要求:编制日成公司以上业务的会计分录。正确答案:解析: -

第24题:

单选题某企业为增值税一般纳税人,适用增值税税率为17%。2013年5月发生如下业务:(1)企业将商品销售给一般纳税人,取得不含税价款100000元。(2)企业将商品销售给小规模纳税人,价税混合收取23400元。(3)企业预收货款20000元。(4)企业自产产品用于企业在建工程,已知其成本为50000元,不含税对外售价为60000元。企业将自产产品用于本企业在建工程业务,应计提增值税销项税额为()元。A0

B8500

C9350

D10200

正确答案: C解析: 暂无解析