某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。2020年6月经营业务如下:当月外购货物准予抵扣进项税额30万元。当月免税购进原材料金额50万元。本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。要求:计算相关的增值税款。

题目

2020年6月经营业务如下:

当月外购货物准予抵扣进项税额30万元。

当月免税购进原材料金额50万元。

本月内销货物不含税销售额100万元,本月出口货物销售额折合人民币200万元。

要求:计算相关的增值税款。

相似考题

更多“某自营出口生产企业是增值税一般纳税人,出口货物的征税税率为13%,退税率为9%。 ”相关问题

-

第1题:

原适用16%税率且出口退税率为16%的出口货物劳务,出口退税率调整为();原适用10%税率且出口退税率为10%的出口货物、跨境应税行为,出口退税率调整为()。A.16%,11%

B.11%,9%

C.13%,9%

D.11%,8%

答案:C

-

第2题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

正确答案:B

-

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月购进原材料一批,取得的增值税专用发票注明金额500万元、税额80万元,内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元。该企业当期“免、抵、退”税不得免征和抵扣税额为( ???)万元。A.6

B.26

C.34

D.60答案:A解析:不得免征和抵扣税额=200×(16%-13%)=6(万元)。 -

第4题:

某市自营出口的生产企业为增值税一般纳税人,出口货物的征税率为16%,退税率为13%。企业总计购进原材料取得增值税专用发票注明价款300万元,税款48万元,已经抵扣进项税额。企业当月内销货物取得不含税收入400万元,企业出口货物,取得价款200万元。企业当期应纳的城建税是多少?答案:解析:当期免抵退税不得免征和抵扣税额=200×(16%-13%)=6(万元)。

当期应纳税额=0+400×16%-(300×16%-6)=22(万元)。

当期免抵退税额=200×13%=26(万元)。

当期的免抵税额=26(万元)。

当期应纳的城建税=(22+26)×7%=3.36(万元)。 -

第5题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为6%。2019年5月购进原材料一批,取得的增值税专用发票注明税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。答案:解析:“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13%-6%)=14(万元)。 -

第6题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为13%,退税率为9%。2019年5月购进原材料一批,取得的增值税专用发票注明的价款200万元,增值税26万元,货已入库。上期期末留抵税额3万元。当月内销货物销售额100万元,销项税额13万元。本月出口货物销售额折合人民币200万元。

要求:计算应退税额并编制相关会计分录。答案:解析:当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

应纳增值税额=100×13%-(26-8)-3=-8(万元)

出口货物免抵退税额=200×9%=18(万元)

当期期末留抵税额8万元小于当期免抵退税额18万元,故当期应退税额等于当期期末留抵税额8万元。

【彩蛋】压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

当期免抵税额=18-8=10(万元)。

会计分录:

1.采购原材料时:

借:原材料 200

应交税费—应交增值税(进项税额) 26

贷:银行存款 226

2.销售货物(内销)

借:银行存款 113

贷:主营业务收入—内销 100

应交税费—应交增值税(销项税额) 13

3.销售货物(外销)

①实现销售时:

借:应收外汇账款 200

贷:主营业务收入—外销 200

②当期免抵退税不得免征和抵扣税额:

借:主营业务成本—一般贸易出口 8

贷:应交税费—应交增值税(进项税额转出) 8

③收到主管税务机关《通知单》后:

借:其他应收款—应收出口退税款 8

应交税费—应交增值税(出口抵减内销产品应纳税额)10

贷:应交税费—应交增值税(出口退税) 18

④收到出口退税款时:

借:银行存款 8

贷:其他应收款—应收出口退税款 8 -

第7题:

某外贸企业收购一批货物于1999年9月份直接报关出口,收购货物取得的增值税专用发票上注明的购货金额为1000万元,适用13%的税率。请计算该批货物出口应退税额。(出口退税率为10%)

正确答案:应退税额为1000×10%=100(万元) -

第8题:

增值税出口退税率的说法中,正确的是()。

- A、增值税退税率只限17%

- B、研发服务与设计服务增值税退税率为11%

- C、增值税退税率包括17%、16%、15%、13%、11%、9%、6%、5%、3%九档

- D、退税率和适用征税率完全一致

正确答案:C -

第9题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%,2015年6月购进原材料一批,取得的增值税专用发票注明金额500万元,税额85万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为()万元。A8

B20

C26

D6

正确答案: D解析: 不得免征和抵扣税额=出口货物离岸价X外汇人民币折合率X(出口货物适用税率-出口货物退税率)=200X(17%-13%)=8(万元) -

第10题:

问答题某外贸企业收购一批货物于1999年9月份直接报关出口,收购货物取得的增值税专用发票上注明的购货金额为1000万元,适用13%的税率。请计算该批货物出口应退税额。(出口退税率为10%)正确答案: 应退税额为1000×10%=100(万元)解析: 暂无解析 -

第11题:

多选题退税率是出口货物劳务服务的实际退(免)税额与计税依据之间的比例,下面说法正确的是()。A出口货物劳务的增值税退税率,除国家另有规定者外,为增值税适用税率

B零税率应税服务的增值税退税率为其在境内提供对应服务适用的增值税率

C外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率

D出口企业委托加工修理修配货物,其加工修理修配费用的退税率,为出口货物的退税率

E适用不同退税率的货物劳务,应分开报关、核算并申报退(免)税,未分开报关、核算或划分不清的,从低适用退税率

正确答案: B,D解析: 暂无解析 -

第12题:

问答题某有出口经营权实行“免抵退”税政策的工业企业(增值税一般纳税人),自产一批货物出口,企业该批货物制造成本t00万元(不含出口需转出的增值税进项税),出口收入(FOB)折合人民币150万元,货物征税率17%,退税率13%,则其外销成本是多少?正确答案:

工业企业外销货物成本=外销的产成品成本+免抵退税不得免征和抵扣的税额工业企业免抵退税不得免征和抵扣的税额(进项税转出数)

=(外销FOB-免税购进料件的价格)×征退税率之差=150×(17%-13%)=6(万元)

其外销成本=100+6=106(万元)。解析: 暂无解析 -

第13题:

某货物原增值税适用税率为16%、出口退税率为13%,4月1日后退税率为()。A.16%

B.13%

C.11%

D.9%

答案:B

-

第14题:

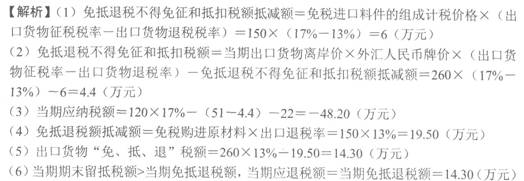

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为17%,退税率为13%。2011年8月发生业务:购原材料一批,取得的增值税专用发票注明的价款300万元,进项税额51万元通过认证。当月进料加工免税进口料件的组成计税价格为150万元。上期末留抵税款22万元。本月内销货物不含税销售额120万元。本月出口货物销售额折合人民币260万元。该企业当月应退的增值税为( )万元。

A.14.30

B.48.20

C.33.80

D.27.80

正确答案:A

-

第15题:

某生产型企业,出口增值税率征税率为17%,退税率为13%,其2016年2月份发生以下业务:采购货物增值税进项税额300万元,国内销售货物1000万元,增值税率17%,出口货物1000万元,退税率13%,月初留抵税20万元,问该公司2月份缴纳税款情况()。A.退税40万元

B.交税130万元

C.退税110万元

D.退税130万元

答案:C解析:(1)当期允许抵扣的进行税额=300+20-40=280(万元)。①国内采购货物进项税300(万元);

②出口当期不得免征、抵扣:1000×(17%-13%)=40(万元)。

③期初留抵20万元。

(2)当期销项税额=1000×17%=170(万元);

(3)当期应纳税额=170-280=-110(万元);

(4)当期出口免抵税额=1000×13%=130(万元)。

110<130,故应退税110,免抵20万元。

本题若当期应纳税额计算出来为=150万元,则当期退税130万元。 -

第16题:

某自营出口生产企业是增值税一般纳税人,主要从事进料加工业务,计划分配率为30%,出口货物的征税率为13%,退税率为10%。2019年8月有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,外购货物准予抵扣进项税额26万元。上期末留抵税额9万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月进料加工出口货物离岸价折合人民币210万元。该企业当月应退的增值税税额为( )万元。A.17.59

B.14.70

C.12.11

D.13.33答案:B解析:免抵退税不得免征和抵扣税额=210×(1-30%)×(13%-10%)=4.41(万元)

当期应纳税额=100×13%-(26-4.41)-9=-17.59(万元)

免抵退税额=210 ×(1-30%)×10%=14.70(万元)

因为14.70<17.59,当期应退税14.70万元。

留抵税额=17.59-14.70=2.89(万元) -

第17题:

某自营出口生产企业是增值税一般纳税人,出口货物的征税率为16%,退税率为13%。2019年3月外购货物准予抵扣进项税额60万元,货已入库。上期期末留抵税额3万元。当月内销货物不含税销售额210万元,出口货物销售额折合人民币260万元。则该企业当期的应退税额为( )万元。A.7.8

B.12.2

C.21.6

D.33.8答案:C解析:免抵退税不得免征和抵扣税额=260×(16%-13%)=7.8(万元)

当期应纳税额=210×16%-(60-7.8)-3=-21.6(万元)

当期免抵退税额=260×13%=33.8(万元)

当期应退税额=21.6(万元)

当期免抵税额=33.8-21.6=12.2(万元)

借:应收出口退税款——增值税 216000

应交税费——应交增值税(出口抵减内销产品应纳税额) 122000

贷:应交税费——应交增值税(出口退税) 338000 -

第18题:

小规模纳税人出口货物应征增值税额按()方法确定.

- A、增值税应征税额=出口货物离岸价×外汇人民币牌价×退税率

- B、增值税应征税额=(出口货物离岸价×外汇人民币牌价)÷(1+增值税征税税率)×退税率

- C、增值税应征税额=出口货物离岸价×外汇人民币牌价×增值税征税税率

- D、增值税应征税额=(出口货物离岸价×外汇人民币牌价)÷(1+征收率)×征收率

正确答案:D -

第19题:

某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期计算增值税出口退税的免抵退税不得免征和抵扣税额应是()

- A、85万元

- B、65万元

- C、20万元

- D、150万元

正确答案:C -

第20题:

单选题某生产企业具有自营出口经营权,本期出口货物的离岸价格500万元人民币,增值税的征税率为17%,退税率为13%,本期计算增值税出口退税的免抵退税不得免征和抵扣税额应是()A85万元

B65万元

C20万元

D150万元

正确答案: D解析: 暂无解析 -

第21题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物征税率为13%,退税率为10%。2019年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备取得销售收入100万人民币,收款113万元;国内购进货物专用发票注明价款为400万元,进项税额52万元通过认证;上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。A0

B18

C20

D38

正确答案: B解析:

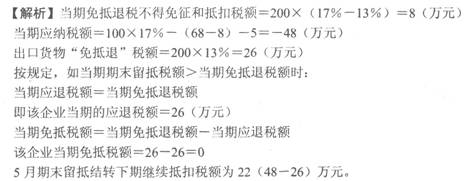

当期免抵退税不得免征和抵扣税额=200×(13%-10%)=6(万元);当期应纳税额=100×13%-(52-6)-5=-38(万元);出口货物免抵退税额=200×10%=20(万元)。按规定,如当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额,即该企业当期的应退税额=20(万元);当期免抵税额=当期免抵退税额-当期应退税额,该企业当期免抵税额=20-20=0,5月期末留抵结转下期继续抵扣税额=38-20=18(万元)。 -

第22题:

单选题下列各项关于出口货物适用的退税率说法正确的是 ( )A出口船舶、汽车及其关键零部件适用的退税率为17%

B出口水泥、玻璃适用的退税率为13%

C出口陶瓷、精矿适用的退税率为11%

D从小规模纳税人商贸企业购进的货物,出口退税率为5%

正确答案: C解析: 暂无解析 -

第23题:

单选题某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为15%,2016年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万元;国内购进货物专用发票注明价款为200万元,进项税额34万元,发票通过认证;上期期末留抵税额8万元,该生产企业5月份免抵税额为()万元。A0

B9

C21

D30

正确答案: B解析: 本题考核“增值税——出口退免税”。 当期免抵退税不得免征和抵扣税额=200×(17%-15%)=4(万元) 当期应纳税额=100×17%-(34-4)-8=-21(万元) 出口货物“免抵退”税额=200×15%=30(万元) 按规定,如当期期末留抵税额<当期免抵退税额时: 当期应退税额=当期期末留抵税额即该企业当期的应退税额=21 (万元) 当期免抵税额=当期免抵退税额-当期应退税额=30-21=9(万元)