假设北京西城区某纳税人为增值税小规模纳税人,2020年4月30日转让其2016年6月购买的写字楼一层,取得转让收入1000万元。写字楼位于廊坊市。纳税人购买时的价格为777万元,取得了增值税普通发票。该纳税人2020年4月的其他业务的销售额为5万元。纳税人对此转让不动产业务应如何在不动产所在地税务机关计算预缴税额,如何在机构所在地申报纳税?

题目

相似考题

更多“假设北京西城区某纳税人为增值税小规模纳税人,2020年4月30日转让其2016年6月购买的写字楼一层,取得转让收入1000万元。写字楼位于廊坊市。纳税人购买时的价格为777万元,取得了增值税普通发票。该纳税人2020年4月的其他业务的销售额为5万元。纳税人对此转让不动产业务应如何在不动产所在地税务机关计算预缴税额,如何在机构所在地申报纳税?”相关问题

-

第1题:

纳税人跨地区提供建筑服务、销售和出租不动产的,应在()地预缴增值税时,以预缴增值税税额为计税依据,并按预缴增值税所在地的教育费附加征收率就地计算缴纳教育费附加。A.建筑服务发生地

B.不动产所在地

C.纳税人机构所在地

D.纳税人所在地

答案:AB

-

第2题:

下列营业项目,其营业税的纳税地点正确的是( )。

A.纳税人转让无形资产,向资产转让地主管税务机关申报纳税

B.纳税人销售不动产,向其机构所在地主管税务机关申报纳税

C.纳税人出租物品,向物品使用地的主管税务机关申报纳税

D.纳税人承包的跨省建筑工程,向其机构所在地主管税务机关申报纳税

正确答案:D

纳税人转让无形资产,在其机构所在地申报纳税;纳税人销售不动产,在不动产所在地申报纳税 ;纳税人出租物品、设备等动产,在出租单位机构所在地申报纳税;D正确,纳税人承包的跨省建筑工程,向其机构所在地主管税务机关申报纳税。 -

第3题:

A企业位于北京市,2019年6月30日转让其2013年购买的写字楼一层,取得转让收入1000万元(含税)。该企业购买时的价格为700万元,保留合法有效凭证。如果该纳税人为增值税一般纳税人,采用一般纳税方法应如何在不动产所在地税务机关计算预缴税额?采用简易办法应如何处理?答案:解析:(1)无论一般计税,还是简易计税,只要是销售非自建不动产,都是向不动产所在地税务机关按照差额的5%预缴。

预缴税款=(10000000-7000000)/(1+5%)×5%=142857.14(元)

(2)一般纳税人选择适用一般计税方法

①向不动产所在地主管税务机关预缴税款:

借:应交税费——预交增值税 142857.14

贷:银行存款 142857.14

②当期向机构所在地主管税务机关申报纳税,计提销项税额:

借:银行存款 10000000

贷:固定资产清理 9174311.93

应交税费—应交增值税(销项税额) 825688.07

③假设当期进项税额合计为70万元,其他销项税额合计为30万元

应纳增值税=825688.07+300000-700000-142857.14=282830.93(元)

企业本月末账务处理为:

借:应交税费——未交增值税 142857.14

贷:应交税费——预交增值税 142857.14

借:应交税费—应交增值税(转出未交增值税) 425688.07

贷:应交税费——未交增值税 425688.07

下月15日前缴纳增值税款时,账务处理:

借:应交税费——未交增值税 282830.93

贷:银行存款 282830.93

(3)一般纳税人选择适用简易计税方法

①向不动产所在地主管税务机关预缴税款:

借:应交税费——简易计税 142857.14

贷:银行存款 142857.14

②当期企业向机构所在地主管税务机关申报纳税:

借:银行存款 10000000

贷:固定资产清理 9857142.86

应交税费——简易计税 142857.14 -

第4题:

北京市甲企业为增值税一般纳税人,2019年1月转让位于上海的一座写字楼,收取全部价款1000万元。该写字楼于2018年7月由乙企业无力偿还甲企业货款抵债而来。该写字楼作价800万元,已取得公证债权文书。甲企业当月转让写字楼在上海应预缴增值税( )万元。A.47.62

B.45.45

C.9.09

D.9.52答案:D解析:一般纳税人转让其2016年5月1日后取得的不动产,适用一般计税办法,纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额,按照5%的预征率向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税。

甲企业应在上海预缴增值税=(1000-800)÷(1+5%)×5%=9.52(万元) -

第5题:

A工业企业为增值税一般纳税人,机构所在地在A县,2020年3月10日转让其2014年购买的一幢写字楼,取得含税转让收入3600万元。该写字楼位于B县,2014年购买时的价格为2500万元,保留有合法有效凭证;该办公楼资产原值2600万元,已经计提折旧150万元。该工业企业对于该项业务选择了简易计税方法,请回答下列问题。

问题(1):A企业需要向哪个税务机关预缴增值税?预缴多少?

问题(2):A企业需要向哪个税务机关申报缴纳增值税?应纳增值税是多少?答案:解析:(1)A企业需要向B县税务机关预缴增值税。

预缴增值税=(3600-2500)/1.05×5%=52.38(万元)

(2)A企业应该向A县主管税务机关纳税申报。

应纳增值税=(3600-2500)/1.05×5%=52.38(万元) -

第6题:

A企业是小规模纳税人,2019年第一季度发生以下业务:

(1)转让自建的不动产取得收入15万元;

(2)销售一批货物取得收入8万元(其中税务机关代开增值税专用发票注明价款3万元);

(3)提供建筑服务取得收入10万元,同时向其他建筑企业支付分包款5万元;

(4)出租不动产取得租金收入1万元。

已知:上述业务取得的收入均为不含税价款。A企业选择按季申报增值税。

问题:

<1>、分析A企业2019年第一季度在申报纳税时是否可以享受小规模纳税人免征增值税政策?

<2>、税务机关代开的增值税专用发票注明的价款3万元,如何处理?

<3>、假设A企业转让自建不动产取得收入为20万元,其他收入均不变,分析A企业2019年第一季度是否还可以享受小规模纳税人免征增值税政策?

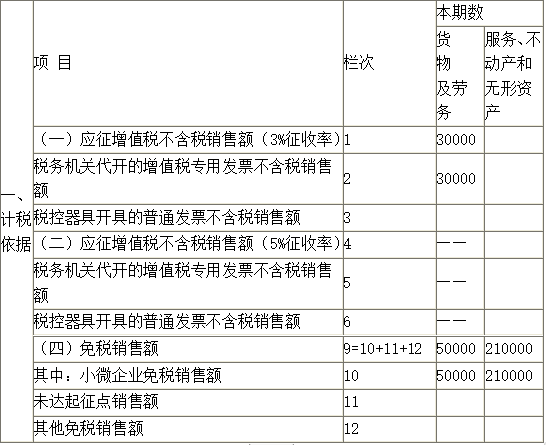

<4>、根据题干资料填写下列小规模纳税人增值税纳税申报表(摘要)中所列字母金额。

答案:解析:<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

答案:解析:<1>、A企业2019年第一季度合计销售额为29万元(15+8+10-5+1),未超过季度销售额30万元免税标准,可享受小规模纳税人免税政策。

【提示】

自2019年1月1日起,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受规定的免征增值税政策。

因为小规模纳税人提供建筑服务,适用增值税差额征税政策,因此A企业应以建筑服务收入扣除分包款后的余额5万元作为销售额。

<2>、 税务机关代开的增值税专用发票注明的价款3万元,应计算缴纳增值税。A企业若在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还已缴纳的增值税。

【提示】增值税小规模纳税人月销售额或季度销售额不超过免征增值税标准的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,可以向主管税务机关申请退还。

<3>、 A企业2019年第一季度合计销售额为34万元(20+8+10-5+1),剔除销售不动产后的销售额为14万元,则A企业销售货物和服务相对应的销售额14万元可以享受免税政策,销售不动产的销售额20万元应照章纳税。

【提示】

小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元(以1个季度为1个纳税期的,季度销售额超过30万元),但扣除本期发生的销售不动产的销售额后未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。

<4>、

【提示】

(1)将税务机关代开的增值税专用发票3万元填入第1和第2栏次“货物及劳务”列;

(2)销售一批货物取得除税务机关代开增值税专用发票以外的收入5万元填入第10栏次“货物及劳务”列;

(3)将转让自建的不动产取得收入15万元、提供建筑服务取得收入5万元(差额扣除后的销售额)和出租不动产取得租金收入1万元,共计21万元填入第10栏次“服务、不动产和无形资产”列。 -

第7题:

小规模纳税人转让其取得的不动产,不能自行开具增值税发票的,可向不动产所在地主管地税机关申请代开。

正确答案:正确 -

第8题:

一般纳税人转让其2017年8月30日前自建的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税。

正确答案:错误 -

第9题:

某公司2015年5月购买写字楼,支付500万元。该公司2016年5月转让该写字楼,收取价款600万元。若该公司为一般纳税人,则该公司应采取()方案进行纳税筹划。

- A、一般计税法

- B、简易计税法

- C、一般纳税人

- D、小规模纳税人

正确答案:B -

第10题:

问答题位于北京市西城区的杨氏房地产开发公司为增值税一般纳税人,公司主要从事房地产开发销售业务。2018年12月发生如下业务:1.12月3日现房销售取得售房款,含税开票收入为45000万元,本项目可供销售总面积为60000平方米,本月销售建筑面积为20000平方米,该项目支付土地出让金20000万元,并取得符合规定的有效凭证。2.12月13日采取预收款方式销售房屋,收到预收账款44000万元。3.12月18日销售《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的住宅,本月入住并收取含税价款8000万元,该公司根据规定选择了按简易办法计税。4.12月23日转让其2016年6月购买的写字楼一层,取得含税转让收入1000万元。写字楼位于北京东城区。纳税人购买时价格为777万元,取得了增值税专用发票,注明税款为77万元。5.12月24日取得租金收入20万元,该房租是杨氏公司2013年购于天津商铺的用于出租取得的收入,该公司出租商铺业务选择简易计税方法计税。6.12月25日购入一处不动产,增值税专用发票注明的价款为3000万元,增值税税额为300万元。7.12月28日支付开发设计费318万元,增值税专用发票注明的价款为300万元,增值税税额为18万元。要求:根据上述资料,按照下列顺序计算回答问题,如有计算需计算出合计数。(1)计算业务(1)的销项税额。(2)计算业务(2)应预缴的增值税。(3)计算业务(3)应纳的增值税。(4)计算业务(4)应向东城区主管税务机关预缴的增值税。(5)计算业务(4)的销项税额。(6)计算业务(5)应向天津市主管税务机关预缴的增值税。(7)计算业务(5)的销项税额。(8)计算企业当月增值税进项税额合计。(9)计算企业应向总部机构所在地主管税务机关缴纳的增值税。(10)计算企业应向总部机构所在地主管税务机关缴纳的城市维护建设税、教育费附加、地方教育附加。正确答案:解析: -

第11题:

单选题下列关于转让不动产增值税征收管理规定的表述错误的是()。A小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额

B小规模纳税人转让其自建的不动产以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额

C个人转让其购买的住房,按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照3%的征收率计算应纳税额

D一般纳税人转让其2016年4月30日前自建的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额

正确答案: D解析: 个人转让其购买的住房,按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。 -

第12题:

单选题纳税人销售不动产,其增值税申报纳税的地点为()。A纳税人居住地

B纳税人注册地

C不动产所在地

D纳税人机构所在地

正确答案: D解析: 暂无解析 -

第13题:

下列关于营业税纳税地点表述不正确的是( )

A.纳税人提供应税劳务,应当向其机构所在地主管税务机关申报纳税

B.纳税人从事运输业务,应当向其机构所在地主管税务机关申报纳税

C.纳税人转让土地使用权,应当向土地所在地主管税务机关申报纳税

D.纳税人销售不动产,应当向不动产所在地主管税务机关申报纳税

正确答案:A

解析: 纳税人提供应税劳务,应当向应税劳务发生地主管税务机关申报纳税,A项错误。 -

第14题:

下列关于营业税纳税地点的表述,正确的是( )。

A.纳税人承包工程跨省的,向工程所在地主管税务机关申报纳税

B.纳税人从事运输业务的,在其机构所在地申报纳税

C.纳税人转让土地使用权的,在其机构所在地申报纳税

D.纳税人销售不动产的,在其机构所在地申报纳税

正确答案:B

-

第15题:

根据增值税法律制度的规定,关于增值税的纳税地点下列表述中正确的有( )。A.其他个人提供建筑服务,应向建筑服务发生地申报纳税

B.纳税人进口货物,应当向机构所在地申报纳税

C.纳税人销售不动产,向不动产所在地进行纳税申报

D.纳税人出租不动产,在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报

E.其他个人销售不动产,应向不动产所在地主管税务机关申报纳税答案:A,D,E解析:选项B:进口货物,应当由进口人或其代理人向报关地海关申报纳税;选项C:纳税人销售不动产,在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。 -

第16题:

对于转让不动产,下列各项中说法错误的是( )。A. 小规模纳税人销售其取得(不含自建)的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),应以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额

B. —般纳税人转让其2016 年5 月1 日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。

C. 一般纳税人销售其201 6 年5 月1 日后自建的不动产,应适用一般计税方法, 以取得的全部价款和价外费用为销售额计算应纳税额

D. 一般纳税人(非房地产公司)销售其2016 年4 月30 日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照3%的预征率在不动产所在地预缴税款后,按5%的征收率向机构所在地主管税务机关进行纳税申报答案:D解析:非房地产公司的预征率是5%的预征率在不动产所在地,房地产公司销售自行开发的房地产项目是3%预征率。 -

第17题:

某纳税人(非自然人)为北京西城区纳税人,2020年6月30日转让其2013年自己建造的厂房一间,取得转让收入1000万元。纳税人2013年建造厂房的成本为700万元。如果该纳税人为增值税小规模纳税人,应如何在不动产所在地税务机关计算预缴税额?答案:解析:预缴税款账务处理:

借:应交税费——应交增值税 476 200

贷:银行存款 476 200

除其他个人之外的小规模纳税人,应按照规定的计税方法向不动产所在地主管税务机关预缴税款,向机构所在地税务机关申报纳税。

-

第18题:

纳税人销售不动产,其增值税申报纳税的地点为()。

- A、纳税人居住地

- B、纳税人注册地

- C、不动产所在地

- D、纳税人机构所在地

正确答案:C -

第19题:

关于小规模纳税人销售其自建的不动产,下列表述正确的是()。

- A、小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额

- B、小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用扣除建筑工程成本后的余额为销售额,按照5%的征收率计算应纳税额

- C、小规模纳税人(其他个人除外)销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的预征率在不动产所在地主管国税机关预缴税款后,向机构所在地主管国税机关进行纳税申报

- D、小规模纳税人(其他个人除外)销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照3%的预征率在不动产所在地主管地税机关预缴税款后,向机构所在地主管国税机关进行纳税申报

正确答案:A -

第20题:

纳税人转让其取得的不动产,以下说法正确的是()。

- A、纳税人向其他个人转让其取得的不动产,可以开具或申请代开增值税专用发票

- B、纳税人向其他个人转让其取得的不动产,不得开具或申请代开增值税专用发票

- C、个人转让其购买的住房,按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额

- D、个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额

正确答案:B,C,D -

第21题:

多选题关于一般纳税人转让其自建的不动产预缴税款的规定,下列表述正确的有()。A一般纳税人转让其2016年4月30日前自建的不动产,选择适用简易计税方法的,应以取得的全部价款和价外费用为销售额,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税

B一般纳税人转让其2016年4月30日前自建的不动产,选择适用一般计税方法计税的,应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税

C一般纳税人转让其2016年4月30日前自建的不动产,选择适用一般计税方法计税的,应以取得的全部价款和价外费用扣除建筑工程成本后,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税

D一般纳税人转让其2016年5月1日后自建的不动产,适用一般计税方法,纳税人应以取得的全部价款和价外费用,按照5%的预征率向不动产所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税

正确答案: D,B解析: 暂无解析 -

第22题:

多选题关于营业税的纳税地点,下列表述正确的有()。A纳税人提供应税劳务应当向其机构所在地或者居住地的主管税务机关申报纳税

B纳税人转让无形资产应当向其机构所在地或者居住地的主管税务机关申报纳税

C纳税人销售、出租不动产应当向不动产所在地的主管税务机关申报纳税

D纳税人转让、出租土地使用权,应当向其机构所在地的主管税务机关申报纳税

正确答案: A,B解析: 根据《营业税暂行条例》第14条的规定,纳税人转让、出租土地使用权,应当向土地所在地的主管税务机关申报纳税。 -

第23题:

单选题关于小规模纳税人销售其自建的不动产,下列表述正确的是()。A小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额

B小规模纳税人销售其自建的不动产,应以取得的全部价款和价外费用扣除建筑工程成本后的余额为销售额,按照5%的征收率计算应纳税额

C小规模纳税人(其他个人除外)销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照5%的预征率在不动产所在地主管国税机关预缴税款后,向机构所在地主管国税机关进行纳税申报

D小规模纳税人(其他个人除外)销售其自建的不动产,应以取得的全部价款和价外费用为销售额,按照3%的预征率在不动产所在地主管地税机关预缴税款后,向机构所在地主管国税机关进行纳税申报

正确答案: C解析: 暂无解析