2020年3月,某零售店购进服装一批,不含税进价1000元,增值税税额为130元,含税零售价1500元。企业如何进行账务处理?

题目

2020年3月,某零售店购进服装一批,不含税进价1000元,增值税税额为130元,含税零售价1500元。企业如何进行账务处理?

相似考题

更多“2020年3月,某零售店购进服装一批,不含税进价1000元,增值税税额为130元,含税零售价1500元。企业如何进行账务处理? ”相关问题

-

第1题:

某企业为增值税小规模纳税人。该企业8月取得销售收入8.48万元(含增值税);购进原材料一批,支付货款2.12万元(含增值税)。该企业当月应缴纳的增值税税额为()万元。A:0.25

B:0.33

C:0.36

D:0.48答案:A解析:小规模纳税人适用统一的3%的征收率。该企业当月应缴纳的增值税税额=[8.48/(1+3%)]*3%=0.25(万元)。 -

第2题:

某商业企业为增值税一般纳税人。2019年5月向消费者销售一批服装,开具的普通发票上注明价款为10000元(含税)。款项已收到,企业账务处理为:

借:银行存款 10000

贷:主营业务收入10000

企业上述账务处理会造成( )。A.少计提销项税额1300元

B.少计提销项税额1150.44元

C.少计提销项税额300元

D.少计提销项税额291.26元答案:B解析:本题考查一般销售方式的增值税检查。该企业销售服装以不含税价款为依据,计算增值税销项税额,销项税额=10000/(1+13%)×13%=1150.44(元)。 -

第3题:

(2015年)某服装厂为增值税一般纳税人。2019年2月,销售服装(增值税税率16%)开具增值税专用发票,取得含税销售额200万元;开具增值税普通发票,取得含税销售额120万元。将外购的布料(增值税税率16%)用于集体福利,该布料购进价20万元,同类布料不含税销售价为30万元。根据增值税法律制度的规定,该服装厂当月增值税应纳税额为(??? )万元。A.44.14

B.40.94

C.39.34

D.51.2答案:A解析:(1)销售服装时不论是否开具增值税专用发票,均应计算销项税额;(2)该服装厂当月增值税销项税额=(200+120)÷(1+16%)×16%=44.14(万元);(3)将购进的布料用于集体福利,不视同销售,对应的进项税额不得抵扣。本题该服装厂当月增值税的应纳税额=44.14-0=44.14(万元)。

(2)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额 -

第4题:

某建材商店为小规模纳税人,2019年4月销售给建筑公司建材一批,共取得含税收入为131200元;当月购进货物取得增值税专用发票上注明的不含税价款为16000元。当月购进税控收款机一台,取得增值税普通发票上注明含税价款3000元,则该建材商店本月应纳增值税税额为( )元。A.821.36

B.3821.36

C.3407.57

D.3476.23答案:D解析:增值税小规模纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额,抵免当期应纳增值税税额,或者按照购进税控收款机取得的普通发票上注明的价款,依下列公式计算可抵免税额:可抵免税额=价款/(1+13%)×13%,当期应纳税额不足抵免的,未抵免部分可在下期继续抵免。应纳增值税税额=131200÷(1+3%)×3%-3000÷(1+13%)×13%=3476.23(元) -

第5题:

企业销售高端设备,不含税价为1000000,适用增值税税率为13%,同时收取培训费100000元,企业会计处理如下:

借:银行存款 1230000

贷:主营业务收入 1000000

应交税费——应交增值税(销项税额) 130000

其他业务收入 100000

企业的账务处理是否正确?应如何调账?答案:解析:调账分录

借:其他业务收入 11504.42.

贷:应交税费——应交增值税(销项税额) 11504.42. -

第6题:

商业零售企业采用售价金额法进行会计核算,“商品进销差价”科目核算的内容是( )。A.商品含税零售价与不含税购进价的差额

B.商品的不含税零售价与不含税购进价的差额

C.商品的不含税零售价与含税购进价的差额

D.商品的含税零售价与含税购进价的差额答案:A解析:实行售价金额法核算的商业零售企业,其“库存商品”科目是按含税零售价记载的,商品含税零售价与不含税购进价的差额在“商品进销差价”科目内反映。 -

第7题:

下列哪种行为属于视同销售货物,应计算增值税销项税额()

- A、某生产企业外购钢材用于扩建厂房

- B、某商店为厂家代销服装

- C、某运输企业外购棉大衣用于职工福利

- D、某歌厅购进一批酒水饮料用于销售

正确答案:B -

第8题:

某企业为增值税一般纳税人,上月应交税费——应交增值税借方余额为4000元,本月购进甲材料100000元,丁材料300000元,均为不含税价格,本月销售产品获得不含税销售收入800000元,计算该企业本月应纳增值税额。

正确答案:本月应纳增值税额=800000×17%-(100000+300000)×17%-4000=64000(元) -

第9题:

问答题某进出口贸易公司2013年4月从国内购进布料等服装原材料取得的增值税专用发票上注明的不含税金额为350000元,委托某生产企业加工成汗衫收回后出口,加工费不含税额为50000元,并取得生产企业开具的增值税专用发票,不含税金额为400000元。汗衫的退税率为16%。计算该公司本月应退税额。正确答案: 本月应退税额=400000×16%=64000(元)解析: 暂无解析 -

第10题:

问答题某企业增值税账户贷方的销项税额为30000元,借方的进项税额为16000元,月末的账务处理?正确答案:解析: -

第11题:

单选题某服装厂为增值税一般纳税人。2015年2月,销售服装开具增值税专用发票,取得含税销售额200万元;开具增值税普通发票,取得含税销售额120万元。将外购的布料用于集体福利,该布料购进价20万元,同类布料不含税销售价为30万元。根据增值税法律制度的规定,该服装厂当月增值税销项税额为()万元。A46.5

B49.9

C51.6

D54.4

正确答案: A解析: (1)将购进的布料用于集体福利,不视同销售,对应的进项税额不得抵扣;(2)销售服装时不论是否开具增值税专用发票,均应计算销项税额;(3)该服装厂当月增值税销项税额=(200+120)÷(1+17%)×17%=46.5(万元);(4)假定该服装厂本月还取得了其他依法允许抵扣的进项税额5万元,则本月增值税应纳税额=46.5-5=41.5(万元)。 -

第12题:

问答题2018年2月,某炼铁厂收购某铁矿开采铁矿石10000吨,每吨收购价为125元(其中资源税25元),购进价总计1250000元,增值税进项税额212500元(铁矿石的增值税率为17%),价税合计1462500元,企业代扣代缴资源税款后,用银行存款支付收购款。则相关账务处理为:正确答案:解析: -

第13题:

某企业为增值税小规模纳税人。2014年8月取得销售收入8.48万元(含增值税);购进原材料一批,支付货款2.12万元(含增值税)。该企业当月应缴纳的增值税税额为()万元。A:0.25

B:0.33

C:0.36

D:0.48答案:A解析:小规模纳税人适用统一的3%的征收率。则该企业当月应缴纳的增值税税额=[8.48/(1+3%)]*3%=0.25(万元)。 -

第14题:

(根据最新政策规定本题涉及的知识点已变更,本题按照新政策进行了改编)某服装厂为增值税一般纳税人。2019年2月,销售男装开具增值税专用发票,取得含税销售额200万元;销售女装开具增值税普通发票,取得含税销售额120万元。将外购的布料用于集体福利,该布料购进价为20万元,同类布料不含税销售价为30万元。根据增值税法律制度的规定,该服装厂当月增值税应纳税额为()万元。A.44.14

B.36.81

C.40.94

D.48答案:A解析:(1)将外购的布料用于集体福利,不视同销售货物,其进项税额不得抵扣;(2)销售服装时不论是否开具增值税专用发票,均应计算销项税额;(3)该服装厂当月增值税应纳税额=(200+120)÷(1+16%)×16%=44.14(万元)。 -

第15题:

某服装厂为增值税一般纳税人。2019年6月,销售甲类服装开具增值税专用发票,取得含税销售额200万元;销售乙类服装,开具增值税普通发票,取得含税销售额120万元。将本月外购的布料用于集体福利,该布料购进价20万元,同类布料不含税销售价为30万元。根据增值税法律制度的规定,该服装厂当月增值税销项税额为()万元。

A.36.8

B.49.9

C.51.6

D.54.4答案:A解析:(1)将购进的布料用于集体福利,不视同销售,对应的进项税额不得抵扣;(2)销售服装时不论是否开具增值税专用发票,均应计算销项税额;(3)该服装厂当月增值税销项税额=(200+120)÷(1+13%)×13%=36.8(万元)。 -

第16题:

某某服装厂(一般纳税人)2018 年10 月购进一批布料,取得增值税专用发票,发票上注明不含税价款为80000 元,增值税12800 元,当月将该批布料加工成劳保服装后,将其中的90%销售给某批发企业,取得不含税销售额270000 元,其余的10%作为奖励发给职工,该服装厂10 月应纳增值税为( )元。A.31680

B.36480

C.35200

D.37400答案:C解析:将自产的服装用于职工福利,要视同销售,计算增值税,也就是说批发及作为 奖励发给职工都要计算增值税。作为奖励发给职工的部分要按照纳税人的同类货物售价计算 纳税。应纳增值税=270000÷90%×16%-12800=35200(元) -

第17题:

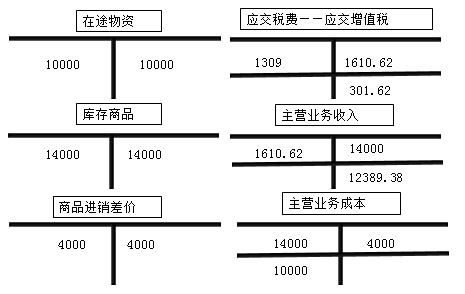

某零售商店采用售价金额核算,2020年3月5日购进B商品一批,进价10000元,支付的进项税额为1300元,同时支付运费109元,取得承运部门开具的运费增值税专用发票,款项通过银行转账,该批商品的含税售价为14000元;6月20日,该批商品全部售出并收到货款,增值税税率为13%,假设6月份无期初同类商品的存货。该零售店应如何进行账务处理?答案:解析:(1)购进商品支付款项时

借:在途物资 10000

销售费用 100

(应并入采购成本,数额小的时候可以计入当期损益)

应交税费——应交增值税(进项税额) 1309

贷:银行存款 11409

(2)商品验收入库时

借:库存商品 14000

贷:在途物资 10000

商品进销差价 4000

(3)商品售出收到销货款

借:银行存款 14000

贷:主营业务收入 14000

结转成本

借:主营业务成本 14000

贷:库存商品 14000

(4)月末,计算不含税销售额和销项税额

不含税销售额=14000÷(1+13%)=12389.38(元)

销项税额=12389.38×13%=1610.62(元)

借:主营业务收入 1610.62

贷:应交税费——应交增值税(销项税额) 1610.62

(5)月末结转商品进销差价

借:商品进销差价 4000

贷:主营业务成本 4000

-

第18题:

一般而言,外贸企业国内购进用于出口的商品,用于计算其应退税额的计税依据为()。

- A、购进商品的不含税金额

- B、购进商品的不含税金额+增值税

- C、购进商品的不含税金额+增值税+采购费用

- D、购进商品的不含税金额+运费

正确答案:A -

第19题:

某商业企业为增值税一般纳税人,2009年5月向消费者销售一批服装,开具的普通发票上注明价款10000元。款项已收到,企业账务处理为: 借:银行存款10000 贷:资本公积10000 企业上述账务处理会造成( )。

- A、少计提销项税额1700元

- B、少计提销项税额1452.99元

- C、少计提销项税额400元

- D、少计提销项税额384.62元

正确答案:B -

第20题:

问答题某商场将库存商品一批支援灾区,棉被1000条,棉服1000件。棉被购进成本为80元/条,零售价140元/条,棉服购进成本70元/件,零售价120元/件。 该商场账务处理如下: 借:营业外支出 150000 贷:库存商品——棉被 80000 ——棉服 70000 计算该商场少缴增值税税额,并作出账务处理。正确答案:

少缴增值税=(140×1000+120×1000)÷(1)17×17%=3777(7)78(元)

调账账务处理:

借:营业外支出 3777(7)78

贷:应交税费——增值税检查调整 3777(7)78解析: 暂无解析 -

第21题:

单选题某企业为增值税小规模纳税人。2009年8月取得销售收入8.48万元(含增值税);购进原材料一批,支付货款2.12万元(含增值税)。该企业当月应缴纳的增值税税额为 ( )万元。A0.25

B0.33

C0.36

D0.48

正确答案: A解析: 小规模纳税人适用统一的3%的征收率。该企业当月应缴纳的增值税税额= [8.48/(1+3%)]×3%=0.25(万元)。

-

第22题:

多选题税务稽查局的章天与李海对大发食品厂进行税务检查,获取如下资料: 资料一:在生产过程中产生一些下脚料,其对外处理收入为117000元,企业直接计入营业外收入账户。 借:库存现金117000 贷:营业外收入117000 资料二:企业为生产食品购入面粉1000袋,不含税购入价格为50元/袋,后因生产销售情况不理想,面粉积压严重,临近保质期,决定对外转售300袋,不含税转售价格为40元/袋。 资料三:企业为扩大销售,对外宣传的需要,凡购买顶级月饼一盒,赠送水杯一个。水杯属于外购产品,顶级月饼含税售价3881元,成本1000元,水杯不含税采购成本20元。 针对资料二,企业偏低售价销售购进的原材料,增值税税收政策规定为()。A面粉的售价与进价之间的差额,应当将其进项税额做转出处理

B企业偏低售价销售购进的面粉,销售面粉的发生损失应当包含其购进的增值税税额

C面粉的售价与进价之间的差额,不应当将其进项税额做转出处理

D企业偏低售价销售购进的面粉,销售面粉的发生损失应当不包含其购进的增值税税额

正确答案: A,B解析: 暂无解析 -

第23题:

单选题某商业企业为增值税一般纳税人,2009年5月向消费者销售一批服装,开具的普通发票上注明价款10000元。款项已收到,企业账务处理为: 借:银行存款10000 贷:资本公积10000 企业上述账务处理会造成( )。A少计提销项税额1700元

B少计提销项税额1452.99元

C少计提销项税额400元

D少计提销项税额384.62元

正确答案: D解析: 本题考查账务处理的内容。增值税是以不含税的价款作为计税依据的,其销项税额的计算方法为:10000/(1+17%)×17%=1452.99(元)。