中国公民李某为某大学的教授,2019年1月取得的收入情况如下: (1)每月从所任职的大学取得基本工资收入25000元,每月自行负担的“三险一金”为2500元。 (2)拍卖其收藏品(非海外回流文物)取得收入50000元,不能提供合法、完整、准确的收藏品财产原值凭证。 (4)发表一篇文章,取得稿酬收入12000元。 (5)在境内为某企业演讲,取得演讲收入30000元。 (6)在某奢侈品店消费累计金额很高,取得该店给予的按消费积分反馈礼品价值500元;同时参加该店对累积消费达到一定额度的顾客,给予额外抽奖的活动

题目

(1)每月从所任职的大学取得基本工资收入25000元,每月自行负担的“三险一金”为2500元。

(2)拍卖其收藏品(非海外回流文物)取得收入50000元,不能提供合法、完整、准确的收藏品财产原值凭证。

(4)发表一篇文章,取得稿酬收入12000元。

(5)在境内为某企业演讲,取得演讲收入30000元。

(6)在某奢侈品店消费累计金额很高,取得该店给予的按消费积分反馈礼品价值500元;同时参加该店对累积消费达到一定额度的顾客,给予额外抽奖的活动,抽中价值1000元的奖品。

要求:根据上述资料,回答下列问题。

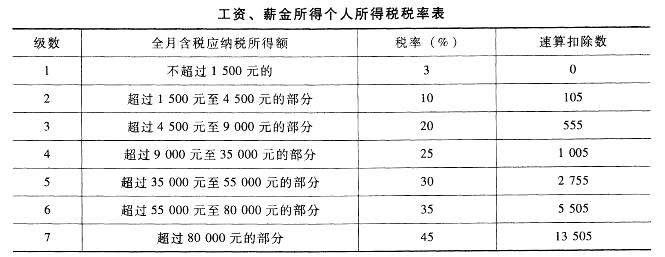

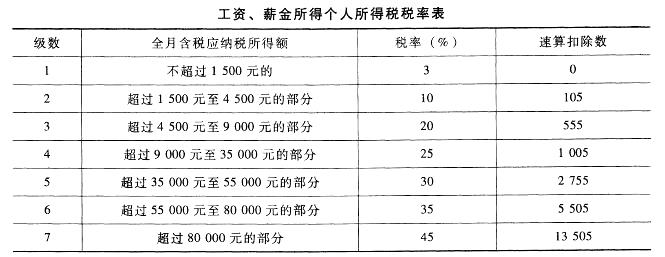

(1)李某当月工资收入应被预扣预缴的个人所得税。

(2)李某拍卖收藏品应纳的个人所得税。

(3)李某取得的稿酬收入应被预扣预缴的个人所得税。

(4)李某取得的演讲收入应被预扣预缴的个人所得税。

(5)李某取得礼品和抽奖奖品应缴纳的个人所得税。

相似考题

参考答案和解析

(2)李某拍卖收藏品应纳个人所得税=50000×3%=1500(元)。

(3)李某取得的稿酬收入应被预扣预缴的个人所得税=12000×(1-20%)×70%×20%=1344(元)。

(4)李某取得的演讲收入应被预扣预缴的个人所得税=30000×(1-20%)×30%-2000=5200(元)。

(5)企业对累积消费达到一定额度的个人按消费积分反馈礼品与销售直接相关,不征个人所得税;企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得带有额外和偶然性,按照偶然所得征收个人所得税。

李某应纳个人所得税=1000×20%=200(元)。

更多“中国公民李某为某大学的教授,2019年1月取得的收入情况如下: ”相关问题

-

第1题:

中国公民杨某系自由学者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在某大学开展讲座,取得收入5000元。

业务1应缴纳的个人所得税为( )万元。

A、5600

B、8000

C、10000

D、7800

正确答案:A

专家解析:正确答案:A 题型:常识题 难易度:易

稿酬收入应纳税额=50000×(1-20%)×20%×(1-30%)=5600(元)

-

第2题:

中国公民张某系自由职业者,以绘画为生。李某2007年1~12月收入情况如下:

(1)一次取得绘画收入23000元;

(2)在A国出版画册取得稿酬150000元,已在A国税法缴纳了个人所得税12000元;

(3)取得保险赔款20000元;

(4)取得购买企业债券利息5000元。

要求:

计算张某2007年应纳的个人所得税款。

正确答案:

绘画收入应纳的个人所得税款=23000×(1-20%)×20%=3680(元)

A国收入按我国税法规定计算的应纳税额(即抵扣限额)=150000×(1-20%)×20%×(1-30%)=16800(元)

张某在A国实际缴纳的税款(12000元)低于抵扣限额,因此,可全额抵扣,并需在我国补缴个人所得税4800元(16800-12000)。

取得保险赔款20000元,可免征个人所得税。

取得购买企业债券利息应纳的个人所得税=5000×20%=1000(元)张某2007年应纳个人所得税税款=3680+4800+1000=9480(元) -

第3题:

中国公民王某系某大学教授,2008年2月份收入情况如下:

(1)在国内专业杂志上发表文章两篇,分别取得稿酬收入1200元(并拿出400元捐赠给希望工程基金会)和700元;

(2)在A国某大学讲学取得酬金折合人民币30000元,已按A国税法规定缴纳个人所得税折合人民币2000元;

(3)将其拥有的唯一的一套已使用7年的住房出售,取得转让收入220000元,该房产造价120000元,另支付交易费用等相关费用4000元;

(4)教育储蓄存款利息收入800元,从上市公司取得股息收入10000元;

(5)为某集团公司翻译技术资料取得2000元。

请根据上述资料分项计算王教授2月份应缴纳的个人所得税。

正确答案:

【答案】

(1)稿酬所得应纳的个人所得税款公益捐赠限额=(1200-800)×30%=120(元)

实际捐赠400元,只允许扣除120元。

应纳的个人所得税款=(1200-800-120) ×20%×(1-30%)=39.2(元)

700元未超过费用扣除标准不征收个人所得税;

(2)A国收入按我国个人所得税法规定计算的应纳税额(即抵扣额)

=30000×(1-20%) ×30%一2000=5200(元);

王某在A国实际缴纳的税款2000元,低于扣除限额,因此,可以全额抵扣,并在我国补缴个人所得税款3200元(5200元一2000元);

(3)出售使用超过5年的唯一房产,取得财产转让所得免个人所得税;

(4)教育储蓄存款利息收入免税;股息收入应纳的个人所得税款=10000×50%×20%=1000(元);

(5)翻译技术资料收入应纳的个人所得税税款=(2000-800)×20%=240(元);

王教授2月份应缴纳的个人所得税款=39.2+3200+1000+240=4479.2(元)。 -

第4题:

下列个人应按税法规定的期限自行申报缴纳个人所得税的有( )。

A.从境内两处取得工资的中国公民陈某

B.2015年取得年所得15万元的中国公民李某

C.从法国获得特许权使用费收入的中国公民王某

D.从事汽车修理、修配业务取得收入的个体工商户张某

答案:A,B,C,D解析:自行申报纳税的纳税义务人包括:

(1)自2006年1月1日起,年所得12万元以上的;

(2)从中国境内两处或者两处以上取得工资、薪金所得的;

(3)从中国境外取得所得的;

(4)取得应税所得,没有扣缴义务人的;

(5)国务院规定的其他情形。 -

第5题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

3.李某取得利息所得共应缴纳个人所得税( )元。A.0

B.400

C.600

D.1000答案:C解析:国债利息收入免征个人所得税。李某取得利息所得应缴纳个人所得税=3000×20%=600(元)。@ -

第6题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的稿酬应缴纳个人所得税为()元。A.11200

B.14000

C.16000

D.20000答案:A解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得稿酬应缴纳的个人所得税=100000x(1-20%)x20%x(1-30%)=11200(元)。 -

第7题:

中国公民李某为某大学的教授,每月工资为10000元,2019年1~12月除了从所在大学取得工资、薪金收入外,还取得以下收入:

(1)3月份受某出版社委托进行审稿,取得审稿收入50000元。

(2)4月份与朋友王某共同出版一本小说,共取得稿酬50000元,李某与王某平分稿酬,各取得收入25000元。

(3)5月份将自己的一本小说手稿复印件在国内市场上公开拍卖,取得拍卖收入30000元。

(4)6月份与一家培训机构签订了半年的劳务合同,合同规定,从6月起每周六为该培训机构授课一次,每次报酬700元,每月为培训机构授课4次。

(5)7月份出版短篇小说一篇,取得稿酬收入3000元。

(其他相关资料:李某每月自行负担“三险一金”1500元;李某每月需支付其名下首套住房贷款3500元、其独生女刚就读小学二年级,李某与其妻子约定子女教育支出、住房贷款利息支出在李某的综合所得中扣除)

要求:根据上述资料,回答下列问题。

(1)李某3月份审稿所得预扣预缴个人所得税;

(2)李某4月份出版小说所得预扣预缴个人所得税;

(3)李某5月份拍卖小说手稿复印件预扣预缴个人所得税;

(4)李某6月份授课收入预扣预缴个人所得税;

(5)李某7月出版小说预扣预缴个人所得税;

(6)李某全年综合所得共应缴纳个人所得税。答案:解析:(1)审稿所得属于劳务报酬所得。李某3月份审稿所得预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

(2)两个或两个以上的纳税义务人共同取得同一项所得的,应当对每个人分得的收入分别按照税法规定减除费用,并计算各预扣预缴的税款。李某4月份出版小说预扣预缴的个人所得税=25000×(1-20%)×70%×20%=2800(元)。

(3)作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,按照“特许权使用费所得”项目缴纳个人所得税。李某5月份拍卖小说手稿复印件所得预扣预缴的个人所得税=30000×(1-20%)×20%=4800(元)。

(4)对于劳务报酬所得,属于同一项目连续性收入的,以一个月内取得的收入为一次。李某6月份授课收入预扣预缴的个人所得税=(700×4-800)×20%=400(元)。

(5)李某7月出版小说预扣预缴的个人所得税=(3000-800)×70%×20%=308(元)。

(6)工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得,属于综合所得,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

综合所得应纳税所得额=10000×12+50000×(1-20%)+25000×(1-20%)×70%+30000×(1-20%)+700×4×(1-20%)×6+3000×(1-20%)×70%-60000-1500×12-(1000+1000)×12=213120-60000-18000-24000=111120(元)

应纳个人所得税=111120×10%-2520=8592(元)。 -

第8题:

王某为某大学教授,2014年12月份取得收入情况如下: (1)取得工资、薪金6000元 (2)出版专业书一本,取得稿酬20000元 (3)为其他单位授课一次,取得收入5000元 (4)当月闲置住房租赁取得收入2000元,税费共计支付120元 (5)因汽车失窃,获得保险公司赔偿8万元; 要求:根据上述资料,计算王某12月份应纳个人所得税。

正确答案: (1)工资薪金应纳个人所得税 =(6000-3500)×10% -105 = 145(元)

(2)出版书属稿酬所得,应纳个人所得税=20000×(1-20%)×20%×(1-30%)=2240(元)

(3)为其他单位授课属劳务报酬所得,应纳个人所得税=5000×(1-20%)×20%= 800(元)

(4)房屋租赁属财产租赁所得,个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%,

应纳个人所得税=(2000-800-120 )×10%=108元

(5)保险赔款,免征个人所得税;

(6)王某12月份应纳个人所得税=145+2240+800+108=3293(元) -

第9题:

王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。

正确答案:工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193 -

第10题:

中国公民张某系-大学教授,2012年取得的收入情况如下: (1)每月取得工资收入6000元; (2)-次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区; (3)出版专著-部,出版社支付稿酬100000元; (4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。 请回答以下问题: 2012年张某取得的工资收入应缴纳个人所得税为( )

- A、1740

- B、6564

- C、7200

- D、9900

正确答案:A -

第11题:

问答题王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。解析: 暂无解析 -

第12题:

单选题中国公民李某2019年1月取得全年一次性奖金36000元,当月另取得工资收入4000元。就全年一次性奖金收入李某选择单独计税,李某就全年一次性奖金缴纳的个人所得税为()元。A15

B1080

C3390

D6390

正确答案: A解析: -

第13题:

某大学教授2007年的收入情况如下:

(1)每月工资收入为2300元;

(2)向某家公司转让专有技术一项,获得特许权使用费6000元;

(3)为某家企业进行产品设计,取得报酬5000元;

(4)在某学校举办讲座,取得收入2000元;

(5)因汽车失窃,获得保险公司赔偿8万元;

(6)因勇斗歹徒获得市政府颁发的见义勇为奖金2000元。

要求:

计算该教授应纳的个人所得税额。

正确答案:

工资收入应纳个人所得税=[(2300-1600)×10%-25]×12=540(元)

特许权使用费应纳个人所得税=6000×(1-20%)×20%=960(元)

产品设计取得的报酬属于劳务报酬,应纳个人所得税=5000×(1-20%)×20%=800(元)

举办讲座取得的收入属于劳务报酬,应纳个人所得税=(2000-800)×20%=240(元)

获得保险公司赔偿和见义勇为奖金均免交个人所得税。

该教授应纳个人所得税合计=540+960+800+240=2540(元) -

第14题:

根据材料回答10~13题:

中国公民杨某系自由学者,2010年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元;

(2)受托对一电影剧本进行审核,取得审稿收入15000元;

(3)临时担任会议翻译,取得收入3000元;

(4)在某大学开展讲座,取得收入5000元。

要求:根据上述资料,回答下列小题。

业务(1)应缴纳的个人所得税为( )万元。

A.5600

B.8000

C.10000

D.7800

正确答案:A

稿酬收入应纳税额=50000?(1-20%)?20%?(1-30%)=5600(元)。 -

第15题:

中国公民李某2019年1月取得全年一次性奖金36000元,当月另取得工资收入4000元。就全年一次性奖金收入李某选择单独计税,李某就全年一次性奖金缴纳的个人所得税为( )元。A.15

B.1080

C.3390

D.6390答案:B解析:居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照月度税率表,确定适用税率和速算扣除数,单独计算纳税。36000÷12=3000(元),查找“月度税率表”,确定税率为3%,李某就全年一次性奖金缴纳的个人所得税=36000×3%=1080(元)。 -

第16题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

2.李某取得稿酬所得被预扣预缴的个人所得税合计为( )元。A.11120

B.6496

C.7184

D.9280答案:B解析:3月发表文章取得稿酬所得被预扣预缴的个人所得税=10000×(1-20%)×70%×20%=1120(元),4月出版论文取得稿酬所得被预扣预缴的个人所得税=48000×(1-20%)×70%×20%=5376(元),合计被预扣预缴个人所得税=1120+5376=6496(元)。@ -

第17题:

中国公民李某为某大学的教授,同时也是一位作家,2019年1月~12月除了从所在大学取得工资薪金收入外(13500元/月),还取得以下收入:

(1)2月份受某出版社委托进行审稿,取得审稿收入26000元。

(2)3月份发表一篇文章,取得稿酬10000元。

(3)4月份与某出版社签订出版合同,李某的一篇学术论文由该出版社出版,取得稿酬48000元。

(4)5月份取得国债利息收入2000元、企业债券利息收入3000元。

其他相关资料:李某每月自行负担的“三险一金”为2500元,李某全年税前可以扣除的全部符合规定的专项附加扣除包括子女教育支出(1个女儿且100%由李某扣除)和住房贷款利息支出(100%由李某扣除)。

要求:根据上述资料,回答下列问题。

4.李某全年综合所得的应纳税所得额为( )元。A.132000

B.115200

C.101280

D.104280答案:C解析:居民个人综合所得的应纳税所得额=本年度的收入额-60000-专项扣除-专项附加扣除-依法确定的其他扣除;纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除;纳税人发生的首套住房贷款利息支出,按照每月1000元的标准定额扣除。李某全年综合所得的应纳税所得额=13500×12+26000×(1-20%)+10000×(1-20%)×70%+48000×(1-20%)×70%-60000-2500×12-1000×12-1000×12=101280(元)。@ -

第18题:

中国公民王某系一大学(所在地为地级市)教授,2012年6月取得的收入情况如下:

(1)取得工资收入7600元;

(2)—次性取得设计收入20000元;

(13)出版专著一部,出版社支付稿酬100000元;

(4)购买体育彩票中奖所得20000元;

(5)领取了市政府教育奖金、教育储蓄存款利息、保险赔偿和季度奖。

2012年6月王某取得的设计收入应缴纳个人所得税为()元。A.4000

B.3960

C.3600

D.3200答案:D解析:劳动报酬所得、稿酬所得、特许权使用费所得、财产租赁所得,每次收入不超过4000元的,减除费用800元,余额为应纳税所得额;每次收入4000元以上的,准予扣除20%的费用,余额为应纳税所得额。2012年6月王某取得设计收入应缴纳的个人所得税=20000x(1-20%)x20%=3200(元)。 -

第19题:

中国公民李某取得工程设计收入20000元,从中拿出5000元,直接捐赠给了农村义务教育,李某就该笔收入应预缴的个人所得税为( )元。A.0

B.1400

C.3200

D.3800答案:C解析:直接捐赠不能在计算应纳税所得额时扣除。该笔收入应预缴的个人所得税=20000×(1-20%)×20%=3200(元)。 -

第20题:

王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。

正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。 -

第21题:

中国公民张某系一大学教授,2014年取得的收入情况如下:(1)每月取得工资收入6000元;(2)一次性取得设计收入20000元,缴税前从中依次拿出6000元、5000元,通过国家机关分别捐给了农村义务教育和贫困地区;(3)出版专著一部,出版社支付稿酬100000元;(4)在A国讲学取得税后收入20000元,已按收入来源地税法缴纳了个人所得税3000元。请回答以下问题:张某取得的设计收入应缴纳个人所得税为()元。

- A、1400

- B、1040

- C、1800

- D、1960

正确答案:B -

第22题:

问答题王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。正确答案: 工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193解析: 暂无解析 -

第23题:

多选题个人取得的下列所得中,不属于按“稿酬所得”项目缴纳个人所得税的有()。A某杂志记者在其任职单位的杂志上发表文章取得的收入

B画家拍卖其人物画作取得的收入

C李某为某产品说明书进行翻译取得的收入

D某高校教授为出版社审稿取得的收入

正确答案: B,C解析: 暂无解析