税务师在进行企业所得税汇算清缴鉴证时,发现企业当年度允许扣除的职工教育经费金额为12万元,而企业实际发生并计入“管理费用——职工教育经费”的金额为18万元。对此项账务处理,税务师应( )。A.仅作纳税调整增加,不作账务调整 B.作纳税调整增加,并按红字冲销调整账务 C.作纳税调整增加,并按补充登记法调整账务 D.作纳税调整增加,并按综合账务调整法调整账务

题目

B.作纳税调整增加,并按红字冲销调整账务

C.作纳税调整增加,并按补充登记法调整账务

D.作纳税调整增加,并按综合账务调整法调整账务

相似考题

更多“税务师在进行企业所得税汇算清缴鉴证时,发现企业当年度允许扣除的职工教育经费金额为12万元,而企业实际发生并计入“管理费用——职工教育经费”的金额为18万元。对此项账务处理,税务师应( )。”相关问题

-

第1题:

注册税务师事务所对某居民企业2009年所得税汇算清缴工作进行鉴证时,企业资料如下,职工200人,2009年计入成本、费用的实发工资总额为500万元,拨缴职工工会经费10万元(取得工会拨缴款专用收据),支出职工福利费85万元、职工教育经费15万元,该企业2009年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。

A.610

B.5484

C.594.84

D.592.5

正确答案:D

解析:企业发生的合理的工资、薪金支出准予据实扣除。

福利费扣除限额为500×14%=70(万元),实际发生85万元,准予扣除70万元

工会经费扣除限额=500×2%=10万元),实际发生10万元,可以据实扣除

职工教育经费扣除限额=500×2.5%=12.5(万元),实际发生15万元,准予扣除12.5万元

税前准予扣除的工资和三项经费合计=500+70+10+12.5=592.5(万元) -

第2题:

注册税务师事务所对某居民企业2008年所得税汇算清缴工作进行鉴证时,企业资料如下,职工200人,2008年汁人成本、费用的实发工资总额为500万元,拨缴职工工会经费10万元(取得工会拨缴款专用收据),支出职工福利费85万元、职工教育经费l5万元,该企业2008年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为 ( )万元。

A.610

B.549.84

C.594.84

D.592.5

正确答案:D

企业发生的合理的工资、薪金支出准予据实扣除。

福利费扣除限额为500×14%=70(万元),实际发生85万元,准予扣除70万元工会经费扣除限额=500×2%=10万元),实际发生l0万元,可以据实扣除职工教育经费扣除限额=500%2.5%=12.5(万元),实际发生l5万元,准予扣除l2.5万元税前准予扣除的工资和三项经费合计=500+70+10+12.5=592.5(万元) -

第3题:

某高新技术企业2017年实际支付合理的工资薪金总额为600万元,实际发生职工福利费120万元,职工教育经费40万元。另外,企业为全体员工购买补充养老保险支付100万元,购买补充医疗保险支付40万元。

该企业2017年度允许税前扣除的职工教育经费金额为( )万元。A.4.5

B.6

C.15

D.20答案:C解析:除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。则职工教育经费扣除限额=600×2.5%=15(万元),小于20万元。因此,该企业2017年度允许税前扣除的职工教育经费金额为15万元。 -

第4题:

某企业为居民企业,2019年计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

问题:

(1)计算能在企业所得税税前扣除的工会经费、职工福利费以及职工教育经费的金额。

(2)计算工会经费、职工福利费以及职工教育经费应调整的应纳税所得额。答案:解析:(1)

①实际发生工会经费5(万元)>200×2%=4(万元),准予税前扣除4万元;

②实际发生职工福利费31(万元)>200×14%=28(万元),准予税前扣除28万元;

③实际发生职工教育经费7万元<200×8%=16(万元),准予税前扣除7万元。

(2)

①工会经费应调增所得额=5-200×2%=1(万元)

②职工福利费应调增所得额=31-200×14%=3(万元)

③职工教育经费扣除限额=200×8%=16(万元)。实际发生额小于扣除限额,不作纳税调整。 -

第5题:

(2019年)甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.400

B.425

C.625

D.600答案:D解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)职工教育经费税前扣除限额=5000×8%=400(万元),实际发生额625万元中的职工培训费支出200万元可以直接扣除,剩余的425万元税前只能扣除400万元;(3)2018年税前准予扣除的职工教育经费=400+200=600(万元)。 -

第6题:

甲居民企业为软件生产企业,2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.400

B.425

C.625

D.600答案:D解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。因此,甲居民企业2018年职工教育经费的扣除限额=5000×8%=400(万元),除职工培训费用外待扣的职工教育经费=625-200=425(万元),甲居民企业税前准予扣除的职工教育经费=200+400=600(万元)。 -

第7题:

甲公司适用的所得税税率为25%,采用资产负债表债务法核算。2×18年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产20万元。2×19年度,甲公司计提工资薪金9600万元,实际发放8000万元。发生职工教育经费180万元。税法规定,工资按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除,超过部分准予以后纳税年度结转扣除。甲公司下列表述中正确的有( )。A.应付职工薪酬产生可抵扣暂时性差异1600万元

B.应付职工薪酬不产生暂时性差异

C.职工教育经费税前可扣除200万元

D.应当转回职工教育经费确认的递延所得税资产20万元答案:A,D解析:“应付职工薪酬——工资薪金”账面价值=9600-8000=1600(万元),计税基础为0,产生可抵扣暂时性差异1600万元,选项A正确,选项B错误;甲公司2×19年度按税法可税前扣除的职工教育经费=8000×8%=640(万元),实际发生的180万元当期可全部扣除,2×18年超过税前扣除限额的部分本期可扣除80(20/25%)万元,应当转回递延所得税资产20万元,选项C错误,选项D正确。 -

第8题:

我国境内的核力发电企业2018年实际支出的合理工资、薪金总额为600万元,为培养核电厂操纵员发生的培养费用10万元,职工教育经费实际支出30万元,上年结转至本年的职工教育经费12万元。该企业2018年可以在企业所得税前扣除的职工教育经费支出为( )万元。A.30

B.42

C.48

D.52答案:B解析:核力发电企业为培养核电厂操纵员发生的培养费用,作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分,单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工教育经费扣除限额=600×8%=48(万元)>待扣除的职工教育经费=30+12=42(万元),该企业2018年可以在企业所得税前扣除的职工教育经费支出为42万元。 -

第9题:

某企业所得税纳税人2008年列支工资总额50万元,职工总数25人,实际职工教育经费5万元。则年度企业所得税纳税申报时职工教育经费的处理正确的是()。

- A、职工教育经费限额为2.25万元

- B、职工教育经费限额为1.25万元,超过部分结转以后年度扣除

- C、职工教育经费限额为1.25万元,超过部分不得扣除

- D、职工教育经费据实列支

正确答案:B -

第10题:

不定项题该企业2018年度不允许税前扣除的职工教育经费金额为( )万元。A15

B10

C4

D20

正确答案: D解析: -

第11题:

不定项题一家在北京设立的高薪技术企业,2013年实际支付合理的工资薪金总额300万元,实际发生职工福利费60万元,职工教育经费20万元。另外,企业为全体员工购买补充养老保险支付50万元,购买补充医疗保险支付20万元。 该企业2013年度允许税前扣除的职工教育经费金额为()万元。A4.5

B6

C7.5

D20

正确答案: B解析: 企业发生的职工教育经费支出,不超过职工工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额=300×2.5%=7.5万元,小于20万元,因此准予扣除7.5万元。 -

第12题:

单选题甲公司适用的所得税税率为25%,2018年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产10万元,2019年度,甲公司工资薪金总额为1250万元,本期全部发放,发生职工教育经费90万元。税法规定,工资按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。甲公司2019年12月31日下列会计处理中正确的是( )。A转回递延所得税资产10万元

B增加递延所得税资产22.5万元

C转回递延所得税资产2.5万元

D增加递延所得税资产25万元

正确答案: B解析:

C项,甲公司2019年按税法规定可税前扣除的职工教育经费=1250×8%=100(万元),实际发生的90万元当期可扣除,2018年超过税前扣除限额的部分本期可扣除100-90=10(万元),应转回递延所得税资产的金额=10×25%=2.5(万元)。 -

第13题:

某市一服务企业于2009年4月成立,职工共65人,企业的资产总额为600万元,企业2009年销售收入500万元,出租收入20万元,销售成本和税金370万元,财务费用、管理费用、销售费用共计130万元,企业自行计算的应纳税所得额为20万元,在汇算清缴时经税务师事务所审核,发现以下事项未进行纳税调整:

(1)已计入成本费用中实际支付的合理工资为72万元,并计提但未上缴工会经费1.44万元,实际发生职工福利费15.16万元,实际发生职工教育经费1.08万元;

(2)管理费用中列支的业务招待费10万元

计算2009年工资及三项费用纳税调整金额为 ( )万元。

A.6.52

B.10.52

C.6.78

D.10.78

正确答案:A

解析:实际支付的工资72万元,可据实扣除。工会经费1.44万元未上缴,纳税调增1.44万元。

职工福利费纳税调增=15.16-72×14%=5.08(万元)

职工教育经费的扣除限额=72×2.5%=1.8(万元),由于企业实际使用1.08万元,不需要纳税调整。

工资及三项费用调增金额=5.08+1.44=6.52(万元) -

第14题:

某企业2003年度会计报表上的利润总额为48万元,已累计预缴企业所得税33万元。2004年3月,企业会计部门进行纳税调整,汇算清缴2003年度企业所得税,该企业2003年度其他有关情况如下: (1)2003年度支付职工工资、补贴、津贴和奖金累计120万元,已列入当期费用。税务机关根据当地计税工资标准和企业职工人数核定该企业计税工资总额为96万元。 (2)2003年度的职工工会经费、职工福利费、职工教育经费21万元,已列入当期费用。 (3)支付在建办公楼工程款20万元,已列入当期费用。 (4)直接向某足球队捐款15万元,已列入当期费用。 (5)支付诉讼费2.3万元,已列入当期费用。 (6)支付违反交通法规罚款0.8万元,已列入当期费用。 已知:该企业适用所得税税率为33%;职工工会经费、职工福利费、职工教育经费分别按照计税工资总额的2%、14%、1.5%计算扣除。

要求:

(1)计算该企业2003年度应纳税所得额。

(2)计算该企业2003年度应纳所得税税额。

(3)计算该企业2003年度应汇算清缴的所得税税额。(答案中的金额单位用万元表示)

正确答案:(1)超过计税工资总额的部分,应调增应纳税所得额=120-96=24万元

超过计税工资总额提取的职工工会经费、福利费、教育经费,应调增应纳税所得额=21-(96×2%+96×14%+96×1.5%)=4.2万元

在建办公楼工程款应调增应纳税所得额20万元

向某足球队捐款应调增应纳税所得额15万元

该企业2003年度应纳税所得额=48+24+4.2+20+15+0.8=112(万元)

(2)该企业2003年度应纳所得税税额=112×33%=36.96(万元)

(3)该企业2003年度应汇算清缴的所得税税额的所得税税额=36.96-33=3.96(万元) -

第15题:

一家在北京设立的高新技术企业,上年度实际支付合理的工资薪金总额300万元,实际发生职工福利费60万元,职工教育经费20万元。另外,企业为全体员工购买补充养老保险支付50万元,购买补充医疗保险支付20万元。

该企业上年度允许税前扣除职工教育经费()万元。A.4.5

B.6

C.7.5

D.20答案:D解析:本题考查企业所得税的税前扣除。高新技术企业发生的职工教育经费支出,不超过职工工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除限额=300×8%=24(万元),实际支出20万元,准予扣除20万元。 -

第16题:

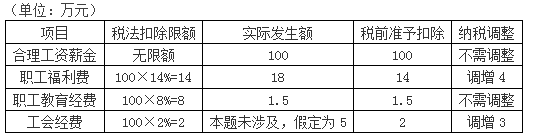

(2016年)税务师在进行企业所得税汇算清缴鉴证时,发现企业当年度允许扣除的职工教育经费金额为12万元,而企业实际发生并计入“管理费用—职工教育经费”的金额为18万元。对此项账务处理,税务师应( )。A.仅作纳税调整增加,不作账务调整

B.作纳税调整增加,并按红字冲销法调整账务

C.作纳税调整增加,并按补充登记法调整账务

D.作纳税调整增加,并按综合账务调整法调整账务答案:A解析:账务处理的调整要与会计原理相符合,即违反会计原则的错误分录,才需要调整;本题中,分录没错,只是税会有差异,仅作纳税调整增加即可,无须账务调整。 -

第17题:

甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理的工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.625

B.600

C.400

D.425答案:B解析:本题考核企业所得税税前一般扣除项目。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。对于软件生产企业发生的职工教育经费中的职工培训费用,可以据实全额在企业所得税前扣除。5000×8%+200=600(万元)。 -

第18题:

甲企业(居民企业)为软件生产企业,2019年度实际发生的合理工资薪金总额5000万元,发生职工教育经费支出600万元,其中职工培训费用支出120万元。根据企业所得税法律制度的规定,甲企业在计算2019年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.120

B.400

C.520

D.600答案:C解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)职工教育经费税前扣除限额=5000×8%=400(万元),实际发生额(600万元)中的职工培训费用120万元可以据实全额扣除,剩余的480万元税前只能扣除400万元;(3)税前准予扣除的职工教育经费=400+120=520(万元)。 -

第19题:

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第20题:

甲公司适用的所得税税率为25%,2016年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产20万元,2017年度,甲公司实际发生工资薪金支出为8000万元,本期全部发放,发生职工教育经费180万元。税法规定,工资薪金按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。甲公司2017年12月31日下列会计处理中正确的是()。

- A、转回递延所得税资产20万元

- B、增加递延所得税资产20万元

- C、增加递延所得税资产5万元

- D、转回递延所得税资产5万元

正确答案:D -

第21题:

甲公司适用的所得税税率为25%,采用资产负债表债务法核算。2×13年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产10万元,2×14年度,甲公司计提工资薪金4800万元,实际发放4000万元。发生职工教育经费90万元。税法规定,工资按实际发放金额在税前列支,超过部分应于实际发生时进行税前扣除;企业发生的职工教育经费支出,不超过实际工资薪金总额2.5%的部分,准予扣除,超过部分准予以后纳税年度结转扣除。甲公司下列表述中正确的有()。

- A、应付职工薪酬——工资薪金部分产生可抵扣暂时性差异800万元

- B、应付职工薪酬——工资薪金部分不产生暂时性差异

- C、职工教育经费本期税前可扣除金额为100万元

- D、应当转回期初职工教育经费确认的递延所得税资产10万元

正确答案:A,C -

第22题:

不定项题该企业2013年度允许税前扣除的职工教育经费金额为( )万元。A4.5

B6

C7.5

D20

正确答案: D解析: -

第23题:

多选题甲公司为我国企业所得税居民企业,2013年发生的合理工资、薪金总额为1200万元,当年实际发生的职工教育经费为50万元。根据企业所得税法律制度的规定,下列关于2013年甲公司税务处理的说法正确的有()。A甲公司发生的职工教育经费应当据实扣除

B甲公司发生的职工教育经费,除另有规定外,只能在企业所得税前扣除30万元

C甲公司就发生的职工教育经费应调增企业所得税应纳税所得额20万元

D甲公司未能在2013年企业所得税前扣除的职工教育经费,准予以后纳税年度结转扣除

正确答案: B,A解析: 除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。在本题中,甲公司2013年企业所得税前可以扣除的职工教育经费限额=1200×2.5%=30(万元),超过部分20万元,应调增当年应纳税所得额,但可以结转以后纳税年度扣除。