中国某投资公司在甲国设立-子公司。2018年从子公司取得红利所得90万元,甲国企业所得税税率为30%,预提所得税税率10%。该投资公司取得的红利所得应确认的应纳税所得额是()万元。 A.90. B.142.86 C.150 D.100

题目

中国某投资公司在甲国设立-子公司。2018年从子公司取得红利所得90万元,甲国企业所得税税率为30%,预提所得税税率10%。该投资公司取得的红利所得应确认的应纳税所得额是()万元。

A.90.

B.142.86

C.150

D.100

B.142.86

C.150

D.100

相似考题

参考答案和解析

答案:B

解析:

本题考查从境外取得股息的应纳税所得额的还原,保持头脑清晰。首先,取得的红利所得是预提所得税之后的金额,因此,第-一步,先还原成甲国税后所得=90/ ( 1-10%) =100 (万元),第二步,还原成税前应纳税所得额的=100/ (1 -30%) =142.86(万元)。

更多“中国某投资公司在甲国设立-子公司。2018年从子公司取得红利所得90万元,甲国企业所得税税率为30%,预提所得税税率10%。该投资公司取得的红利所得应确认的应纳税所得额是()万元。 ”相关问题

-

第1题:

甲公司为中国居民企业,适用的企业所得税税率为25%,公司拥有境外A国乙公司60%的表决权股份。2018年,甲公司取得来自中国境内的应纳税所得额为1000万元,乙公司当年在A国实现的应纳税所得额为500万元,适用20%的所得税税率,乙公司决定从税后利润中拿出150万元按投资比例进行分配,甲公司可分得90万元。另外,A国对非居民企业来自该国的股息所得征收10%的预提所得税。上述税款已按规定缴纳至A国,不考虑其他事项,则甲公司2018年应向中国缴纳企业所得税额( )万元。A.250

B.253.38

C.275

D.256.25答案:A解析:境内所得应纳企业所得税=1000×25%=250(万元)

境外所得抵免限额=90÷(1-20%)×25%=28.13(万元)

境外所得实际已纳税额=90÷(1-20%)×20%+90×10%=31.5(万元)

实际抵免税额为28.13万元,境外所得无需补税。

甲公司2018年应向中国缴纳企业所得税额250万元。 -

第2题:

中国某投资公司在甲国设立一子公司。2015年从子公司取得红利所得90万元,甲国企业所得税税率为30%,预提所得税税率10%。该投资公司取得的红利所得应确认的应纳税所得额是( )万元。A.90

B.142.86

C.150

D.100答案:B解析:本题的考核点是企业所得税境外所得的抵免问题。将不含所得税的应纳税所得额还原为含税的,即甲国的不含所得税的应纳税所得额=90/(1-10%)=100(万元),还原成含税的=100/(1-30%)=142.86(万元)。 -

第3题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

丙企业来自乙国子公司的所得被扣缴的预提所得税为( )万元。A.20

B.17

C.60

D.10答案:B解析:丙企业来自乙国子公司的所得被扣缴的预提所得税=323÷(1-5%)×5%=17(万元)。 -

第4题:

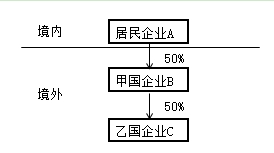

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<3>、居民企业A应缴纳的预提所得税为( )万元。A.21

B.25.8

C.23.7

D.30答案:B解析:B企业取得来自C企业的投资收益=800×(1-25%)×50%=300(万元)

直接负担的税额(应缴纳预提所得税)=300×10%=30(万元)

间接负担的税额=(800×25%+0+0)×50%=100(万元)

可抵免境外税额=直接负担的税额+间接负担的税额=30+100=130(万元)

抵免限额=(300+100)×30%=120(万元)

可抵免境外税额大于抵免限额,实际可以抵免120万元。

B企业取得来自C企业的投资收益在甲国无需补税。

B企业应纳税额=700×30%+120-120=210(万元)

B企业应纳税所得额总额=700+300+100=1100(万元)

B企业税后利润1100-210-30=860(万元)

居民企业A取得境外B企业的投资收益=860×50%×50%=215(万元)

应缴纳预提所得税=215×12%=25.8(万元) -

第5题:

甲居民企业2018年度境内应纳税所得额为200万元,适用25%的企业所得税税率。当年从境外乙国子公司分回税后收益80万元,乙国的企业所得税税率为20%。则甲居民企业2018年度在境内实际缴纳的企业所得税为( )万元。(不考虑预提所得税)A.25

B.20

C.50

D.55答案:D解析:从境外子公司分回的投资收益是税后所得,需要还原为税前所得。境外应纳税所得额=80÷(1-20%)=100(万元),在乙国实际缴纳的税款=100×20%=20(万元)小于抵免限额=100×25%=25(万元),需要补税5万元。甲居民企业2018年度在境内实际缴纳的企业所得税=200×25%+5=55(万元) -

第6题:

境内甲公司适用的企业所得税税率为25%,2019年度取得境内应纳税所得额100万元,境外分公司应纳税所得额160万元,在境外已缴纳企业所得税30万元。2019年度甲公司汇总纳税时实际在我国应缴纳企业所得税( )万元。A.25

B.35

C.55

D.65答案:B解析:境外所得的抵免限额=160×25%=40(万元)>在境外实际缴纳税额30万元,需要在我国补缴企业所得税=40-30=10(万元),2019年度甲公司汇总纳税时实际在我国应缴纳企业所得税=100×25%+10=35(万元)。 -

第7题:

某居民企业2018年度境内应纳税所得额为800万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税40万元,甲国企业所得税税率为20%。该居民企业2018年度企业所得税应纳税所得额是( )万元。A.760

B.800

C.1000

D.840答案:C解析:在甲国的应纳税所得额=40÷20%=200(万元),该居民企业2018年度企业所得税应纳税所得额=境内应纳税所得额+境外应纳税所得额=800+200=1000(万元)。 -

第8题:

某居民企业 2018 年度境内应纳所得额为 1000 万元,设立在甲国的分公司就其境外所得在甲国已纳企业所得税 60 万元,甲国企业所得税税率为 30%,该居民企业 2018 年企业所得税应纳税所得额是( )。A.1018 万元

B.940 万元

C.1200 万元

D.1060 万元答案:C解析:甲国企业取得的境外所得=60÷30%=200(万元) 我国应缴税所得额=1000+200=1200(万元) -

第9题:

单选题甲居民企业2018年度境内应纳税所得额为100万元,适用25%的企业所得税税率。当年从境外A国子公司分回税后收益20万元(A国的企业所得税税率为20%)。则甲居民企业2018年度在境内实际缴纳的企业所得税为()万元。(不考虑预提所得税)A25

B26.25

C30

D31.25

正确答案: B解析: -

第10题:

问答题我国某居民公司(母公司),在甲国设立一个分公司,构成所在国的常设机构,需自主申报缴纳甲国所得税;在乙国设立一个全资子公司。某年母公司核算的甲国分公司税后营业利润95万元,甲国企业所得税率20%、预提所得税率5%;取得乙国公司分回的利润360万元,乙国公司的当年利润缴纳乙国企业所得税200万元,当年税后利润的50%用于分配,乙国预提所得税率10%;要求:计算母公司来源于甲、乙两国的境外应纳税所得额。正确答案:解析: -

第11题:

问答题计算题: 某境内甲居民企业2010年取得境内所得200万元,从A国取得税后收益49万元(已按照当地规定按照30%的税率缴纳了所得税);另从A国取得特许权使用费所得8万元(税前),按照当地规定缴纳企业所得税2万元。从设在B国的分支机构取得生产经营所得60万元(税前)。 甲企业2011年取得境内所得180万元,从A国取得特许权使用费所得90万元,A国规定该项所得适用的所得税税率为20%;B国的丙分支机构取得生产经营所得40万元(税前)。 已知:B国生产经营所得的适用的所得税税率为15%。 要求计算: (1)甲企业2010年企业所得税境内外应纳税所得额总额。 (2)甲企业2010年境外所得税款抵免限额。 (3)甲企业2010年在我国应汇总缴纳的企业所得税税款。 (4)甲企业2011年境外所得税款抵免限额。 (5)甲企业2011年在我国应汇总缴纳的企业所得税税款。正确答案: (1)甲企业2010年企业所得税境内外应纳税所得额总额=200+49÷(1-30%)+8+60=338(万元)

(2)2010年A国所得抵免限额=[49÷(1-30%)+8]×25%=19.5(万元)

2010年B国所得抵免限额=60×25%=15(万元)

(3)甲企业在A国已缴纳税款=49÷(1-30%)×30%+2=23(万元),超过抵免限额,无需在境内补缴所得税,超过抵免限额的3.5万元(23-19.5)准予在以后5个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

在B国已缴纳税款=60×15%=9(万元),应在我国补缴所得税=15-9=6(万元)

甲企业2010年在我国应汇总缴纳所得税=200×25%+6=56(万元)

(4)甲企业2011年A国所得抵免限额=90×25%=22.5(万元)

2011年B国所得抵免限额=40×25%=10(万元)

(5)甲企业2011年在A国已缴纳税款=90×20%=18(万元),未超过抵免限额,可以全额扣除,本年度抵免限额22.5万元抵免当年实际缴纳的税款后的余额为4.5万元(22.5-18),上一年度未抵免完的3.5万元可以在本年扣除,即2011年A国所得应在我国补缴的所得税=4.5-3.5=1(万元)

2011年在B国已缴纳税款=40×15%=6(万元),应在我国补缴所得税=10-6=4(万元)

甲企业2011年在我国应汇总缴纳所得税=180×25%+1+4=50(万元)。解析: 暂无解析 -

第12题:

问答题甲国母公司A拥有设在乙国子公司B的50%的股份。A公司在某纳税年度在本国获利150万元,B年公司在同一纳税年度在本国获利300万元,缴纳公司所得税后,按股权比例向母公司支付毛股息,并缴纳预提所得税。甲国公司所得税税率为40%,乙国公司所得税税率为30%,乙国预提所得税税率为10%。计算A公司应向甲国缴纳的税额。正确答案: 300*30%*50%=45

300*50%-45=105

105*10%=10.5

10.5+45<150*40%

(150+150)*40%-45-10.5=64.5解析: 暂无解析 -

第13题:

我国某居民公司(母公司),在甲国设立一个分公司,构成所在国的常设机构,需自主申报缴纳甲国所得税;在乙国设立一个全资子公司。某年母公司核算的甲国分公司税后营业利润95万元,甲国企业所得税率20%、预提所得税率5%;取得乙国公司分回的利润360万元,乙国公司的当年利润缴纳乙国企业所得税200万元,当年税后利润的50%用于分配,乙国预提所得税率10%。

要求:计算母公司来源于甲、乙两国的境外应纳税所得额。答案:解析:(1)还原来自甲国的税前所得

甲国预提所得税前所得=95÷(1-5%)=100(万元);

来源于甲国的境外应纳税所得额=100÷(1-20%)=125(万元)。

(2)还原来自乙国的税前所得

乙国预提所得税前所得=360÷(1-10%)=400(万元);

乙国所得间接负担的企业所得税=200×50%=100(万元);

来源于乙国的境外应纳税所得额=400+100=500(万元)。 -

第14题:

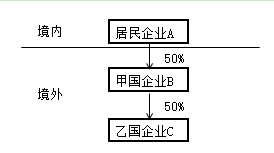

我国居民企业A在境外进行了投资,相关投资架构及持股比例如下图:

2018年经营及利润分配情况如下:

(1)乙国企业所得税税率为25%,预提所得税税率为10%,C企业税前应纳税所得额为800万元,假定税后利润为800万元,税后利润按投资比例全额分配。

(2)甲国企业所得税税率为30%,预提所得税税率为12%,B企业来自于甲国的应纳税所得额为700万元,将税后利润的一半按持股比例进行了分配。

(3)居民企业A的企业所得税税率为25%,来自境内的应纳税所得额为1200万元。

已知:甲国境外所得的税收抵免政策同我国一致。

要求:根据上述材料,回答下列问题:

<4>、居民企业A应缴纳的境内企业所得税为( )万元。A.287

B.322.8

C.368.75

D.300答案:D解析:居民企业A取得境外B企业的投资收益=860×50%×50%=215(万元)

直接负担的税额(应缴纳预提所得税)=215×12%=25.8(万元)

间接负担的税额=(700×30%+30+100)×50%×50%=85(万元)

可抵免境外税额=直接负担的税额+间接负担的税额=25.8+85=110.8(万元)

抵免限额=(215+85)×25%=75(万元)

可抵免境外税额大于抵免限额,实际可以抵免75万元。

居民企业A取得来自B企业的投资收益在我国无需补税。

居民企业A应纳税额=1200×25%+75-75=300(万元) -

第15题:

我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:

18年经营及分配状况如下:

(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。

(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。

(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。

要求:根据上述资料,回答下列问题。

企业甲取得来源于企业乙投资收益的抵免限额为( )万元。A.96

B.101

C.125

D.136.4答案:C解析:企业甲取得的境外所得总额=808×50%+96=500(万元)

企业甲取得的境内外所得总额=500+2400=2900(万元)

企业甲总应纳税额=2900×25%=725(万元)

抵免限额=725×500÷2900=125(万元)。 -

第16题:

中国居民企业丙在我国的企业所得税税率为25%,丙企业核算的2018年度境内外所得如下:

(1)境内所得的应纳税所得额为2000万元;

(2)在甲国设有一不具备独立法人地位的分公司,2018年度,该分公司实现税前所得200万元,分公司适用30%的企业所得税税率,但因处在甲国税收减半优惠期而向甲国政府实际缴纳所得税30万元,当年分公司所得未分回我国;

(3)在乙国设有一全资子公司,2018年度从该子公司分回税后所得323万元,乙国适用15%的企业所得税税率,乙国预提所得税的税率为5%。

(其他相关资料:甲国、乙国和我国应纳税所得额计算规定一致;我国与甲国和乙国签订的国际税收协定中有饶让条款;丙企业选择不分国不分项抵免方法)

要求:根据上述资料,回答下列问题。

丙企业来自乙国子公司的税前所得为( )万元。A.323

B.340

C.400

D.383答案:C解析:乙国子公司税后所得还原成税前所得=323÷(1-5%)÷(1-15%)=400(万元)。 -

第17题:

(2019年)某居民企业2018年度境内应纳所得额为1000万元,设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%,该居民企业2018年企业所得税应纳税所得额是( )万元。

A.1018

B.940

C.1200

D.1060答案:C解析:甲国企业取得的境外所得=60÷30%=200(万元)

我国应纳税所得额=1000+200=1200(万元) -

第18题:

中国A银行向甲国某企业贷出500万元,合同约定的利率为5%。2019年A银行收到甲国企业就应付利息25万元扣除已在甲国扣缴的预提所得税2.5万元(预提所得税税率为10%)后的22.5万元税后利息。A银行应纳税所得总额为1000万元,已在应纳税所得总额中扣除的该笔境外贷款的融资成本为本金的4%。

分析并计算该银行应纳税所得总额中境外利息收入的应纳税所得额。答案:解析:境外利息收入总额=税后利息22.5+已扣除税额2.5=25(万元)

对应调整扣除相关成本费用后的应纳税所得额=25-500×4%=5(万元)

该境外利息收入用于计算境外税额抵免限额的应纳税所得额为5万元。 -

第19题:

(2019年)某居民企业2018年度境内应纳税所得额为1000万元,设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%,该居民企业2018年企业所得税应纳税所得额是( )万元。A.1018

B.940

C.1200

D.1060答案:C解析:甲国企业取得的境外所得=60÷30%=200(万元)

该居民企业2018年企业所得税应纳税所得额=1000+200=1200(万元) -

第20题:

某居民企业2018年度境内应纳税所得额为1000万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税60万元,甲国企业所得税税率为30%。该居民企业2018年度企业所得税应纳税所得额是( )。A.940万元

B.1200万元

C.1018万元

D.1060万元答案:B解析:在甲国的应纳税所得额=60/30%=200(万元),该居民企业2018年度企业所得税应纳税所得额=境内应纳税所得额+境外应纳税所得额+1000+200=1200 (万元)。 -

第21题:

问答题甲国总公司来源于本国的应税所得1000万元。甲国税率为超额累进税率:所得不超过200万元的,税率25%;所得超过200万元至500万元的部分,税率30%;所得超过500万元的部分,税率35%。其在乙国分公司应税所得200万元,税率20%,总公司从乙国取得利息收入50万元,预提税税率10%;其在丙国分支机构应税所得30万元,税率33%。假定各国 关于应税所得的制度规定没有差别。问题:(1)甲国采用综合限额法,计算总公司应向甲国缴纳的所得税额。(2)甲国采用分国限额法,计算总公司应向甲国缴纳的所得税额。正确答案:解析: -

第22题:

单选题境内某居民企业2014年应纳税所得额为1000万元,适用20%的企业所得税税率。该企业在A国设有甲分支机构,甲分支机构的应纳税所得额为50万元,甲分支机构适用20%的企业所得税税率,甲分支机构按规定在A国缴纳了企业所得税,该企业在汇总时在我国应缴纳的企业所得税为()万元。A200

B202.5

C197.5

D172.5

正确答案: B解析: A国的扣除限额=50×25%=12.5(万元)在A国实际缴纳的所得税=50×20%=10(万元),小于抵扣限额,需要补税。企业在汇总时在我国应缴纳的企业所得税=1000×20%+(50×20%-10)=200(万元) -

第23题:

问答题甲国母公司A拥有设在乙国子公司B的50%的股份。A公司在某纳税年度在本国获利150万元,B年公司在同一纳税年度在本国获利300万元,缴纳公司所得税后,按股权比例向母公司支付毛股息,并缴纳预提所得税。甲国公司所得税税率为40%,乙国公司所得税税率为30%,乙国预提所得税税率为10%。根据A、B两公司的组织形式,甲国A公司应当采取何种抵免方式?正确答案: 预提所得税是直接抵免,企业所得税是间接抵免解析: 暂无解析