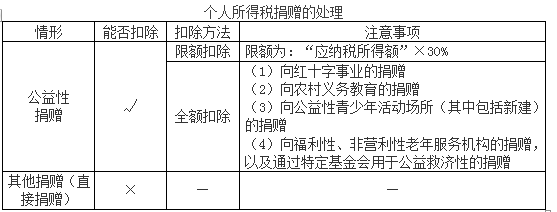

根据个人所得税法的有关规定,下列关于公益性捐赠的表述正确的有( )。A.个人通过非营利性社团和国家机关向红十字事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除 B.个人通过非营利性社团和国家机关向教育事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除 C.个人将其所得通过中国境内的社会团体.国家机关向农村义务教育的捐赠,未超过应税收入30%的部分,准予从应纳税所得额中扣除 D.个人通过非营利性社团和国家机关向公益性青少年活动场所的捐赠,在计算缴纳个人所得税时,准予在税前的所得

题目

B.个人通过非营利性社团和国家机关向教育事业的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

C.个人将其所得通过中国境内的社会团体.国家机关向农村义务教育的捐赠,未超过应税收入30%的部分,准予从应纳税所得额中扣除

D.个人通过非营利性社团和国家机关向公益性青少年活动场所的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除

E.个人通过非营利社会团体对福利性老年服务机构的捐赠可以全额扣除

相似考题

参考答案和解析

更多“根据个人所得税法的有关规定,下列关于公益性捐赠的表述正确的有( )。”相关问题

-

第1题:

根据个人所得税法律制度的规定,个人发生的下列公益、救济性捐赠支出中,准予秘前全额扣除的有( )。

A.通过国家机关向红十字事业的捐赠

B.通过国家机关向农村义务教育的捐赠

C.通过非营利社会团体向公益性青少年活动场所的捐赠

D.通过非营利社会团体向贫困地区的捐赠

正确答案:ABC

【解析】个人通过中国境内非营利的社会团体、国家机关向教育、公益事业和遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。

-

第2题:

依据个人所得税有关规定,下列公益性捐赠支出,可以在计算应纳税所得额时全额据实扣除的有( )。

A.对农村义务教育的捐赠

B.对贫困地区的捐赠

C.对自然灾害地区的捐赠

D.对红十字事业的捐赠

E.对公益性青少年活动场所的捐赠

正确答案:ADE

个人通过非营利社会团体和国家机关向红十字事业的捐赠、向农村义务教育的捐赠、对公益性青少年活动场所的捐赠,在计算缴纳个人所得税时,准予在税前的所得额中全额扣除。

-

第3题:

根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A.企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B.企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C.企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D.企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出答案:D解析:本题考核公益性捐赠的税前扣除。企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。 -

第4题:

根据个人所得税法律制度的规定,个人独资企业和合伙企业在计算个人所得税应纳税所得额时,可以扣除的项目有( )。A.投资者个人工资支出

B.财产保险支出

C.分配给投资者股利

D.公益性捐赠答案:B,D解析:选项A,应作为个人独资企业和合伙企业的生产经营所得,而不是成本费用;选项C,为缴纳个人所得税后分配项目,选项D,不超过应纳税所得额30%的公益性捐赠可以扣除。 -

第5题:

根据我国企业所得税法规定,关于公益性捐赠扣除的表述正确的是()

A不超过工资薪金14%的部分准予扣除

B不超过工资薪金12%的部分准予扣除

C不超过当年销售收入12%的部分准予扣除

D不超过当年利润总额12%的部分准予扣除

D

略 -

第6题:

根据个人所得税法律制度的规定,个人通过非营利性的社会团体和国家机关进行的下列公益性捐赠支出中,准予在缴纳个人所得税前的所得额中全额扣除的有()。

- A、向贫困地区的捐赠

- B、向农村义务教育的捐赠

- C、向公益性青少年活动场所的捐赠

- D、向红十字事业的捐赠

正确答案:B,C,D -

第7题:

多选题根据《企业所得税法》的规定,下列项目不得扣除的有( )。A公益性捐赠

B未经核定的准备金支出

C赞助支出

D被没收财物的损失

E向投资者支付的股息

正确答案: D,B解析:

根据规定,在计算企业所得税时,不得抵扣的项目包括:①向投资者支付的股息、红利等权益性投资收益款项;②企业所得税税款;③税收滞纳金;④罚金、罚款和被没收财物的损失;⑤非公益性的捐赠以及超过扣除标准的公益性捐赠,纳税人超出税法规定,用于公益性捐赠之外的范围以外的捐赠,以及超过扣除标准以外的捐赠,不得扣除;⑥赞助支出;⑦未经核定的准备金支出;⑧与取得收入无关的其他支出。企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,均不得在税前扣除。企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。 -

第8题:

多选题根据个人所得税的有关规定,下列捐赠支出中,准予在个人所得税税前全额扣除的有()。A个人通过中国境内非营利性社会团体向红十字事业的捐赠

B个人通过中国教育发展基金会用于公益救济性的捐赠

C个人通过中国境内非营利的社会团体向教育事业的捐赠

D个人通过中国境内非营利性的社会团体对公益性青少年活动场所的捐赠

E个人通过中国境内非营利性的社会团体向贫困地区的捐赠

正确答案: A,C解析: 选项E://个人通过中国境内非营利性的社会团体向贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除,超过部分不得扣除。 -

第9题:

问答题按《企业所得税法》定义的公益性捐赠得涵义是什么?正确答案: 企业所得税法定义的公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。解析: 暂无解析 -

第10题:

多选题根据个人所得税法律制度的规定,个人通过境内非营利社会团体进行的下列捐赠中,在计算缴纳个人所得税时,准予税前全额扣除的有( )。A向贫困地区的捐赠

B向农村义务教育的捐赠

C向红十字事业的捐赠

D向公益性青少年活动场所的捐赠

正确答案: D,A解析: (1)选项BCD://个人通过境内非营利社会团体和国家机关向“红十字事业、农村义务教育及公益性青少年活动场所”的捐赠,准予在税前全额扣除;

(2)选项A:个人通过中国境内非营利的社会团体和国家机关向“教育、公益事业和遭受严重自然灾害地区、贫困地区”的捐赠,捐赠额不超过纳税人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除。 -

第11题:

不定项题下列公益性捐赠中,可以全额在个人所得税前扣除的有()。A个人向红十字事业的捐赠

B个人对公益性青少年活动场所(其中包括新建)的捐赠

C个人向农村义务教育的捐赠

D向汶川地震灾区的捐赠

正确答案: D解析: 暂无解析 -

第12题:

多选题下列选项属于准予在缴纳个人所得税前扣除30%的有 ( )A个人通过中国禁毒基金会的捐赠

B对重点文物保护单位的捐赠

C对公益性美术馆的捐赠

D向红十字事业机构的捐赠

E对公益性青少年活动场所的捐赠

正确答案: A,E解析: 暂无解析 -

第13题:

根据个人所得税法律制度的规定,下列各项捐赠支出中,可以全额在个人所得税税前扣除的有( )。

A.通过国家机关向贫困地区的捐赠

B.通过国家机关向农村义务教育的捐赠

C.通过国家机关向红十字事业的捐赠

D.通过国家机关向公益性青少年活动场所的捐赠

正确答案:BCD

【解析】选项_A:属于限额扣除的捐赠,在应纳税所得额30%以内的部分允许据实扣除。

-

第14题:

根据个人所得税的有关规定,下列捐赠支出中,准予在个人所得税税前全额扣除的有( )。A.个人通过非营利性社会团体对公益性青少年活动场所的捐赠

B.个人直接对某学校的捐赠

C.个人通过国家机关向遭受严重自然灾害地区的捐赠

D.个人通过非营利性的社会团体向福利性老年服务机构的捐赠

E.个人通过国家机关向农村义务教育的捐赠答案:A,D,E解析:选项B:个人直接对受赠人的捐赠,不属于公益性捐赠,不得在个人所得税税前扣除;选项C:个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从应纳税所得额中扣除,超过部分不得扣除。 -

第15题:

根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过国家机关向贫困地区的捐赠

C.通过非营利社会团体向农村义务教育的捐赠

D.通过国家机关向红十字事业的捐赠答案:A,C,D解析:

-

第16题:

(2014年)根据个人所得税法律制度的规定,个人发生的下列捐赠支出中,准予税前全额扣除的有( )。A.通过非营利社会团体向公益性青少年活动场所的捐赠

B.通过非营利社会团体向农村义务教育的捐赠

C.通过国家机关向贫困地区的捐赠

D.直接向贫困地区的捐赠答案:A,B解析: -

第17题:

按《企业所得税法》定义的公益性捐赠得涵义是什么?

正确答案:企业所得税法定义的公益性捐赠,是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。 -

第18题:

关于公益性捐赠,以下说法正确的有()。

- A、接受捐赠的货币性资产,应当按照实际收到的金额计算

- B、接受捐赠的非货币性资产,应当以其账面价值计算

- C、接受捐赠的非货币性资产,应当以其公允价值计算

- D、受到行政处罚的公益性社会团体,应取消公益性捐赠税前扣除资格

正确答案:A,C,D -

第19题:

单选题根据我国企业所得税法规定,关于公益性捐赠扣除的表述正确的是()A不超过工资薪金14%的部分准予扣除

B不超过工资薪金12%的部分准予扣除

C不超过当年销售收入12%的部分准予扣除

D不超过当年利润总额12%的部分准予扣除

正确答案: C解析: 暂无解析 -

第20题:

多选题根据个人所得税法律制度的规定,个人发生的下列公益性捐赠支出中,准予税前全额扣除的有()。A通过非营利社会团体向公益性青少年活动场所的捐赠

B通过国家机关向贫困地区的捐赠

C通过非营利社会团体向农村义务教育的捐赠

D通过国家机关向红十字事业的捐赠

正确答案: C,B解析: -

第21题:

不定项题下列有关企业所得税前扣除项目的表述中,正确的有( )。A税收罚款不得在税前扣除

B公益性捐赠支出可以全额在税前扣除

C公益性捐赠支出不能全额在税前扣除

D赞助支出可以在税前扣除

正确答案: A,B解析: -

第22题:

单选题根据个人所得税法律制度的规定,个人通过境内非营利社会团体进行的下列捐赠中,不属于在计算个人所得税应纳税所得额时可以全额扣除的是()。A向贫困地区的捐赠

B向农村义务教育的捐赠

C向红十字事业的捐赠

D向公益性青少年活动场所的捐赠

正确答案: D解析: (1)选项A:个人通过中国境内非营利的社会团体和国家机关向教育、公益事业和遭受严重自然灾害地区、贫困地区的捐赠,捐赠额不超过纳税人申报的应纳税所得额的30%的部分,可以从其应纳税所得额中扣除;(2)选项BCD://个人通过境内非营利社会团体和国家机关向“红十字事业、农村义务教育及公益性青少年活动场所”的捐赠,准予在税前的应纳税所得额中全额扣除。 -

第23题:

单选题根据企业所得税法律制度的规定,下列关于公益性捐赠支出的表述中,不正确的是( )。A企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除

B企业发生的公益性捐赠支出,超出年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除

C企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出

D企业在对公益性捐赠支出计算扣除时,应先扣除当年发生的捐赠支出,再扣除以前年度结转的捐赠支出

正确答案: D解析: