中国公民郑先生任职于境内一家上市公司,2019 年取得下列收入: (1)1 月取得基本工资 8000 元,按照所在人民政府规定的比例提取并缴付“三险一金”1200 元。 (2)2018 年 2 月,郑先生从其任职的公司取得限制性股票 60000 股,授予价 3 元/股,该批股票进行股票登记日的收盘价为 4 元/股。按照约定的时间,2019 年 5 月 28 日第一次解禁 10000 股,当天该股票收盘价 10 元/股。 (3)6 月-7 月份,郑先生写的长篇小说在报纸上连载,6、7 两个月分别获得稿酬所得

题目

中国公民郑先生任职于境内一家上市公司,2019 年取得下列收入:

(1)1 月取得基本工资 8000 元,按照所在人民政府规定的比例提取并缴付“三险一金”1200 元。

(2)2018 年 2 月,郑先生从其任职的公司取得限制性股票 60000 股,授予价 3 元/股,该批股票进行股票登记日的收盘价为 4 元/股。按照约定的时间,2019 年 5 月 28 日第一次解禁 10000 股,当天该股票收盘价 10 元/股。

(3)6 月-7 月份,郑先生写的长篇小说在报纸上连载,6、7 两个月分别获得稿酬所得 3000 元和 6000 元。7 月,郑先生通过国家机关捐赠其中的 4000 元用于农村义务教育事业。

(4)8 月份将一件经文物部门认定的海外回流文物拍卖,转让收入额为 120000 元,财产原值凭证金额栏没有填写。

(5)11 月从境内另一上市公司(甲公司)分得股息 100000 元;12 月郑先生转让其持有丙公司的股票,

取得转让收入 2000000 元(共持股 9 个月)。

(6)获得市级“优秀先进个人”称号,由市政府颁发的奖金 20000布元,取得国债利息收入 2000 元,因协查犯罪行为而获得的奖金 5000 元。

要求:根据上述资料,回答下列问题:

郑先生取得的稿酬所得共应缴纳个人所得税( )元。

(1)1 月取得基本工资 8000 元,按照所在人民政府规定的比例提取并缴付“三险一金”1200 元。

(2)2018 年 2 月,郑先生从其任职的公司取得限制性股票 60000 股,授予价 3 元/股,该批股票进行股票登记日的收盘价为 4 元/股。按照约定的时间,2019 年 5 月 28 日第一次解禁 10000 股,当天该股票收盘价 10 元/股。

(3)6 月-7 月份,郑先生写的长篇小说在报纸上连载,6、7 两个月分别获得稿酬所得 3000 元和 6000 元。7 月,郑先生通过国家机关捐赠其中的 4000 元用于农村义务教育事业。

(4)8 月份将一件经文物部门认定的海外回流文物拍卖,转让收入额为 120000 元,财产原值凭证金额栏没有填写。

(5)11 月从境内另一上市公司(甲公司)分得股息 100000 元;12 月郑先生转让其持有丙公司的股票,

取得转让收入 2000000 元(共持股 9 个月)。

(6)获得市级“优秀先进个人”称号,由市政府颁发的奖金 20000布元,取得国债利息收入 2000 元,因协查犯罪行为而获得的奖金 5000 元。

要求:根据上述资料,回答下列问题:

郑先生取得的稿酬所得共应缴纳个人所得税( )元。

A.1008

B.448

C.420

D.980

B.448

C.420

D.980

相似考题

参考答案和解析

答案:B

解析:

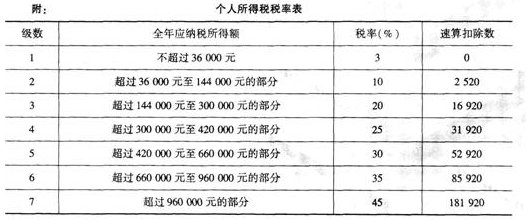

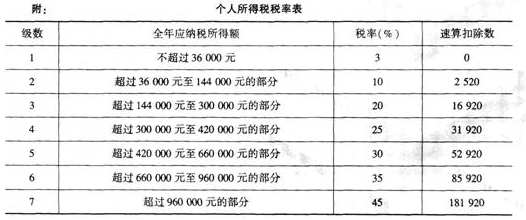

个人的同一作品在报刊上连载,应合并其因连载而取得的所得为一次。所以稿酬所得共3000+6000=9000(元),用于农村义务教育事业的捐赠可以全额扣除,所以稿酬所得应纳的个人所得税=[9000×(1-20%)-4000]×(1-30%)×20%=448(元)。

更多“中国公民郑先生任职于境内一家上市公司,2019 年取得下列收入: ”相关问题

-

第1题:

中国公民郑某为某上市公司独立董事(未在该公司任职),2019年12月取得董事费9万元,当月通过中国教育发展基金会捐款3万元用于公益事业。郑某的董事费应预扣预缴个人所得税( )元。A.18520

B.16900

C.12400

D.10600答案:D解析:个人通过非营利组织向教育事业捐赠可以全额扣除。应预扣预缴郑某的个人所得税=[90000×(1-20%)-30000]×30%-2000=10600(元)。 -

第2题:

中国公民郑先生任职于境内一家上市公司,2019 年取得下列收入:

(1)1 月取得基本工资 8000 元,按照所在人民政府规定的比例提取并缴付“三险一金”1200 元。

(2)2018 年 2 月,郑先生从其任职的公司取得限制性股票 60000 股,授予价 3 元/股,该批股票进行股票登记日的收盘价为 4 元/股。按照约定的时间,2019 年 5 月 28 日第一次解禁 10000 股,当天该股票收盘价 10 元/股。

(3)6 月-7 月份,郑先生写的长篇小说在报纸上连载,6、7 两个月分别获得稿酬所得 3000 元和 6000 元。7 月,郑先生通过国家机关捐赠其中的 4000 元用于农村义务教育事业。

(4)8 月份将一件经文物部门认定的海外回流文物拍卖,转让收入额为 120000 元,财产原值凭证金额栏没有填写。

(5)11 月从境内另一上市公司(甲公司)分得股息 100000 元;12 月郑先生转让其持有丙公司的股票,

取得转让收入 2000000 元(共持股 9 个月)。

(6)获得市级“优秀先进个人”称号,由市政府颁发的奖金 20000布元,取得国债利息收入 2000 元,因协查犯罪行为而获得的奖金 5000 元。

要求:根据上述资料,回答下列问题:

郑先生 2019 年 5 月第一次限制性股票解禁应缴纳个人所得税()元A.11340

B.1740

C.4480

D.11445答案:C解析:居民个人取得股票期权,符合相关条件,在 2021 年 12 月 31 日,,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。第一次解禁的应纳税所得额=(10-3)×10000=70000(元),适用税率 10%,速算扣除数 2520,应缴纳个人所得税=70000×10%-2520=4480(元)。 -

第3题:

中国公民郑某于2019年2月取得股息收入9万元,当月通过中国教育发展基金会捐款3万元用于公益事业。郑某的股息收入当月应缴纳的个人所得税为(??? )元。A.12000

B.12400

C.16900

D.18520

答案:A解析:个人通过中国教育发展基金会用于公益救济性的捐赠,准予在缴纳个人所得税前全额扣除。对于郑某的股息收入按照“利息、股息、红利所得”缴纳个人所得税。应缴纳的个人所得税=(90000-30000)×20%=12000(元)。 -

第4题:

中国公民郑先生任职于境内一家上市公司,2019 年取得下列收入:

(1)1 月取得基本工资 8000 元,按照所在人民政府规定的比例提取并缴付“三险一金”1200 元。

(2)2018 年 2 月,郑先生从其任职的公司取得限制性股票 60000 股,授予价 3 元/股,该批股票进行股票登记日的收盘价为 4 元/股。按照约定的时间,2019 年 5 月 28 日第一次解禁 10000 股,当天该股票收盘价 10 元/股。

(3)6 月-7 月份,郑先生写的长篇小说在报纸上连载,6、7 两个月分别获得稿酬所得 3000 元和 6000 元。7 月,郑先生通过国家机关捐赠其中的 4000 元用于农村义务教育事业。

(4)8 月份将一件经文物部门认定的海外回流文物拍卖,转让收入额为 120000 元,财产原值凭证金额栏没有填写。

(5)11 月从境内另一上市公司(甲公司)分得股息 100000 元;12 月郑先生转让其持有丙公司的股票,

取得转让收入 2000000 元(共持股 9 个月)。

(6)获得市级“优秀先进个人”称号,由市政府颁发的奖金 20000布元,取得国债利息收入 2000 元,因协查犯罪行为而获得的奖金 5000 元。

要求:根据上述资料,回答下列问题:

郑先生免于缴纳个人所得税的项目有( )。A.公务交通、通信补贴

B.市政府颁发的奖金

C.国债利息收入

D.误餐补助答案:C,D解析:选项 A,公务交通、通讯补贴超过标准的部分计入“工资薪金所得”项目征税;选项 B,省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面奖金免税,市级政府颁发的奖金需要缴纳个人所得税。 -

第5题:

任职于A公司的中国公民肖先生同时担任B公司的独立董事,2019年1月工资15000元,1月份取得B公司支付的董事费50000元。1月份肖先生应预扣预缴的个人所得税( ) 元。A.2911.68

B.3765

C.7364.28

D.10300

答案:D解析:(1)肖先生12月份工资、薪金所得应预扣预缴个人所得税=( 15000-5000) x 3%=300 (元);

(2)肖先生12月份劳务报酬所得应预扣预缴个人所得税=50000x( 1-20% ) x 30%- 2000= 10000(元);

(3)肖先生12月份应预扣预缴个人所得税合计数=300+ 10000=10300 (元)。 -

第6题:

中国公民李女士系自由职业者,2019年从中国境内取得收入的情况如下:

(1)从一家非上市公司分得股息20000元;购买体育彩票中奖所得50000元。

(2)一次性取得法律咨询收入80000元;出版侦探小说一部,出版社支付稿酬80000元。

(3)取得国债利息收入5000元;取得保险赔款10000元。

(4)李女士主要在杭州工作,没有自有住房,每月支付房租2200元;此外2019年整年,李女士正在接受某大学的本科成人教育,2019年为该成人教育的第一学年,在接受该教育之前李女士为大专学历,每年支付学费1200元。

2019年李女士取得收入中,属于综合所得的应纳个人所得税税额为( )元。A.1960

B.1080

C.24000

D.780答案:D解析:根据《个人所得税法》的规定,综合所得包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得。居民个人取得综合所得以每一纳税年度收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额为综合所得的全年应纳税所得额。应纳税所得额=108800-22800-60000=26000(元)。综合所得应纳税额=全年应纳税所得额×适用税率-速算扣除数=26000×3%-0=780(元)。故选项D正确。 -

第7题:

中国公民李女士系自由职业者,2019年从中国境内取得收入的情况如下:

(1)从一家非上市公司分得股息20000元;购买体育彩票中奖所得50000元。

(2)一次性取得法律咨询收入80000元;出版侦探小说一部,出版社支付稿酬80000元。

(3)取得国债利息收入5000元;取得保险赔款10000元。

(4)李女士主要在杭州工作,没有自有住房,每月支付房租2200元;此外2019年整年,李女士正在接受某大学的本科成人教育,2019年为该成人教育的第一学年,在接受该教育之前李女士为大专学历,每年支付学费1200元。

2019年李女士在(2)中取得的收入,其个人所得税应纳税收入额为( )元。A.128000

B.160000

C.108800

D.100000答案:C解析:根据《个人所得税法》的规定,劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。应纳税收入额=80000×(1-20%)+80000×(1-20%)×70%=64000+44800=108800(元)。故选项C正确。 -

第8题:

甲先生为在华工作的外籍人士,在中国境内有住所,2019年取得收入如下:

(1)每月从中国境内任职企业取得工资收入28000元,其中包含境内企业支出甲先生实报实销住房补贴每月5000元。

(2)2月,为境内某企业提供咨询取得劳务报酬40000元。

(3)5月,从商场购买一套西服3000元,获赠高级领带一条,市场价200元。另外商场对累积消费达到50000元的顾客,给予额外抽奖机会,抽中洗衣机一台,价值1500元。

(4)6月,从境内外商投资企业取得红利12000元。

(5)2019年甲先生任职的上市公司开始实施雇员持股激励,实行股票期权计划。2019年6月28日,该公司授予甲先生股票期权30000股,授予价2.5元/股;该期权无公开市场价格,并约定2019年9月28日起甲某可以行权,2019年9月28日甲先生以施权价购买股票30000股,当日该股票的公开市场价格5元/股。

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)计算甲先生1月取得的工资收入和住房补贴应预扣预缴的个人所得税。请简要说明理由。

(2)计算甲先生2月取得劳务报酬收入应预扣预缴的个人所得税。

(3)计算甲先生5月从商场取得赠品、抽奖收入应代扣代缴的个人所得税。并简要说明理由。

(4)计算甲先生6月取得红利应纳个人所得税。

(5)计算甲先生行使股票期权应缴纳的个人所得税。答案:解析:1.甲先生1月应预扣预缴个人所得税=(28000-5000-5000)×3%=540(元)

外籍个人以非现金形式或实报实销形式取得的住房补贴免征个人所得税。

2.应预扣预缴的个人所得税=40000×(1-20%)×30%-2000=7600(元)

3.应代扣代缴的个人所得税=1500×20%=300(元)

企业向个人销售商品的同时给予赠品,不征收个人所得税。但是企业对累积消费达到一定额度的顾客,给予额外抽奖机会,个人的获奖所得,按照“偶然所得”项目,全额适用20%的税率缴纳个人所得税。

4.外籍个人从境内外商投资企业取得的红利免税。

5.甲先生取得行权所得,应该缴纳个人所得税。

应纳个人所得税=30000×(5-2.5)×10%-2520=4980(元) -

第9题:

中国公民甲先生为某上市公司职员,2019年取得的收入情况如下:

(1)每月从任职公司取得工资20000元,另每月以现金形式取得伙食补贴1000元。

(2)9月,将一套位于广州的非普通住房出售,取得含税销售收入510万元,该住房于2013年购入,购房发票注明的金额为320万元。支付相关税费,并取得有效凭证。

(3)10月,在某商场取得按消费积分反馈的价值1800元的礼品,同时参加该商场举行的抽奖活动,抽中价值8000元的奖品。

(4)11月,为境内某企业提供咨询取得劳务报酬50000元。

(5)任职公司于2017年3月11日实行股票期权计划,甲先生获得公司授予的不可公开交易的20000股股票期权,授予价格为每股6元。

当日公司股票的收盘价为7元/股。

公司规定的股票期权行权期限是2019年3月10 日至9月10日,甲先生于2019年4月14日对其中的8000股股票期权实施行权,当日公司股票的收盘价为8.9元/股;

甲先生于2019年7月14日对剩余的12000股股票期权实施行权,当日公司股票的收盘价为9.8元/股。

其他相关资料:

甲先生每月自行负担的“三险一金”为2100元;

甲先生为独生子且其80岁的父母于当年8月份过世;

甲先生的独生女于当年7月研究生毕业,关于子女教育支出甲先生与其妻子约定在甲先生一方扣除。

要求:根据上述资料,回答下列问题。

(1)计算甲先生2019年可以扣除的专项附加扣除金额合计数。

(2)计算甲先生9月出售住房应缴纳的个人所得税。

(3)计算甲先生10月取得商场反馈礼品和抽奖所获奖品应缴纳的个人所得税。

(4)计算甲先生11月取得劳务报酬收入被预扣预缴的个人所得税。

(5)计算甲先生股票期权行权应缴纳的个人所得税。

(6)计算甲先生2019年全年综合所得的应纳税所得额。答案:解析:(1)

子女教育支出,按照每个子女每月1000元的标准定额扣除;

学历教育支出,扣除计算时间为子女接受全日制学历教育入学的当月至全日制学历教育结束的当月。

纳税人为独生子女的,赡养老人支出按照每月2000元的标准定额扣除;

赡养老人支出,扣除计算时间为被赡养人年满60周岁的当月至赡养义务终止的年末。

甲先生2019年可以扣除的专项附加扣除金额=1000×7+2000×12=31000(元)。

【知识点】应纳税所得额和费用减除标准

(2)甲先生9月出售住房应缴纳增值税。

个人出售购买2年以上的非普通住房,属于北上广深地区的,按照差额计征增值税。

出售住房当月应缴纳的个人所得税:

①增值税=(510-320)÷(1+5%)×5%=9.05(万元)

②城建税、教育费附加及地方教育附加=9.05×(7%+3%+2%)=1.09(万元)

③个人所得税=(510-9.05-320-1.09)×20%=35.97(万元)。

【知识点】财产转让所得应纳税额的计算

(3)甲先生10月取得商场反馈礼品和抽取所获奖品应缴纳的个人所得税=8000×20%=1600(元)。

【知识点】偶然所得应纳税额的计算

(4)被预扣预缴的个人所得税=50000×(1-20%)×30%-2000=10000(元)。

【知识点】劳务报酬所得预扣预缴税额的计算

(5)居民个人取得股票期权,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。

居民个人一个纳税年度内取得两次以上(含两次)股权激励的,应合并计算纳税。

应纳税额=股权激励收入×适用税率一速算扣除数=[(8.9-6)×8000+(9.8-6)×12000]×10%-2520=4360(元)。

【知识点】股票期权所得个人所得税的征税方法

(6)甲先生2019年全年综合所得的应纳税所得额=(20000+1000)×12+50000×(1-20%)-60000-2100× 12-31000=175800(元)。

【知识点】应纳税所得额和费用减除标准 -

第10题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)担任非任职公司独立董事,年终一次性取得董事费5万元。(2018年考题改编)琳达取得股息收入应缴纳个人所得税()元。A0

B120

C300

D150

正确答案: D解析: -

第11题:

单选题中国公民丁先生2019年1~12月份取得每月工薪收入3200元,12月份取得企业年金15000元。丁先生2019年应纳个人所得税( )。(不考虑丁先生应享受的专项附加扣除和其他扣除等)A3330元

B450元

C1910元

D2450元

正确答案: B解析:

对个人领取的企业年金,不并入综合所得,全额单独计算应纳税款。其中按年领取的,适用综合所得税率表。个人工资薪金所得低于个人所得税费用扣除标准60000元/年,综合所得应纳个人所得税为0。应纳税额=15000×3%=450(元)。 -

第12题:

多选题某外籍个人受某外国公司委派于2019年8月开始赴中国担任其驻华代表处首席代表,截止2019年12月31日未离开中国。该外籍个人2019年取得的下列所得中,属于来源于中国境内所得的有( )。[2014年真题改编]A9月出席境内某经济论坛做主题发言取得的收入

B因在中国任职而取得的由境外总公司发放的工资收入

C10月将其拥有的境外房产出租给中国一公司驻该国常设机构取得的租金收入

D11月将其拥有的专利技术许可一境外公司在大陆的分支机构使用取得的收入

正确答案: C,A解析:

根据《个人所得税法实施条例》的规定,下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:①因任职、受雇、履约等而在中国境内提供劳务取得的所得;②将财产出租给承租人在中国境内使用而取得的所得;③转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;④许可各种特许权在中国境内使用而取得的所得;⑤从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。C项,该外籍个人出租的是中国境外房产,且是由中国公司在房产所在国的常设机构使用,因而不属于来源于中国境内所得。 -

第13题:

中国公民李先生为某上市公司董事(不在该公司任职),2019年6月取得董事费11万元,当月通过中国红十字会捐款3万元用于公益事业。中国公民李先生的董事费应预扣预缴个人所得税( )元A.18520

B.16900

C.12400

D.16200答案:D解析:个人通过非营利组织向红十字事业捐赠可以全额扣除。应预扣预缴中国公民李先生的个人所得税=[110000×(1-20%)-30000]×40%-7000=16200(元)。 -

第14题:

中国公民周某2019年取得境内上市公司股票转让净所得6000元,取得境外公司股票转让的净所得12000元,另外取得持有的境内上市公司股票分红所得3000元,持有期限3个月,周某2019年应缴纳的个人所得税为( )元。A.2700

B.3000

C.3900

D.4200答案:A解析:个人转让境内上市公司股票暂免征收个人所得税,转让境外上市公司股票按照20%的税率计算缴纳个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以上至1年(含1年)的,其股息红利暂减按50%计入应纳税所得额,适用20%的税率计征个人所得税。

周某2019年应缴纳的个人所得税=12000×20%+3000×50%×20%=2700(元) -

第15题:

中国公民郑先生任职于境内一家上市公司,2019 年取得下列收入:

(1)1 月取得基本工资 8000 元,按照所在人民政府规定的比例提取并缴付“三险一金”1200 元。

(2)2018 年 2 月,郑先生从其任职的公司取得限制性股票 60000 股,授予价 3 元/股,该批股票进行股票登记日的收盘价为 4 元/股。按照约定的时间,2019 年 5 月 28 日第一次解禁 10000 股,当天该股票收盘价 10 元/股。

(3)6 月-7 月份,郑先生写的长篇小说在报纸上连载,6、7 两个月分别获得稿酬所得 3000 元和 6000 元。7 月,郑先生通过国家机关捐赠其中的 4000 元用于农村义务教育事业。

(4)8 月份将一件经文物部门认定的海外回流文物拍卖,转让收入额为 120000 元,财产原值凭证金额栏没有填写。

(5)11 月从境内另一上市公司(甲公司)分得股息 100000 元;12 月郑先生转让其持有丙公司的股票,

取得转让收入 2000000 元(共持股 9 个月)。

(6)获得市级“优秀先进个人”称号,由市政府颁发的奖金 20000布元,取得国债利息收入 2000 元,因协查犯罪行为而获得的奖金 5000 元。

要求:根据上述资料,回答下列问题:

郑先生拍卖海外回流文物应缴纳个人所得税( )元。A.2400

B.3600

C.2040

D.3060答案:A解析:郑先生应缴纳个人所得税=120000×2%=2400(元)。 -

第16题:

中国公民郑先生2019年3月体育彩票一次中奖收入为7000元;在商场消费获得一次抽奖机会,次中奖30000元,当即通过境内社会团体向红十字会捐赠8000元。郑先生就上述中奖所得应缴纳个人所得稅()元。

A.2600

B.2800

C.4200

D.4400答案:D解析:对个人购买体育彩票一次中奖收入不超过1万元的,暂免征收个人所得税;个人通过非营利性的社会团体和国家机关向红十字事业的捐赠,在计算个人所得税时准予全额扣除。郑先生就上述中奖所得应缴纳个人所得税=(30000-8000)×20%=4400(元)。 -

第17题:

中国公民郑某为某上市公司独立董事(未在该公司任职),2019年12月取得董事费9万元,当月通过中国教育发展基金会捐款3万元用于公益事业。郑某的董事费应预扣预缴个人所得税( )元。A、18520

B、16900

C、12400

D、10600答案:D解析:个人通过非营利组织向教育事业捐赠可以全额扣除。应预扣预缴郑某的个人所得税=[90000×(1-20%)-30000]×30%-2000=10600(元)。@ -

第18题:

中国公民李女士系自由职业者,2019年从中国境内取得收入的情况如下:

(1)从一家非上市公司分得股息20000元;购买体育彩票中奖所得50000元。

(2)一次性取得法律咨询收入80000元;出版侦探小说一部,出版社支付稿酬80000元。

(3)取得国债利息收入5000元;取得保险赔款10000元。

(4)李女士主要在杭州工作,没有自有住房,每月支付房租2200元;此外2019年整年,李女士正在接受某大学的本科成人教育,2019年为该成人教育的第一学年,在接受该教育之前李女士为大专学历,每年支付学费1200元。

2019年在(4)中,李女士允许从个人所得税收入额中扣除的专项附加扣除金额为( )元。A.0

B.22800

C.25000

D.27600答案:B解析:根据《个人所得税法》的规定,关于继续教育支出的专项附加扣除,纳税人在中国人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。关于住房租金支出的专项附加扣除,纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照以下标准定额扣除:直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元。故专项附加扣除金额=400×12+1500×12=22800(元)。故选项B正确。 -

第19题:

张先生为自由职业者,2019年5月取得如下所得:从境内A上市公司取得股息所得16000元,持股满6个月,从境内B非上市公司取得股息所得7000元,取得国债利息收入5000元。张先生上述所得应缴纳个人所得税( )元。A.4600

B.3000

C.2000

D.5600答案:B解析:国债利息收入免征个人所得税。股息所得应纳个人所得税=16000×50%×20%+7000×20%=3000(元)。 -

第20题:

某外籍个人受某外国公司委派于2019年8月开始赴中国担任其驻华代表处首席代表,截止2019年12月31日未离开中国。该外籍个人2019年取得的下列所得中,属于来源于中国境内所得的有( )。A.9月出席境内某经济论坛做主题发言取得的收入

B.因在中国任职而取得的由境外总公司发放的工资收入

C.10月将其拥有的境外房产出租给中国一公司驻该国常设机构取得的租金收入

D.11月将其拥有的专利技术许可一境外公司在大陆的分支机构使用取得的收入答案:A,B,D解析:选项C错误,将财产出租给承租人在中国境内使用而取得的所得属于来源于中国境内所得,由于选项C所述房产是在境外使用,所以不属于来源于中国境内所得。

-

第21题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达1月工薪收入被预扣预缴个人所得税()元。A3480

B7480

C1980

D2980

正确答案: C解析: -

第22题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达取得的董事费被预扣预缴个人所得税()元。A7000

B8000

C10000

D13000

正确答案: D解析: -

第23题:

单选题中国公民琳达,受雇于我国境内一家上市公司,2019年度琳达取得以下收入。(1)每月应税工资50000元;(2)每月现金方式的餐补10000元;(3)取得境内一次性稿酬3000元;(4)2018年5月被授予公司股票期权10000股,授予价1元/股;2019年6月按36元/股全部行权;2019年11月取得该公司股息收入1500元;12月将该股票(非限售股)全部转让,取得转让收入380000元,与转让有关的税费合计1000元;(5)担任非任职公司独立董事,年终一次性取得董事费5万元。要求:根据上述资料,回答下列问题。(2018年考题改编)琳达股票转让所得应缴纳个人所得税()元。A0

B11800

C60000

D30000

正确答案: C解析: