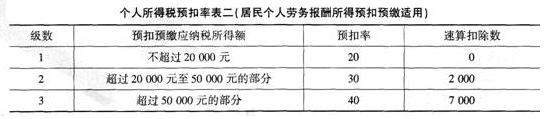

居民个人取得劳务报酬所得,预扣预缴应纳税所得额为30000元,适用的预扣率为()。A.20%B.30%C.40%D.50%

题目

A.20%

B.30%

C.40%

D.50%

相似考题

参考答案和解析

更多“居民个人取得劳务报酬所得,预扣预缴应纳税所得额为30000元,适用的预扣率为()。 A.20%B.30%C.40%D.50%”相关问题

-

第1题:

居民个人工资、薪金所得预扣预缴适用预扣率有()档A.3

B.5

C.7

D.9

答案:C

-

第2题:

稿酬所得应预扣预缴税额计算公式为()。A.应预扣预缴税额=预扣预缴应纳税所得额×20%

B.应预扣预缴税额=预扣预缴应纳税所得额×20%×70%

C.应预扣预缴税额=预扣预缴应纳税所得额×20%-速算扣除数

D.应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

答案:A

-

第3题:

扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款。具体计算公式为()。A.本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

B.本期应预扣预缴税额=(累计预扣预缴应纳税所得额-累计减免税额-累计已预扣预缴税额)×预扣率-速算扣除数

C.本期应预扣预缴税额=(累计预扣预缴应纳税所得额×20%)-累计减免税额-累计已预扣预缴税额

D.本期应预扣预缴税额=(本期预扣预缴应纳税所得额×预扣率-速算扣除数)-本期减免税额-本期已预扣预缴税额

答案:A

-

第4题:

居民个人劳务报酬所得预扣预缴适用的预扣率有()档。A.1

B.2

C.3

D.4

答案:C

-

第5题:

下列哪些居民个人取得的收入应当按照累计预扣法预扣预缴税款?()A、劳务报酬所得

B、工资薪金所得

C、稿酬所得

D、保险营销员、证券经纪人取得的佣金收入

正确答案:BD

解析:居民个人取得工资薪金所得应当按照累计预扣法预扣预缴税款,保险营销员、证券经纪人取得的佣金收入应当按照累计预扣法预扣预缴税款。 -

第6题:

我国个人所得税税法规定,对一次收入畸高的劳务报酬所得实行加成征税,对应纳税所得额超过50 000元的部分加征十成,因此,对应纳税所得额超过60 000元的部分,其适用的税率为( )。(第六章)

A.20% B.30%

C.40% D.50%

正确答案:C

-

第7题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

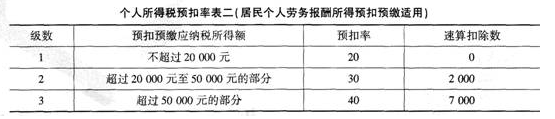

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

关于章先生涉税事务的说法,正确的有( )。A.章先生取得的国债利息收入应缴纳1000元的个人所得税

B.章先生取得的保险赔款属于偶然所得,适用20%的个人所得税率

C.章先生通过沪港通投资香港联交所上市股票取得转让所得,免纳个人所得税

D.章先生是自行申报纳税的纳税义务人答案:C,D解析:国债和国家发行的金融债券利息,免纳个人所得税,故选项A错误。保险赔款,免纳个人所得税,故选项B错误。 -

第8题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生取得工资收入应预缴个人所得税( )元。A.395

B.140

C.545

D.745答案:B解析:章先生工资收入应纳个人所得税税额=(8500-5000)×10%-210=140(元)。 -

第9题:

对证券投资基金从上市公司分配取得的股息红利所得,扣缴义务人在代扣代缴个人所得税时,按( )计算应纳税所得额。A.20%

B.30%

C.40%

D.50%答案:A解析:对基金取得的股利收入、债券的利息收入、储蓄存款利息收入,由上市公司、发行债券的企业和银行在向基金支付上述收入时代扣代缴20%的个人所得税。 -

第10题:

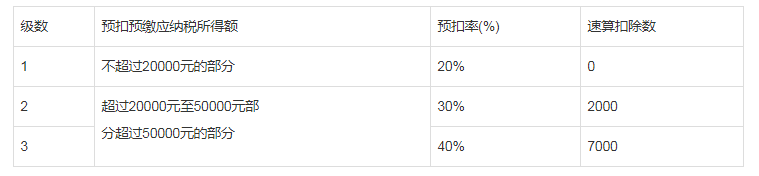

某设计师为非雇用单位提供设计服务,取得劳务报酬60000元(不考虑增值税和其他税费),支付单位预扣个人所得税12000元。

请逐一回答下列问题:

附:个人所得税预扣率表二

(1)请列式计算支付单位预扣的个人所得税应为多少?

(2)实行综合与分类相结合的个人所得税制后,这笔劳务报酬在汇算清缴时应与哪几项所得合并为综合所得计税?

(3)劳务报酬所得预扣税款和年度汇算清缴时,在所得额计算、可扣除项目及适用税率(或预扣率)等方面有什么区别?答案:解析:(1)①劳务报酬所得在预扣预缴时,以每次收入减除费用后的余额为收入额,每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

②劳务报酬所得以每次收入额为预扣预缴应纳税所得额,故该设计师劳务报酬所得预扣预缴应纳税所得额=60000X ( 1-20%) =48000 (元)。③支付单位预扣的个人所得税=48000X30%-2000=12400 (元)。

(2)①新税制将居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得纳入综合所得,由扣缴义务人按月或者按次预扣预缴税款。年度终了后纳税人进行汇算清缴,税款多退少补。②故这笔劳务报酬在汇算清缴时,应与工资、薪金所得,稿酬所得,特许权使用费所得合并为综合所得计税。

(3)

①劳务报酬所得预扣税款和年度汇算清缴时,在所得额计算上的区别如下:

劳务报酬所得预扣税款时,以每次收入额为预扣预缴应纳税所得额,收入额为每次收入减除费用后的余额。每次收入不超过4000元的,减除费用按800元计算;每次收入4000元以上的,减除费用按20%计算。

劳务报酬所得年度汇算清缴时,收入额为收入减除20%费用后的余额。劳务报酬所得和工资、薪金所得,稿酬所得,特许权使用费所得合并计税,以合计收入额减除费用6万元以及专项扣除、专项附加扣除和其他依法确定的其他扣除后的余额为应纳税所得额。

②劳务报酬所得预扣税款和年度汇算清缴时,可扣除项目的区别如下:

劳务报酬所得预扣税款时,每次收入不超过4000元的,扣除项目按800元计算;每次收入4000元以上的,扣除项目按20%计算。

劳务报酬所得年度汇算清缴时,以扣除20%费用后的金额计入收入额,可扣除项目包括6万元、专项扣除、专项附加扣除和其他依法确定的其他扣除。

③劳务报酬所得预扣税款和年度汇算清缴时,适用税率(或预扣率)的区别如下:

劳务报酬所得预扣税款时,适用三级超额累进预扣率。

劳务报酬所得年度汇算清缴时,适用七级超额累进税率。

-

第11题:

多选题居民个人办理年度综合所得汇算清缴时,居民个人劳务报酬所得预扣预缴适用的预扣率包括( )A10%

B15%

C20%

D30%

E40%

正确答案: A,B解析: -

第12题:

单选题王某于2019年1月因业绩优秀,获得奖金4 000元,当月工资收入6 000元,根据居民个人工资、薪金所得预扣预缴适用表,累计预扣预缴应纳税所得额不超过36000的部分,预扣率为3%,速算扣除数为0,则王某1月预扣预缴个人所得税时应预扣预缴个人所得税的计算正确的是( )。A(6 000-5 000)×3%+4 000×10%-210

B(6 000-5 000)×3%

C(6 000+4 000-5 000)×3%

D(6 000+4 000-3 500)×3%

正确答案: C解析: -

第13题:

为居民个人计算劳务报酬所得应预扣预缴税额下列公式正确的是()。A.劳务报酬所得应预扣预缴税额=每次收入×预扣率-速算扣除数

B.劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率

C.劳务报酬所得应预扣预缴税额=收入额×20%

D.劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

答案:D

-

第14题:

非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得的应纳税额计算公式为:()A.应纳税额=应纳税所得额×预扣率-速算扣除数

B.应纳税额=应纳税所得额×税率-速算扣除数

C.应纳税额=应纳税所得额×20%

D.工资、薪金所得应纳税额=应纳税所得额×税率-速算扣除数;劳务报酬所得,稿酬所得,特许权使用费所得的应纳税额=应纳税所得额×20%

答案:B

-

第15题:

对于居民个人工资、薪金所得累计预扣预缴应纳税所得额不超过36000元的,预扣预缴适用的预扣率为()。A.3%

B.5%

C.10%

D.15%

答案:A

-

第16题:

扣缴义务人向居民个人支付以下所得进行预扣预缴时,下列说法正确的有( )。A.特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算

B.稿酬所得每次收入四千元以上的,减除费用按百分之二十计算。

C.劳务报酬所得,以每次收入为预扣预缴应纳税所得额

D.特许权使用费所得适用百分之二十至百分之四十的超额累进预扣率

E.稿酬所得适用百分之二十的比例预扣率

答案:ABE

-

第17题:

我国个人所得税税法规定对劳务报酬所得一次收入畸高的实行加成征税,对应纳税所得额超过50000元部分加征十成,对所得额超过50000元的部分,其适用的税率( )。

A.20%

B.30%

C.40%

D.50%

正确答案:C

-

第18题:

我国个人所得税法规定,对一次收入畸高的劳务报酬所得实行加成征税,对应纳税所得额超过50000元的部分加征十成,因此,对应纳税所得额超过60000元的部分,其适用的税率为( )。A.20%

B.30%

C.40%

D.50%答案:C解析:劳动报酬所得不超过20000元的部分税率为20%,超过20000元至50000元的部分税率为30%,超过50000元的部分税率为40%。 -

第19题:

中国公民章先生2019年1月从中国境内取得收入的情况如下:

(1)从任职公司取得工资收入8500元;

(2)出版学术著作一部,出版社支付稿酬80000元;

(3)一次性取得会计咨询收入40000元;

(4)参加某电视台举办的有奖竞猜活动取得中奖所得8000元;

(5)取得保险赔款30000元;

(6)取得国债利息收入5000元;

(7)转让上海证券交易所上市股票取得所得15000元,通过沪港通投资香港联交所上市股票取得转让所得8000元。

附:个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用),个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)。

预扣预缴适用)。

章先生参加有奖竞猜活动取得中奖所得应缴纳个人所得税( )元。A.0

B.1280

C.1600

D.2000答案:C解析:偶然所得适用比例税率,税率为20%。章先生中奖所得应纳个人所得税税额=8000×20%=1600(元)。 -

第20题:

2019年3月居民李某,取得非任职的上市公司独立董事费用20000元,下列关于李某预扣预缴个人所得税的说法正确的有( )。A.应按照“工资薪金所得”预扣预缴个人所得税

B.应按照“劳务报酬所得”预扣预缴个人所得税

C.工资薪金预扣预缴适用3%~45%综合所得税率表

D.劳务报酬所得适用20%~40%个人劳务报酬所得预扣预缴税率表

E.应预扣预缴个人所得税3200元答案:B,D,E解析:非任职上市公司独立董事费收入应按照“劳务报酬所得”预扣预缴个人所得税,李某应预扣预缴个人所得税=20000×(1-20%)×20%=3200(元)。 -

第21题:

我国《个人所得税法》规定:劳务报酬所得,适用比例税率,税率为( )。

A.20% B.30% C.40% D.45%答案:A解析:答案为A。我国《个人所得税法》规定:劳务报酬所得,适用比例税率,税率为百分之二十。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。 -

第22题:

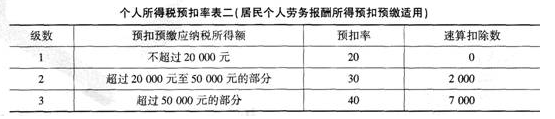

(2019年)某设计师为非雇佣单位提供设计服务,取得劳务报酬60000元(不考虑增值税和其他税费),支付单位预扣个人所得税12000元.。

附:个人所得税预扣率表二(劳务报酬预扣率表)

请逐一回答下列问题:

问题(1):请列式计算支付单位预扣的个人所得税应为多少?

问题(2):实行综合与分类相结合的个人所得税制后,这笔劳务报酬在汇算清缴时应与哪几项所得合并?

(3):劳务报酬所得预扣税款和年度汇算清缴时,在所得额计算、可扣除项目及适用税率(或预扣率)等方面有什么区别?答案:解析:1. 支付单位应预扣预缴的个人所得税=60000×(1-20%)×30%-2000=12400(元)

2. 应与工资薪金所得、其他劳务报酬所得、稿酬所得和特许权使用费所得合并为综合所得计税。

3.(1)所得额计算方面,预扣预缴按次或按月计算,汇算清缴时是并入综合所得按年汇总计算。

(2)可扣除项目确定方面,预扣预缴时,区分每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用。汇算清缴时,统一减除20%的费用后并入收入总额,还可以和综合所得一并减除6万的费用扣除和专项扣除、专项附加扣除和依法确定的其他扣除项目。

(3)税率(或预扣率)方面,预扣预缴时采用20%~40%的超额累进预扣率;汇算清缴时采用7级综合所得税率。 -

第23题:

单选题下列关于预扣率和税率的说法不正确的是( )。A综合所得适用7级超额累进税率

B工资薪金预扣预缴时适用7级超额累进预扣率

C劳务报酬所得预扣预缴时适用3级超额累进预扣率

D特许权使用费所得预扣预缴时适用7级超额累进预扣率

正确答案: A解析:

D项,特许权使用费所得和稿酬所得预扣预缴时适用20%的比例预扣率。扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报;扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应按次或者按月预扣预缴税款。