下列不属于《企业会计准则第8号——资产减值》范围的是( )。A.固定资产B.长期股权投资C.可供出售金融资产D.采用成本模式进行后续计量的投资性房地产

题目

下列不属于《企业会计准则第8号——资产减值》范围的是( )。

A.固定资产

B.长期股权投资

C.可供出售金融资产

D.采用成本模式进行后续计量的投资性房地产

相似考题

参考答案和解析

选项C,应按《企业会计准则第22号——金融工具确认和计量》进行减值处理

更多“下列不属于《企业会计准则第8号——资产减值》范围的是( )。A.固定资产B.长期股权投资C.可供出售金融资产D.采用成本模式进行后续计量的投资性房地产”相关问题

-

第1题:

关于采用成本模式对投资性房地产进行后续计量的叙述正确的有( )。

A.应对投资性房地产计提折旧或摊销

B.计提折旧或摊销适用《企业会计准则第4号——固定资产》、《企业会计准则第6号——无形资产》准则

C.存在减值迹象,应按《企业会计准则第8号一资产减值》进行减值测试,并计提相应减值准备

D.投资性房地产不计提折旧或摊销

正确答案:ABC

成本模式下,应对投资性房地产计提折旧或摊销。计提折旧或摊销适用《企业会计准则第4号——固定资产》、《企业会计准则第6号——无形资产》准则。所以D选项不对。 -

第2题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

Ⅰ.商誉

Ⅱ.长期股权投资

Ⅲ.存货

Ⅳ.固定资产

Ⅴ.采用成本模式进行后续计量的投资性房地产A:Ⅰ、Ⅱ、Ⅲ

B:Ⅰ、Ⅲ、Ⅳ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅰ、Ⅱ、Ⅳ、Ⅴ

E:Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ答案:D解析:《企业会计准则第8号——资产减值》适用于:①对子公司、联营企业和合营企业的长期股权投资;②采用成本模式进行后续计量的投资性房地产;③固定资产;④生产性生物资产;⑤无形资产;⑥商誉;⑦探明石油天然气矿区权益和井及相关设施。这些非流动资产发生减值后,一方面价值回升的可能性比较小,另一方面从会计信息稳健性要求考虑,资产减值损失一经确认,在以后会计期间不得转回。 -

第3题:

下列资产发生的减值,不适用 《企业会计准则第8号——资产减值》准则的是( )。A.固定资产

B.无形资产

C.应收账款

D.采用成本模式进行后续计量的投资性房地产答案:C解析:《企业会计准则第8号——资产减值》准则中规定的资产主要包括采用成本模式进行后续计量的投资性房地产、固定资产、生产性生物资产和无形资产等。应收账款的减值适用于《企业会计准则第22号——金融工具确认和计量》。 -

第4题:

以下资产中企业计提的资产减值损失,以后期间可以转回的有( )A.高速公路收费权

B.采用公允价值模式进行后续计量的投资性房地产

C.可供出售金融资产(股票投资)

D.可供出售金融资产(债券投资)答案:C,D解析:A,高速公路收费权属于无形资产,适用《资产减值》准则,不能转回;B,采用公允价值模式进行后续计量的投资性房地产无需计提资产减值准备,不存在转回情形:C,可供出售权益工具通过资本公积转回;D,可供出售债务工具通过“资产减值损失”转回

-

第5题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。

Ⅰ.采用成本模式后续计量的投资性房地产

Ⅱ.商誉

Ⅲ.存货

Ⅳ.可供出售金融资产A、Ⅰ,Ⅱ

B、Ⅱ,Ⅲ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅲ,Ⅴ答案:A解析:A

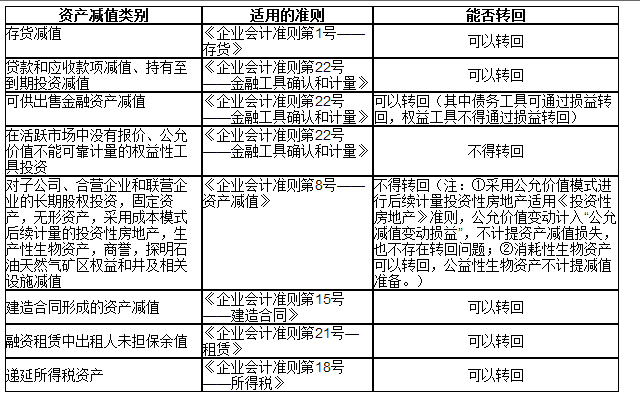

各类资产减值表如下:

-

第6题:

下列各项资产中,计提的减值准备不得转回的有()。

A.存货

B.可供出售金融资产

C.长期股权投资

D.固定资产

E.以成本模式计量的投资性房地产答案:C,D,E解析:@## -

第7题:

下列关于采用成本模式进行后续计量的投资性房地产的说法中正确的有( )。A.采用成本模式进行后续计量的投资性房地产,应当按照《企业会计准则第4号——固定资产》或《企业会计准则第6号——无形资产》的有关规定,按期(月)计提折旧或摊销

B.采用成本模式进行后续计量的投资性房地产计提的摊销和折旧,记入“管理费用”科目

C.投资性房地产的价值得以恢复的,应该将其计提的减值进行转回

D.采用成本模式进行后续计量的投资性房地产存在减值迹象的,应对其进行减值测试答案:A,D解析:选项B,采用成本模式进行后续计量的投资性房地产计提的摊销和折旧,通过“其他业务成本”科目核算;选项C,投资性房地产的减值,一经计提持有期间不得转回。 -

第8题:

下列各类资产中,不适用《企业会计准则第8号资产减值》的是()

A生产性生物资产

B商誉

C采用成本模式进行后续计量的投资性房地产

D可供出售金融资产

D

略 -

第9题:

多选题下列资产中,计提的资产减值损失不可以转回的有( )。A采用成本模式后续计量的投资性房地产

B对子公司、联营企业、合营企业的长期股权投资

C可供出售金融资产

D持有至到期投资

正确答案: A,D解析:

CD两项,计提的减值在以后期间可以转回。 -

第10题:

单选题企业确认的下列各项资产减值损失中,以后期间不得转回的有()。 Ⅰ商誉 Ⅱ长期股权投资 Ⅲ存货 Ⅳ固定资产 Ⅴ采用成本模式进行后续计量的投资性房地产AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅳ、Ⅴ

EⅠ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案: B解析: 《企业会计准则第8号——资产减值》适用于:①对子公司、联营企业和合营企业的长期股权投资;②采用成本模式进行后续计量的投资性房地产;③固定资产;④生产性生物资产;⑤无形资产;⑥商誉;⑦探明石油天然气矿区权益和井及相关设施。这些非流动资产发生减值后,一方面价值回升的可能性比较小,另一方面从会计信息稳健性要求考虑,资产减值损失一经确认,在以后会计期间不得转回。 -

第11题:

单选题下列各类资产中,不适用《企业会计准则第8号资产减值》的是()A生产性生物资产

B商誉

C采用成本模式进行后续计量的投资性房地产

D可供出售金融资产

正确答案: A解析: 暂无解析 -

第12题:

单选题下列各项中,不属于《企业会计准则第8号——资产减值》的计提范围的是( )。A采用成本模式进行后续计量的投资性房地产

B商誉

C固定资产

D存货

正确答案: C解析: 存货的减值适用《企业会计准则第1号——存货》。 -

第13题:

下列各类资产中,不适用《企业会计准则第8号——资产减值》的是()。A.生产性生物资产

B.可供出售金融资产

C.商誉

D.采用成本模式进行后续计量的投资性房地产

正确答案:B

-

第14题:

下列不属于《企业会计准则第8号——资产减值》计提范围的是( )。

A、采用成本模式进行后续计量的投资性房地产 B、对子公司、联营企业、合营企业的长期股权投资 C、按照成本法核算的、在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资 D、固定资产

答案:C解析:选项C,应按金融资产的减值准则核算。 【考点】资产减值的概念及其范围 -

第15题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )A.采用成本模式后续计量的投资性房地产

B.商誉

C.存货

D.可供出售金融资产答案:A,B解析: -

第16题:

企业确认的下列各项资产减值损失中,以后期间不得转回的有( )。[2015年5月真题]

Ⅰ.商誉

Ⅱ.长期股权投资

Ⅲ.存货

Ⅳ.固定资产

Ⅴ.采用成本模式进行后续计量的投资性房地产A.Ⅰ、Ⅱ

B.Ⅰ、Ⅱ、Ⅳ、Ⅴ

C.Ⅱ、Ⅳ、Ⅴ

D.Ⅴ答案:B解析:《企业会计准则第8号——资产减值》适用于:①对子公司、联营企业和合营企业的长期股权投资;②采用成本模式进行后续计量的投资性房地产;③固定资产;④生产性生物资产;⑤无形资产;⑥商誉;⑦探明石油天然气矿区权益和井及相关设施。这些非流动资产发生减值后,一方面价值回升的可能性比较小,另一方面从会计信息稳健性要求考虑,资产减值损失一经确认,在以后会计期间不得转回。 -

第17题:

以下资产减值中,适用《资产减值准则》的有( )A.采用成本模式后续计量的投资性房地产

B.商誉

C.存货

D.可供出售金融资产

E.采用公允价值模式后续计量的投资性房地产

F.不具有重大影响、在活跃市场中没有报价、公允价值不能可靠计量的金融资产

G.探明石油天然气矿区权益答案:A,B,G解析: -

第18题:

以下资产中企业计提的资产减值损失,可以转回的有( )。

Ⅰ.高速公路收费权

Ⅱ.采用公允价值模式进行后续计量的投资性房地产

Ⅲ.可供出售金融资产(股票投资)(或可供出售权益工具)

Ⅳ.可供出售金融资产(债券投资)(或可供出售债务工具)A、Ⅰ,Ⅱ

B、Ⅲ,Ⅳ

C、Ⅰ,Ⅱ,Ⅲ

D、Ⅰ,Ⅱ,Ⅲ,Ⅳ答案:B解析:B

Ⅰ.高速公路收费权属于无形资产,适用《资产减值》准则,不能转回;Ⅱ. 采用公允价值模式进行后续计量的投资性房地产无需计提资产减值准备,不存在转回情形;Ⅲ. 可供出售权益工具通过资本公积转回;Ⅳ. 可供出售债务工具通过“资产减值损失”转回。 -

第19题:

下列资产不属于《企业会计准则第8号——资产减值》准则规范的是( )。A.采用成本模式进行后续计量的投资性房地产

B.商誉

C.无形资产

D.存货答案:D解析:企业所有的资产在发生减值时,原则上应当及时加以确认和计量。但是由于有关资产特性不同,其减值会计处理也有所差别,因而所适用的具体准则不尽相同。《资产减值》主要规范了企业下列非流动产的减值会计问题:(1)对子公司、联营企业和合营企业的长期股权投资;(2)采用成本模式进行后续计量的投资性房地产;(3)固定资产;(4)生产性生物资产;(5)无形资产;(6)商誉;(7)探明石油天然气矿区权益和井及相关设施等。 -

第20题:

下列关于采用成本模式进行后续计量的投资性房地产的说法中正确的有()。

- A、采用成本模式进行后续计量的投资性房地产,应当按照《企业会计准则第4号——固定资产》或《企业会计准则第6号——无形资产》的有关规定,按期(月)计提折旧或摊销

- B、采用成本模式进行后续计量的投资性房地产计提的摊销和折旧,记入“管理费用”科目

- C、投资性房地产计提减值后价值得以恢复的,应该将其计提的减值转回

- D、采用成本模式进行后续计量的投资性房地产存在减值迹象的,应对其进行减值测试

正确答案:A,D -

第21题:

多选题下列资产项目中,应按资产减值准则的有关规定进行会计处理的有。A对子公司的长期股权投资

B采用成本模式进行后续计量的投资性房地产

C可供出售金融资产

D采用公允价值模式进行后续计量的投资性房地产

正确答案: A,B解析: 选项C,应该按照金融资产准则的有关规定处理;选项D,不需对其计提减值准备。 -

第22题:

多选题适用于《企业会计准则第8号——资产减值》的资产有()。A对子公司、联营企业和合营企业的长期股权投资

B采用成本模式进行后续计量的投资性房地产

C固定资产

D无形资产

正确答案: A,D解析: 暂无解析 -

第23题:

多选题下列关于采用成本模式进行后续计量的投资性房地产的说法中正确的有()。A采用成本模式进行后续计量的投资性房地产,应当按照《企业会计准则第4号——固定资产》或《企业会计准则第6号——无形资产》的有关规定,按期(月)计提折旧或摊销

B采用成本模式进行后续计量的投资性房地产计提的摊销和折旧,记入“管理费用”科目

C投资性房地产计提减值后价值得以恢复的,应该将其计提的减值转回

D采用成本模式进行后续计量的投资性房地产存在减值迹象的,应对其进行减值测试

正确答案: B,C解析: 暂无解析