环宇公司规定,其所属的各营业分公司,如果年营业额超过800万的,其职员可获得优秀奖;只有年营业额超过600万元的,其职员才能获得激励奖。年终统计显示,该公司所属的12个分公司中,6个年营业额超过了1000万元,其余的则不足600万元。如果上述断定为真,则以下哪项关于该公司今年获奖情况的断定一定为真?( )I.获得激励奖的职员,一定获得优秀奖。Ⅱ.获得优秀奖的职员,一定获得激励奖。Ⅲ.半数职员获得了优秀奖。A.仅IB.仅ⅡC.仅ⅢD.仅I和Ⅱ

题目

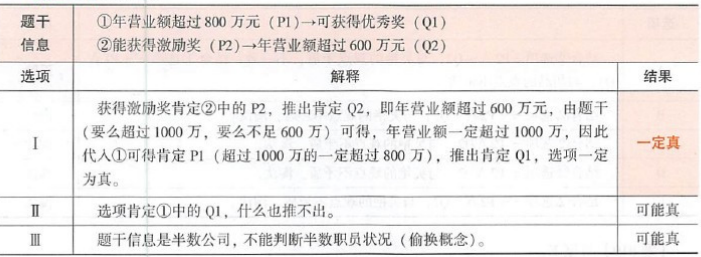

环宇公司规定,其所属的各营业分公司,如果年营业额超过800万的,其职员可获得优秀奖;只有年营业额超过600万元的,其职员才能获得激励奖。年终统计显示,该公司所属的12个分公司中,6个年营业额超过了1000万元,其余的则不足600万元。如果上述断定为真,则以下哪项关于该公司今年获奖情况的断定一定为真?( )

I.获得激励奖的职员,一定获得优秀奖。

Ⅱ.获得优秀奖的职员,一定获得激励奖。

Ⅲ.半数职员获得了优秀奖。

A.仅I

B.仅Ⅱ

C.仅Ⅲ

D.仅I和Ⅱ

相似考题

更多“环宇公司规定,其所属的各营业分公司,如果年营业额超过800万的,其职员可获得优秀奖;只有年营业额 ”相关问题

-

第1题:

在不动产的经营中,符合营业税暂行条例规定的有( )。

A.单位将不动产无偿赠与他人,应由主管税务机关按照规定顺序核定营业额

B.单位和个人销售或者转让其购置的不动产,以全部收入减去不动产原价的余额为营业额

C.建筑公司自己新建建筑物后销售,其自建行为的纳税义务发生时间为其销售自建建筑物并收讫营业额或取得索取营业额凭据的当天

D.从事建筑、修缮工程作业,计算营业税的营业额不应包括建筑劳务费、工程所用原料及其他物资价款、动力的价款

正确答案:ABC

D错误,营业税暂行条例中明确规定,从事建筑、修缮工程作业,计算营业税的营业额应当包括建筑劳务费、工程所用原料及其他物资价款、动力的价款。 -

第2题:

环宇公司规定,其所属的各营业分公司,如果年营业额超过800万元的,其职员可获得优秀奖;只有年营业额超过600万元的,其职员才能获得激励奖。年终统计显示,该公司所属的12个分公司中,6个年营业额超过了1000万元,其余的则不足600万元。如果上述断定为真,则以下哪项关于该公司今年获奖情况的断定一定为真?

Ⅰ.获得激励奖的职员,一定获得优秀奖。

Ⅱ.获得优秀奖的职员,一定获得激励奖。

Ⅲ.半数职员获得了优秀奖。

A.仅Ⅰ。

B.仅Ⅱ。

C.仅Ⅲ。

D.仅Ⅰ和Ⅱ。

E.Ⅰ、Ⅱ和Ⅲ。

正确答案:A

解析:题干的逻辑主线是:营业额超过800万元是获得优秀奖的充分条件——“年营业额超过800万元的,其职员‘可获得’优秀奖”,而营业额超过600万元是获得激励奖的必要条件——请注意,不是充分条件。由题干,可知Ⅰ正确。因为6个超过1000万元,其余的不足600万元,所以得到激励奖的,一定也超过800万元,而超过800万元是获得优秀奖的充分条件,因此获得激励奖的一定获得优秀奖;年营业额超过600万元是获得激励奖的必要条件而不是充分条件,就是说超过800万元的未必一定获得激励奖,所以获得优秀奖的未必获得激励奖,Ⅱ不一定正确;而Ⅲ也不一定正确,因为分公司数量的半数和职员数量的半数不是同一个概念。 -

第3题:

已知2003~2007年某运输公司营业额为55937,57577,63504,75277,84859,2007年运输公司营业额预测值为79520,使用一次指数平滑法()预测2008年该运输公司的营业额为()。A.76550

B.78247

C.81122

D.83257答案:C解析: -

第4题:

A和B两家公司的年营业额相同,其中A公司的利润额为全年营业额的1/10,B公司每个月的支出比A公司高100万元,其当年的亏损额为600万元,问A公司全年的营业额为多少万元?A.6000

B.5000

C.4000

D.3000答案:A解析:第一步,本题考查经济利润问题,属于基础公式类,用方程法解题。

第二步, 已知B公司每个月比A公司多支出100万元,那么一年就多支出100×12=1200(万元)。根据“收入=支出+利润”,可设A公司一年支出x万元,利润额为y万元,则B公司一年支出为x+1200万元,由“A和B两家公司的年营业额相同”和“B公司当年的亏损额为600万元”,可得方程:x+y=x+1200-600,解得y等于600,即A公司的利润额为600万元。

第三步,由“A公司的利润额为全年营业额的1/10”,可得A公司的营业额为600÷ =6000(万元)。

=6000(万元)。

因此,选择A选项。 -

第5题:

甲公司拟与乙公司合并,丙公司是甲公司和乙公司共同控制的公司。根据反垄断法律制度的规定,下列表述中,正确的有( )。A.丙公司与第三方丁公司之间的营业额应计入甲公司或者乙公司的营业额,该营业额只计算一次

B.在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额应计入

C.在计算甲公司与乙公司的合计营业额时,乙公司与丙公司之间发生的营业额应计入

D.在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额以及乙公司与丙公司之间发生的营业额均不计入答案:A,D解析: -

第6题:

公司规定,其所属的各营业分公司,如果年营业额超过800万的,其职员可获得优秀奖;只有年营业额超过600万的,其职员才能获得激励奖。年终统计显示,该公司所属的l2个分公司中,6个年营业额超过1000万元,其余的则不足600万元。如果上述断定是真,则以下哪项关于该公司获奖情况的断定一定为真?Ⅰ.获得激励奖的职员,一定可获得优秀奖。Ⅱ.获得优秀奖的职员,一定可获得激励奖。Ⅲ.半数职员获得优秀奖。A.只有Ⅰ

B.只有Ⅱ

C.只有I和Ⅱ

D.只有Ⅱ和Ⅲ

E.只有I、Ⅲ答案:A解析:题干推理关系为:(1)超过800万元优秀奖(如果年营业额超过800万元的,其职员可获得优秀奖)(2)超过600万元激励奖(只有年营业额超过600万元的,其职员才能获得激励奖)(3)超过600万元超过800万元(该公司所属的l2个分公司中,6个超过1000万元,其余的不足600万元,说明“超过600万元的公司”与“超过800万元的公司”是等同的。)得到激励奖的,由(2)知,一定是超过600万元的;再由(3)知,也一定是超过800万元;进一步由(1)得到,一定获得优秀奖。所以,获得激励奖的职员一定获得优秀奖,工正确。由上述三个条件关系式联立,得到:“优秀奖一激励奖”,获得优秀奖是获得激励奖的必要条件而不是充分条件,所以获得优秀奖的职员未必获得激励奖,Ⅱ不一定正确。分公司数量的半数和职员数量的半数不是同一个概念,Ⅲ不一定正确。 -

第7题:

根据我国的有关规定,下列经营者集中不需要向商务部进行申报的是()

- A、A公司与B公司合并,A公司上一年度全球范围内的营业额为78亿元人民币,B公司上一年度全球范围内的营业额为13亿元人民币,两个公司在中国境内的营业额均超过5亿

- B、A公司获得B公司63%的控制权,A公司上一年度全球范围内的营业额为230亿元人民币,B公司上一年度全球范围内的营业额为79亿元人民币,两个公司在中国境内的营业额均超过10亿

- C、A公司与B公司合并,A公司上一年度在中国境内的营业额为24亿元人民币,B公司上一年度在中国境内的营业额为35亿元人民币,两个公司在中国境内的营业额均超过4亿

- D、A公司获得B公司56%的股份,A公司上一年度在中国境内的营业额为50亿元人民币,B公司上一年度在中国境内的营业额为27亿元人民币,两个公司在中国境内的营业额均超过4亿

正确答案:A -

第8题:

某承租人的基础租金为10万元/月,如果营业额的5%作为百分比租金,当月营业额为250万元时(约定营业额超过200万元以上才对超过部分营业额收取百分比租金),其应缴纳的租金是()万元。

- A、10

- B、12.5

- C、22.5

- D、7.5

正确答案:B -

第9题:

多选题甲公司拟与乙公司合并(经营者集中),丙公司为甲公司和乙公司共同控制的公司。根据反垄断法律制度的规定,下列表述中,正确的有()。A丙公司与第三方丁公司之间的营业额应计入甲公司或者乙公司的营业额,该营业额只计算一次

B在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额应计入

C在计算甲公司与乙公司的合计营业额时,乙公司与丙公可之间发生的营业额应计入

D在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额以及乙公司与丙公司之间发生的营业额均不计入

正确答案: D,C解析: -

第10题:

单选题甲公司拟与乙公司合并(经营者集中),丙公司为甲公司直接控制的公司,丁公司为间接控制甲公司的公司。在确定甲公司的营业额时,根据反垄断法律制度的规定,下列表述中,不正确的是()。A丙公司的营业额应计入甲公司的营业额

B丁公司的营业额应计入甲公司的营业额

C丙公司和丁公司共同控制的戊公司的营业额应计入甲公司的营业额

D丙公司和丁公司之间发生的营业额应计入甲公司的营业额

正确答案: A解析: 参与集中的单个经营者的营业额应当为下述经营者的营业额总和:(1)该单个经营者;(2)第(1)项所指经营者直接或间接控制的其他经营者(选项A);(3)直接或间接控制第(1)项所指经营者的其他经营者(选项B);(4)第(3)项所指经营者直接或间接控制的其他经营者;(5)第(1)至(4)项所指经营者中两个或两个以上经营者共同控制的其他经营者(选项C)。参与集中的单个经营者的营业额不包括上述(1)至(5)项所列经营者之间发生的营业额(选项D)。 -

第11题:

单选题银行业金融机构、证券公司和期货公司等三类经营者集中申报营业额的计算公式为()。A营业额=营业额要素累加×10%

B营业额=(营业额要素累加-营业税金及附加)×10%

C营业额=(营业额要素累加+营业税金及附加)×10%

D营业额=(营业额要素累加-营业税金及附加)×20%

正确答案: C解析: 本题考核金融业经营者集中申报营业额计算的特殊规则。银行业金融机构、证券公司和期货公司等三类经营者集中申报营业额的计算公式为:营业额=(营业额要素累加-营业税金及附加)×10%。 -

第12题:

单选题银行业金融机构、证券公司和期货公司等三类经营者集中申报营业额的计算公式为( )。A营业额=营业额要素累加×10%

B营业额=(营业额要素累加-税金及附加)×10%

C营业额=(营业额要素累加+税金及附加)×10%

D营业额=(营业额要素累加-税金及附加)×20%

正确答案: B解析:

《金融业经营者集中申报营业额计箅办法》规定,银行业金融机构、证券公司和期货公司等三类经营者集中申报营业额的计算公式为:营业额=(营业额要素累加-营业税金及附加)×10%。 -

第13题:

下列经营项目,其营业额的确定符合营业税规定的有( )。

A.单位和个人转让其自建的不动产,以全部收入减去不动产的原值后的余额为营业额

B.娱乐业的营业额应包括门票收费、台位费、点歌费、烟酒和饮料收费及其他各项收费

C.自2011年9月26日起合资铁路运输公司、股改铁路运输企业和其他铁路运输企业相互之间合作完成运输业务,承运人应以取得的全部价款和价外费用扣除支付给其他合作运输方的运输费用后的余额为营业额计算缴纳营业税

D.代开票纳税人从事联运业务的,其计征营业税的营业额为减除支付给其他联运合作方的各种费用后的余额为营业额

E.仓储业的营业额是经营仓储业务向顾客收取的全部费用

正确答案:BCE

选项A,单位和个人转让其自建的不动产,营业额为收入全额,只有购进或抵债而来的不动产和土地使用权的转售业务才按照差额计算营业税;选项D,代开票纳税人从事联运业务的,其计征营业税的营业额为代开的货物运输业发票注明的营业税应税收入,不得减除支付给其他联运合作方的各种费用。

-

第14题:

甲和乙两个公司2014年的营业额相同,2015年乙公司受店铺改造工程影响,营业额比上年下降300万元。而甲公司则引入电商业务,营业额比上年增长600万元,正好是乙公司2015年营业额的3倍。则2014年两家公司的营业额之和为多少万元?( )A. 900

B. 1200

C. 1500

D. 1800答案:C解析:假设甲乙两个公司2014年的营业额都是x,则15年营业额分别为x+600和x-300,甲是乙的三倍,所以x+600=3(x-300),解得2x=1500。所以答案选择C。 -

第15题:

某承租人的基础租金为5万元/月,如果营业额的10%作为百分比租金,当其月营业额超过( )万元时,才对超过部分的营业额收取百分比租金。A、 50

B、 60

C、 70

D、 80答案:A解析:[知识点] 零售商业物业的租金 -

第16题:

环宇公司规定,其所属的各营业分公司,如果年营业额超过800万元的,其职员可获得优秀奖;只有年营业额超过600万元的,其职员才能获得激励奖。年终统计显示,该公司所属的12个分公司中,6个年营业额超过了1000万元,其余则不足600万元。如果上述断定为真,则以下哪项关于该公司今年获奖的断定一定为真?Ⅰ.获得激励奖的职员,一定获得优秀奖。Ⅱ.获得优秀奖的职员,一定获得激励奖。Ⅲ.半数职员获得了优秀奖。A.仅Ⅰ

B.仅Ⅱ

C.仅Ⅲ

D.仅Ⅰ和Ⅱ

E.Ⅰ、Ⅱ、Ⅲ答案:A解析:

-

第17题:

甲公司拟与乙公司合并,丙公司是甲公司直接控制的公司,丁公司是直接控制甲公司的公司,戊公司是丙公司和丁公司共同控制的公司。根据反垄断法律制度的规定,在确定甲公司的营业额时,下列表述中,不正确的是( )。A.丙公司的营业额应计入

B.丁公司的营业额应计入

C.戊公司的营业额应计入

D.丙公司和丁公司之间发生的营业额应计入答案:D解析: -

第18题:

以外汇结算营业额的,其营业额的人民币折合率可以选择营业额发生的()的中国人民银行规定的基准汇价。

- A、当天

- B、当月1日

- C、当月最后一天

- D、当月平均汇价

正确答案:A,B -

第19题:

季莫申科本人是一个超级寡头,其公司的天然气贸易年营业额就曾超过100亿美元。

正确答案:正确 -

第20题:

单选题大华公司规定,其所属的各营业分公司,如果年营业额超过500万元的,其职员可获得优秀奖;只有年营业额超过400万元的,其职员才能获得激励奖。年终统计显示,该公司所属的12个分公司中,6个年营业额超过了1000万元,其余的则不足400万元。() 如果上诉断定为真,则下列哪项关于该公司今年情况的断定一定为真? Ⅰ.获得激励奖的职员,一定获得优秀奖。 Ⅱ.获得优秀奖的职员,一定获得激励奖。 Ⅲ.半数职员获得了优秀奖。A仅Ⅰ

B仅Ⅱ

C仅Ⅲ

D仅Ⅰ和Ⅲ

正确答案: C解析: 暂无解析 -

第21题:

判断题季莫申科本人是一个超级寡头,其公司的天然气贸易年营业额就曾超过100亿美元。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

多选题试点纳税人试点实施前的应税行为年应税销售额的计算,下列表述正确的有()。A应税行为年应税销售额=连续不超过12个月应税行为营业额合计÷(1+3%)

B应税行为年应税销售额=连续不超过12个月应税行为营业额合计÷(1+5%)

C按照现行营业税规定差额征收营业税的试点纳税人,其应税行为营业额按扣除之后的营业额计算

D试点实施前,试点纳税人偶然发生的转让不动产的营业额,不计入应税行为年应税销售额

正确答案: C,A解析: 暂无解析 -

第23题:

多选题甲公司拟与乙公司合并(经营者集中),丙公司为甲公司和乙公司共同控制的公司。在确定营业额时,根据反垄断法律制度的规定,下列表述中,正确的有()。A丙公司与第三方丁公司之间的营业额应计入甲公司或者乙公司的营业额,该营业额只计算一次

B在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额应计入

C在计算甲公司与乙公司的合计营业额时,乙公司与丙公司之间发生的营业额应计入

D在计算甲公司与乙公司的合计营业额时,甲公司与丙公司之间发生的营业额以及乙公司与丙公司之间发生的营业额均不计入

正确答案: B,A解析: (1)选项A:如果参与集中的单个经营者之间或者参与集中的单个经营者和未参与集中的经营者之间有共同控制的其他经营者,参与集中的单个经营者的营业额应当包括被共同控制的经营者与第三方经营者之间的营业额,且此营业额只计算一次;(2)选项BCD:如果参与集中的单个经营者之间有共同控制的其他经营者,则参与集中的所有经营者的合计营业额不应包括被共同控制的经营者与任何一个共同控制他的参与集中的经营者之间发生的营业额。