(2011年)某批货物在本报告期销售并发运,被审计单位将销售成本在本期结转,而将销售收入计入下一个报告期销售收入计入下一个报告期,审计人员应该得出的结论有( )。A.本期营业收入被低估 B.本期营业收入被高估 C.本期营业成本被低估 D.本期营业成本被高估 E.本期营业利润被低估

题目

B.本期营业收入被高估

C.本期营业成本被低估

D.本期营业成本被高估

E.本期营业利润被低估

相似考题

更多“(2011年)某批货物在本报告期销售并发运,被审计单位将销售成本在本期结转,而将销售收入计入下一个报告期销售收入计入下一个报告期,审计人员应该得出的结论有( )。”相关问题

-

第1题:

下列各项中,审计人员判断被审计单位可能虚增本期收入的有:A:将本期产成品盘盈在下期确认

B:将委托他人代销的商品在发出时确认为销售

C:将发往本单位外地仓库的货物确认为销售

D:将收到的预收账款直接确认为收入

E:将本期的利息收入在下期确认答案:B,C,D解析: -

第2题:

某批货物在本报告期销售并发运,被审计单位将销售成本在本期结转,而将销售收入计入下一个报告期,审计人员应该得出的结论有:A:本期营业收入被低估

B:本期营业收入被高估

C:本期营业成本被低估

D:本期营业成本被高估

E:本期营业利润被低估答案:A,E解析: -

第3题:

(2013年)下列做法中,可能导致被审计单位虚增本期主营业务收入的有( )。A.将委托他人代销商品作为已出售商品处理

B.将材料盘盈计入主营业务收入

C.将下期销售收入提前至本期确认

D.将本期销售收入推迟到下期确认

E.将销售退回的商品单独存放,暂不作账务处理答案:A,B,C,E解析:选项D会导致被审计单位隐瞒本期主营业务收入。 -

第4题:

审计人员发现被审计单位工资费用分配有下列做法,其中正确的有:A:将财务部门人员工资计入“财务费用”

B:将车间主任工资计入“生产成本”

C:将公司总经理工资计入“管理费用”

D:将营销人员工资计入“销售费用”

E:将基建部门人员工资计入“制造费用”答案:C,D解析: -

第5题:

某商场甲、乙两种商品的销售量及销售价格资料(计量单位略)如下表所示。

请根据上述资料从下列备选答案中选出正确答案。

以2016年为基期,2017年为报告期,计算得到两种商品的价格指数为101.79%, A.在基期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%

A.在基期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%

B.在报告期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%

C.以基期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元

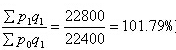

D.以报告期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元答案:B,D解析:该价格指数将价格按报告期销售量加权,计算结果101.79%表示:在报告期销售量条件下,两种商品的价格报告期比基期综合增长1.79%。以报告期销售量为准,报告期比基期收入增加22800-22400=400(万元)。 -

第6题:

()是指电厂在报告期内实际取得销售收入的电量

正确答案:售电量 -

第7题:

()是指报告期客户在商业银行日均存款(含保证金和质押存款)与其报告期平均货币资金之比。

- A、信贷业务占比

- B、吸存率

- C、销售收入归行率

- D、速动比率

正确答案:B -

第8题:

不定项题A在基期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%。

B在报告期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%。

C以基期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元。

D以报告期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元。

正确答案: D解析: -

第9题:

单选题为证实被审计单位是否存在高估销售收入最有效的审计程序是( )。A抽取发运凭证,追查至销售发票

B抽取营业收入明细账,追查至销售发票

C将发运凭证的日期与营业收入明细账中的日期核对

D将销售发票上的单价与经批准的商品价目表核对

正确答案: A解析: -

第10题:

单选题某工业企业有关资料如下:报告期生产成品价值1000万元,在报告期全部销售,并销售上期生产的成品价值300万元;报告期对外加工费收入250万元,中间投入合计800万元,应交增值税50万元;报告期能源消费量为1000吨标准煤。该企业报告期工业销售产值为()万元。A1250

B1550

C1000

D1300

正确答案: A解析: 工业销售产值是以货币形式表现的,工业企业在一定时期内销售的本企业生产的工业产品或提供工业性劳务活动的价值总量。工业销售值=销售成品价值+对外加工费收入,本题中工业销售值=1000+300+250=1550(万元)。 -

第11题:

不定项题A在基期销售量条件下,两种商品的价格报告期比基期综合增长了1. 79%

B在报告期销售量条件下,两种商品的价格报告期比基期综合增长了1. 79%

C以基期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元

D以报告期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元

正确答案: C解析: -

第12题:

单选题某工业企业有关资料如下:报告期生产成品价值1000万元,在报告期全部销售,并销售上期生产的成品价值300万元;报告期对外加工费收入250万元,中间投入合计800万元,应交增值税50万元。该企业报告期工业销售产值为( )万元。A1250

B1550

C1000

D1300

正确答案: D解析:

工业销售产值是以货币形式表现的,工业企业在报告期内销售的本企业生产的工业产品或提供工业性劳务价值的总价值量。工业销售产值=销售成品价值+对外加工费收入,本题中工业销售值=1000+300+250=1550(万元)。 -

第13题:

下列做法中,可能导致被审计单位虚增本期主营业务收入的有:A、将委托他人代销商品作为已出售商品处理

B、将材料盘盈计入主营业务收入

C、将下期销售收入提前至本期确认

D、将本期销售收入推迟到下期确认

E、将销售退回的商品单独存放,暂不作账务处理答案:A,B,C,E解析:选项D会导致被审计单位隐瞒本期主营业务收入。 -

第14题:

(2011年)某批货物在本报告期销售并发运,被审计单位将销售成本在本期结转,而将销售收入计入下一个报告期销售收入计入下一个报告期,审计人员应该得出的结论有( )。A.本期营业收入被低估

B.本期营业收入被高估

C.本期营业成本被低估

D.本期营业成本被高估

E.本期营业利润被低估答案:A,E解析: -

第15题:

下列做法中,不会导致被审计单位虚增本期主营业务收入的有( )。A.将委托他人代销商品作为已出售商品处理

B.将材料盘盈计入主营业务收入

C.将下期销售收入提前至本期确认

D.将本期销售收入推迟到下期确认答案:D解析:选项D会导致被审计单位减少本期主营业务收入。 -

第16题:

某商场甲、乙两种商品的销售量及销售价格资料(计量单位略)如表1所示:

以2012年为基期,2013年为报告期,计算得到两种商品的价格指数为101.79%( ),则表明()。A.在基期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%

),则表明()。A.在基期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%

B.在报告期销售量条件下,两种商品的价格报告期比基期综合增长了1.79%

C.以基期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元

D.以报告期销售量为准,商场在销售这两种商品时报告期比基期多收入400万元答案:B,D解析: -

第17题:

工业企业在报告期内生产的经检验合格的产品,若在报告期内未售出,不计入该企业工业总产值。( )答案:错解析:根据工业生产原则,凡是企业在报告期生产的经检验合格的产品,不管是否在报告期销售,计算工业总产值时均应包括在内。 -

第18题:

某商店在价格不变的条件下,报告期销售量比基期增加10%,那么报告期商品销售额比基期增加()。

- A、1%

- B、5%

- C、10%

- D、3%

正确答案:C -

第19题:

如果发现被审单位将一笔25800元的不应计入本期的销售收入计入了本期,则其违反的认定包括()

- A、真实性

- B、所有权

- C、完整性

- D、估价

正确答案:B,D -

第20题:

单选题()是指报告期客户在商业银行日均存款(含保证金和质押存款)与其报告期平均货币资金之比。A信贷业务占比

B吸存率

C销售收入归行率

D速动比率

正确答案: D解析: 暂无解析 -

第21题:

单选题某批货物在下一个报告期销售并发运,被审计单位将销售收入计入本期、销售成本计入下一个报告期,审计人员应该得出的结论是( )。A本期营业收入被低估

B本期营业收入被高估

C本期营业成本被低估

D本期营业成本被高估

正确答案: A解析: -

第22题:

多选题关于报告期内被合并主体的变动,下列表述中正确的有( )。A对于在报告期内因划转而纳入合并范围的被合并主体,合并主体应当将其报告期内的收入、费用项目金额包括在本期合并收入费用表的本期数中

B对于在报告期内因划转而纳入合并范围的被合并主体,应调整合并资产负债表的期初数

C对于在报告期内因划转而不再纳入合并范围的被合并主体,其报告期内的收入、费用项目金额应包括在本期合并收入费用表的本期数中

D对于在报告期内因划转而不再纳入合并范围的被合并主体,合并资产负债表的期初数不作调整

正确答案: A,D解析:

AB两项,对于在报告期内因划转而纳入合并范围的被合并主体,合并主体应当将其报告期内的收入、费用项目金额包括在本期合并收入费用表的本期数中,合并资产负债表的期初数不作调整;CD两项,对于在报告期内因划转而不再纳入合并范围的被合并主体,其报告期内的收入、费用项目金额不包括在本期合并收入费用表的本期数中,合并资产负债表的期初数不作调整。 -

第23题:

多选题下列做法中,可能导致被审计单位虚增本期主营业务收入的有:A将委托他人代销商品作为已出售商品处理

B将材料盘盈计入主营业务收入

C将下期销售收入提前至本期确认

D将本期销售收入推迟到下期确认

E将销售退回的商品单独存放,暂不作账务处理

正确答案: B,C解析: -

第24题:

多选题某批货物在本报告期销售并发运,被审计单位将销售成本在本期结转,而将销售收入计入下一个报告期,审计人员应该得出的结论有( )。[2011年中级真题]A本期营业收入被低估

B本期营业收入被高估

C本期营业成本被低估

D本期营业成本被高估

E本期营业利润被低估

正确答案: D,B解析:

如果发货运单显示货物是在本报告期发运的,而相应的收入是在下一报告期计入的,属于低估营业收入,进而营业利润也被低估。