以下针对审计档案的说法中,正确的有( )。 A.审计机关审计档案应当实行集中统一管理B.审计档案是国家档案的重要组成部分C.审计机关的审计档案管理工作接受同级档案行政管理部门的领导D.审计文件材料的档案工作实行审计组组长负责制E.审计档案一般仅限于在审计机关内部

题目

B.审计档案是国家档案的重要组成部分

C.审计机关的审计档案管理工作接受同级档案行政管理部门的领导

D.审计文件材料的档案工作实行审计组组长负责制

E.审计档案一般仅限于在审计机关内部

相似考题

更多“以下针对审计档案的说法中,正确的有( )。 A.审计机关审计档案应当实行集中统一管理 B.审计档案是国家档案的重要组成部分 C.审计机关的审计档案管理工作接受同级档案行政管理部门的领导 D.审计文件材料的档案工作实行审计组组长负责制 E.审计档案一般仅限于在审计机关内部”相关问题

-

第1题:

(2016年)下列有关审计机关审计档案管理的表述中,正确的是:A.删除审计项目组在项目最终完成时的合并立卷

B.审计文件材料归档工作实行审计组组长负责制

C.同一审计组当年完成的同类型的审计项目可合并立卷

D.审计复议案件的资料应并入审计项目档案中统一管理答案:B解析:选项A,不能随意删除审计文件;选项C,审计文件材料按审计项目立卷,不同审计项目不得合并立卷;选项D,审计复议案件的文件材料由复议机构逐案单独立卷归档。 -

第2题:

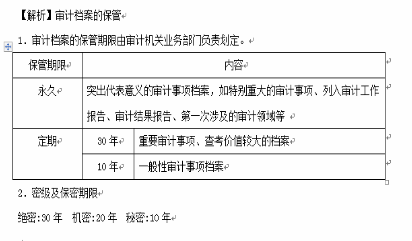

以下关于审计档案的保管期限表述正确的有( )。A.绝密审计档案保管期限为30年

B.机密审计档案保管期限为20年

C.秘密审计档案保管期限为10年

D.突出代表意义的审计事项档案,如特别重大的审计事项、列入审计工作报告、审计结果报告、第一次涉及的审计领域等,应列为永久保管

E.重要审计事项、查考价值较大的审计档案保管期限为20年答案:A,B,C,D解析:

-

第3题:

下列有关审计机关审计档案管理的表述中,正确的是:A.删除审计项目组在项目最终完成时的合并立卷

B.审计文件材料归档工作实行审计组组长负责制

C.同一审计组当年完成的同类型的审计项目可合并立卷

D.审计复议案件的资料应并入审计项目档案中统一管理答案:B解析:选项A,不能随意删除审计文件;选项C,审计文件材料按审计项目立卷,不同审计项目不得合并立卷;选项D,审计复议案件的文件材料由复议机构逐案单独立卷归档。 -

第4题:

以下对审计档案的理解中不恰当的是()

- A、对每项具体审计业务,注册会计师应当将审计工作底稿归整为审计档案

- B、永久性档案是指那些记录内容相对稳定,具有长期使用价值,并对以后审计工作具有重要影响和直接作用的审计档案

- C、当期档案是指那些记录内容经常变化,主要供当期审计使用的审计档案

- D、永久性档案需要永久保存,当期档案至少保存10年

正确答案:D -

第5题:

审计档案按()分类立卷。

- A、审计文书档案

- B、审计项目档案

- C、审计数据档案

- D、审计人员档案

正确答案:A,B,C -

第6题:

汇总上报的有关数据、各类审计事项、审计金额数据应归入()。

- A、审计文书档案

- B、审计项目档案

- C、审计数据档案

- D、电子档案

正确答案:C -

第7题:

审计档案有当期档案与永久性档案之分。以下有关当期档案的说法中,不正确的是()。

- A、当期档案是指仅供本期和下期使用的审计档案

- B、记录企业规章制度的审计档案属于当期档案

- C、在控制测试中形成的审计档案属于当期档案

- D、记录在实质性程序的审计档案不属于当期档案

正确答案:A,B,D -

第8题:

单选题汇总上报的有关数据、各类审计事项、审计金额数据应归入()。A审计文书档案

B审计项目档案

C审计数据档案

D电子档案

正确答案: A解析: 暂无解析 -

第9题:

多选题审计档案按()分类立卷。A审计文书档案

B审计项目档案

C审计数据档案

D审计人员档案

正确答案: D,A解析: 暂无解析 -

第10题:

多选题公安消防部队审计档案保管期限为“永久”的审计档案是()。A经济责任审计档案

B基本建设审计档案

C财务收支审计档案

D专案审计档案

正确答案: C,A解析: 暂无解析 -

第11题:

单选题年度出台的各类财务标准制度规定、各级审计会议文件及经验交流材料等应归入()。A审计文书档案

B审计项目档案

C审计数据档案

D电子档案

正确答案: A解析: 暂无解析 -

第12题:

单选题以下对审计档案的表述中,不恰当的是()。A对每项具体审计业务,注册会计师应当将审计工作底稿归整为审计档案

B永久性档案是指那些记录内容相对稳定,具有长期使用价值,并对以后审计工作具有重要影响和直接作用的审计档案

C当期档案是指那些记录内容经常变化,主要供当期和下期审计使用的审计档案

D永久性档案需要永久保存,当期档案自审计报告日起至少保存10年

正确答案: A解析: 不论是永久性档案还是当期档案,会计师事务所要求从审计报告日起(或自审计业务中止日起)至少保存10年 -

第13题:

下列有关审计机关审计档案管理的表述中,正确的是()A、删除审计项目组在项目最终完成时的合并立卷

B、审计文件材料归档工作实行审计组组长负责制

C、同一审计组当年完成的同类型的审计项目可合并立卷

D、审计复议案件的资料应并入审计项目档案中统一管理答案:B解析:按审计项目立卷,不同审计项目即使是同类型的也不得合并立卷。 -

第14题:

下列关于审计机关的审计档案管理工作的说法中,错误的是:A、审计机关的审计档案管理工作接受同级档案行政管理部门的监督和指导

B、实行集中统一管理

C、审计机关应当设立档案机构或配备档案人员负责本单位的审计档案工作

D、审计机关必须配备专职档案人员负责本单位的审计档案工作答案:D解析:本题考查审计机关的审计档案及其审计档案工作知识点。档案人员可以是专职也可以是兼职。 -

第15题:

审计机关应当按照国家有关规定建立、健全审计档案制度。

正确答案:正确 -

第16题:

公安消防部队审计档案保管期限为“永久”的审计档案是()。

- A、经济责任审计档案

- B、基本建设审计档案

- C、财务收支审计档案

- D、专案审计档案

正确答案:B,D -

第17题:

审计档案的建立实行审计组负责制,应归入项目审计档案的文件材料是()

- A、总结文件材料

- B、立项性文件材料

- C、证明性文件材料

- D、结论性文件材料

- E、其他备查材料

正确答案:B,C,D,E -

第18题:

年度出台的各类财务标准制度规定、各级审计会议文件及经验交流材料等应归入()。

- A、审计文书档案

- B、审计项目档案

- C、审计数据档案

- D、电子档案

正确答案:A -

第19题:

单选题下列有关审计档案的表述中,正确的是( )。A审计机关的档案管理工作接受上级审计机关的监督和指导

B审计文件材料按照结论类、证明类、立项类三个单元进行排列

C审计档案是国家档案的组成部分

D审计文件材料归档工作实行审计机构负责制

正确答案: A解析: -

第20题:

多选题审计档案的建立实行审计组负责制,应归入项目审计档案的文件材料是( )。A总结文件材料

B立项性文件材料

C证明性文件材料

D结论性文件材料

E其他备查材料

正确答案: C,E解析: -

第21题:

单选题以下对审计档案的理解中不恰当的是( )。A对每项具体审计业务,注册会计师应当将审计工作底稿归整为审计档案

B永久性档案是指那些记录内容相对稳定,具有长期使用价值,并对以后审计工作具有重要影响和直接作用的审计档案

C当期档案是指那些记录内容经常变化,主要供当期和下期审计使用的审计档案

D永久性档案需要永久保存,当期档案至少保存10年

正确答案: C解析:

不论是永久性档案还是当期档案,会计师事务所要求从审计报告日起至少保存10年。 -

第22题:

单选题下列有关审计机关审计档案的表述中,正确的是( )。A删除审计项目组在项目最终完成时的合并交卷

B审计文件材料归档工作实行审计组组长负责制

C统一审计组当年完成的不同类型的审计项目可合并立卷

D审计复议案件的资料应并入审计项目档案中统一管理

正确答案: B解析:

A项,不能随便删除审计文件。C项,审计文件材料按审计项目立卷,不同审计项目不得合并立卷。D项,审计复议档案的文件材料由复议机构转单独立卷归档。 -

第23题:

单选题下列关于审计档案管理的说法中,错误的是 ( )。A对已超过保管期限的审计档案可以直接销毁

B审计机关工作人员不得损毁、丢失、涂改审计档案

C审计机关应按国家有关规定配备必要的设施和设备确保审计档案的安全

D审计档案的保管期限由审计机关业务部门负责划定

正确答案: B解析: