以下方法中,能够用来提高销售净利率的是( )。A.扩大销售收入 B.提高资产周转率 C.降低成本费用 D.提高其他利润 E.提高成本费用

题目

B.提高资产周转率

C.降低成本费用

D.提高其他利润

E.提高成本费用

相似考题

更多“以下方法中,能够用来提高销售净利率的是( )。”相关问题

-

第1题:

利息率的作用包括()。A、利率能够融通社会资金

B、利率能够调节投资规模

C、利率能够提高资金使用效率

D、利率能够稳定货币流通

参考答案:ABCD

-

第2题:

下列各项中,引起企业销售净利率下降的是( )。

A、增加销售

B、加速折旧

C、降低单位产品成本

D、提高售价

参考答案:B

-

第3题:

假设其他因素不变,下列变动中不利于提高杠杆贡献率的是()。A.提高净经营资产净利率

B.降低税后利息率

C.增加净经营资产的金额

D.提高净经营资产周转次数答案:C解析:杠杆贡献率=(净经营资产净利率 - 税后利息率)×净财务杠杆=(销售税后经营净利率×净经营资产周转次数 - 税后利息率)×净负债/股东权益,增加净经营资产的金额会降低净经营资产周转次数,不利于提高杠杆贡献率。 -

第4题:

下列指标计算中,分子不是“净利润”的是( )。A、总资产净利率

B、净经营资产净利率

C、销售净利率

D、权益净利率答案:B解析:净经营资产净利率=税后经营净利润/净经营资产,分子是税后经营净利润。

【考点“营业净利率”】 -

第5题:

假设其他因素不变,在(销售)税后经营净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是()。A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆答案:C解析:杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆 -

第6题:

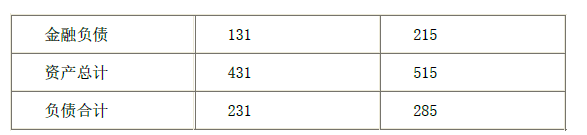

(1)A 公司2009 年有关资料如下所示:

单位:万元

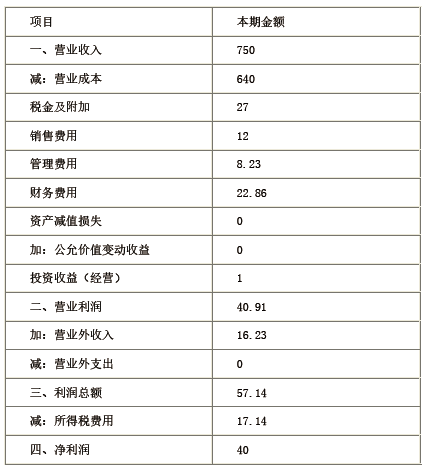

利润表

2009 年单位:万元

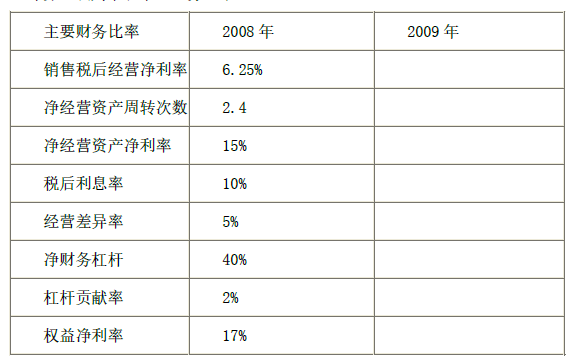

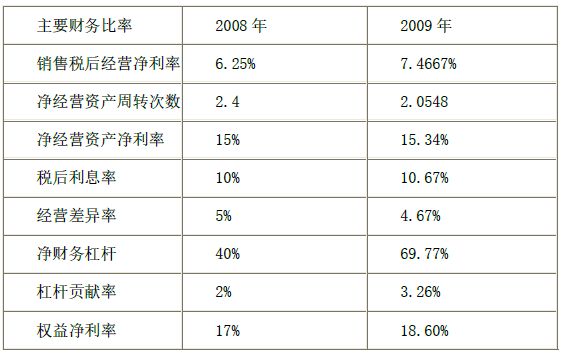

(2)A 公司2008 年的税后经营净利率为6.25%,净经营资产净利率为15%,税后利息率为10%,净财务杠杆为40%。

(3)财务费用全部为利息费用。

(4)2009 年没有增发新股也没有进行股票回购。

要求:

1)计算2009 年的平均净经营资产、平均净金融负债和税后经营净利润。

2)计算或填列下表中的财务比率。

3)对2009 年权益净利率较上年变动的差异进行因素分解,依次计算:

①净经营资产净利率、杠杆贡献率变动对权益净利率的影响;

②经营差异率、净财务杠杆变动对杠杆贡献率的影响;

③净经营资产净利率、税后利息率变动对经营差异率的影响;

④销售税后经营净利率、净经营资产周转次数变动对净经营资产净利率的影响。

4)如果2010 年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径。

5)在不改变经营差异率的情况下,2010 年想通过增加借款(投入生产经营)的方法提高权益净利率,请您分析一下是否可行。答案:解析:1)经营资产=资产总计-金融资产

年初经营资产=431-31=400(万元)

年末经营资产=515-15=500(万元)

经营负债=负债合计-金融负债

年初经营负债=231-131=100(万元)

年末经营负债=285-215=70(万元)

净经营资产=经营资产-经营负债

年初净经营资产=400-100=300(万元)

年末净经营资产=500-70=430(万元)

平均净经营资产=(300+430)/2=365(万元)(1 分)

净金融负债=金融负债-金融资产

年初净金融负债=131-31=100(万元)

年末净金融负债=215-15=200(万元)

平均净金融负债=(100+200)/2=150(万元)(1 分)

平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)(1 分)

2)

销售税后经营净利率=税后经营利润/营业收入×100%=56/750×100%=7.4667%

净经营资产周转次数=营业收入/平均净经营资产=750/365=2.0548

净经营资产净利率=税后经营净利润/平均净经营资产×100%=56/365×100%=15.34%

税后利息率=税后利息/平均净金融负债×100%=16/150×100%=10.67%

经营差异率=净经营资产净利率-税后利息率=15.34%-10.67%=4.67%

期初股东权益=431-231=200(万元)

期末股东权益=515-285=230(万元)

平均股东权益=(200+230)/2=215(万元)

净财务杠杆=平均净金融负债/平均股东权益×100%=150/215×100%=69.77%

杠杆贡献率=经营差异率×净财务杠杆=4.67%×69.77%=3.26%

权益净利率=净经营资产净利率+杠杆贡献率=15.34%+3.26%=18.60%

3)2009 年与2008 年相比,权益净利率提高(上升1.6%),原因如下:

① 权益净利率=净经营资产净利率+杠杆贡献率

2008 年:17%=15%+2%

2009 年:18.60%=15.34%+3.26%

净经营资产净利率提高对权益净利率的影响=15.34%-15%=0.34%

杠杆贡献率提高对权益净利率的影响=3.26%-2%=1.26% (1 分)

② 杠杆贡献率=经营差异率×净财务杠杆

2008 年:2%=5%×40%

2009 年:3.26% =4.67%×69.77%

经营差异率降低对杠杆贡献率的影响=(4.67%-5%)×40%=-0.132%

净财务杠杆提高对杠杆贡献率的影响=4.67%×(69.77%-40%)=1.39%(1 分)

③经营差异率=净经营资产净利率-税后利息率

2008 年:5%=15%-10%

2009 年:4.67%=15.34%-10.67%

净经营资产净利率提高对经营差异率的影响=15.34%-15%=0.34%

税后利息率提高对经营差异率的影响=10%-10.67%=-0.67%(1 分)

④净经营资产净利率=销售税后经营净利率×净经营资产周转次数

2008 年:15%=6.25%×2.4

2009 年:15.34%=7.4667%×2.0548

销售税后经营净利率提高对净经营资产净利率的影响=(7.4667%-6.25%)×2.4=2.92%

净经营资产周转次数降低对净经营资产净利率的影响=7.4667%×(2.0548-2.4)=-2.58%

结论:由于净经营资产净利率提高,使权益净利率上升0.34%;杠杆贡献率提高,使权益净利率上升1.26%。二者共同作用使权益净利率上升1.6%。

经营差异率降低,使杠杆贡献率下降0.132%;净财务杠杆提高,杠杆贡献率上升1.39%。二者共同作用使杠杆贡献率上升1.26%。

税后经营净利率提高,使净经营资产净利率上升2.92%,净经营资产周转次数降低,使净经营资产净利率下降2.58%。二者共同作用使净经营资产净利率上升0.34%。(1 分)

4)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。(2 分)

5)经营差异率(4.67%)为正数,表明借款产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第7题:

以下列举的行为矫正方法中,用来提高行为发生率的方法是()

A反应代价

B负强化

C暂停

D刺激控制技术

B

略 -

第8题:

()是用来补充销售分析而对销售队伍整体努力进行考评的方法。

- A、销售成本分析

- B、销售利率分析

- C、销售利润分析

- D、销售预测分析

正确答案:A -

第9题:

以下哪项是贸易型公司用来替换产品销售成本表上的产品生产成本?()

- A、材料存货

- B、净采购

- C、主要成本

- D、转换成本

正确答案:B -

第10题:

多选题当其他因素不变时,会使杠杆贡献率提高的变动因素有( )。A净经营资产净利率提高

B税后利息率下降

C净经营资产净利率与税后利息率等额提高

D净财务杠杆提高

正确答案: C,D解析: -

第11题:

单选题假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是()。A提高税后经营净利率

B提高净经营资产周转次数

C提高税后利息率

D提高净财务杠杆

正确答案: C解析: 因为杠杆贡献率=(净经营资产净利率-税后利息率)X净财务杠杆,净经营资产净利率=税后经营净利率X净经营资产周转次数,可以看出选项ABD会使杠杆贡献率提高。 -

第12题:

单选题以下列举的行为矫正方法中,用来提高行为发生率的方法是()A反应代价

B负强化

C暂停

D刺激控制技术

正确答案: B解析: 暂无解析 -

第13题:

以下方法中,不能用来提高销售净利率的是( )。

A.扩大销售收入

B.提高资产周转率

C.降低成本费用

D.提高其他利润

正确答案:B

解析:销售净利率=净利润/销售收入,其中,净利润=销售收入-全部成本+其他利润-所得税费用。 -

第14题:

以下方法中,能够用来提高销售净利率的是( )。A.扩大销售收入

B.提高资产周转率

C.降低成本费用

D.提高其他利润

E.提高成本费用答案:A,C,D解析:销售净利率=净利润/销售收入,其中,净利润=销售收入-全部成本+其他利润-所得税费用。 -

第15题:

【本题知识点已不在2017 年考试大纲范围】假设其他因素不变,在税后经营净利率大于税后利息率的情况下,下列变动中不利于提高杠杆贡献率的是( )。A.提高税后经营净利率

B.提高净经营资产周转次数

C.提高税后利息率

D.提高净财务杠杆答案:C解析:杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=(税后经营净利率×净经营资产周转次数-税后利息率)×净财务杠杆,可以看出,提高税后经营净利率、提高净经营资产周转次数和提高净财务杠杆都有利于提高杠杆贡献率,而提高税后利息率会使得杠杆贡献率下降。 -

第16题:

假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动中可以提高权益净利率的有( )。A.提高净经营资产净利率

B.提高经营资产销售百分比

C.提高股东权益比重

D.提高税后经营净利率答案:A,D解析:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆=税后经营净利率×净经营资产周转次数+(净经营资产净利率-税后利息率)×净负债/股东权益,由此可知,选项A、D 是答案,选项C 不是答案。由于净经营资产周转次数=营业收入/净经营资产=1/(净经营资产/营业收入)=1/[(经营资产-经营负债)/营业收入]=1/(经营资产销售百分比-经营负债销售百分比),所以,提高经营资产销售百分比会降低净经营资产周转次数,从而降低权益净利率,即选项B 不是答案。 -

第17题:

假设其他因素不变,在净经营资产净利率大于税后利息率的情况下,下列变动可以提高杠杆贡献率的有( )。A.提高净经营资产净利率

B.提高税后利息率

C.提高净财务杠杆

D.提高经营差异率答案:A,C,D解析:杠杆贡献率=(净经营资产净利率-税后利息率)×净财务杠杆=经营差异率×净财务杠杆,根据公式可以看出,选项ACD可以提高杠杆贡献率,选项B会降低杠杆贡献率。 -

第18题:

权益净利率在杜邦分析体系中是综合性最强、最具有代表性的指标,通过对改进的杜邦分析体系分析可知,提高权益净利率的途径包括( )。A.加强销售管理,提高税后经营净利率

B.加强净经营资产管理,提高净经营资产周转率

C.当经营差异率大于0时,合理利用负债,降低净财务杠杆

D.合理利用负债,降低税后利息率答案:A,B,D解析:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,而:净经营资产净利率=税后经营净利率×净经营资产周转次数,从公式看出提高税后经营净利率、提高净经营资产周转次数、降低税后利息率以及当经营差异率大于0时提高净财务杠杆均为提高权益净利率的途径。 -

第19题:

提高复种指数能够()是提高光能利用率的一种方法。

- A、延长光合时间

- B、增加光合面积

- C、提高净同化率

- D、延长生育期

正确答案:B -

第20题:

销售净利率能够分解成为()

- A、销售毛利率

- B、销售税金率

- C、销售成本率

- D、销售期间费用率

正确答案:A,B,C,D -

第21题:

多选题当其他因素不变时,下列哪些因素变动会使杠杆贡献率提高( )。A净经营资产净利率提高

B税后利息率下降

C净经营资产净利率与税后利息率等额提高

D净财务杠杆提高

正确答案: D,B解析: -

第22题:

单选题下列措施中,不能提高权益净利率的是()A提高总资产周转次数

B降低资产负债率

C提高销售净利率

D提高权益乘数

正确答案: C解析: 暂无解析 -

第23题:

单选题以下方法中,不能用来提高营业净利率的是( )。A降低成本费用

B提高资产周转率

C提高其他利润

D扩大销售收入

正确答案: B解析: -

第24题:

多选题权益净利率在杜邦分析体系中是综合性最强、最具有代表性的指标,通过对改进的杜邦分析体系分析可知,提高权益净利率的途径包括( )。A加强销售管理,提高税后经营净利率

B加强净经营资产管理,提高其利用率和周转率

C当经营差异率大于0时,合理利用负债,降低净财务杠杆

D合理利用负债,降低税后利息率

正确答案: D,B解析:

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆,当经营差异率大于0时,降低净财务杠杆,会使权益净利率下降。净经营资产净利率=税后经营净利率×净经营资产周转次数,从公式可以看出提高税后经营净利率、提高净经营资产周转次数、降低税后利息率以及经营差异率大于0时提高净资产财务杠杆均为提高权益净利率的途径。