2002年8月31日,MNO公司以每股40美元的价格购买XYZ股份公司的100000股流通股。在这天,XYZ公司的资产负债表显示有5000000美元的总资产和2000000美元的总负债,这天XYZ公司可以辨别的资产的公允价值比它们的账面价值高550000美元。2002年8月31日,在MNO公司的合并资产负债表上商誉的价值应该是( )。A.0美元 B.450000美元 C.550000美元 D.1000000美元

题目

B.450000美元

C.550000美元

D.1000000美元

相似考题

参考答案和解析

更多“2002年8月31日,MNO公司以每股40美元的价格购买XYZ股份公司的100000股流通股。在这天,XYZ公司的资产负债表显示有5000000美元的总资产和2000000美元的总负债,这天XYZ公司可以辨别的资产的公允价值比它们的账面价值高550000美元。2002年8月31日,在MNO公司的合并资产负债表上商誉的价值应该是( )。”相关问题

-

第1题:

XYZ股票50美元时,某交易者认为该股票有上涨潜力,便以3.5美元的价格购买了该股票2013年7月到期、执行价格为50美元的美式看涨期权,该期权的合约规模为100股股票,即该期权合约赋予交易者在2013年7月合约到期前的任何交易日,以50美元的价格购买100股XYZ普通股的权利,每张期权合约的价格为1003.5=350美元。当股票价格上涨至55

美元,权利金升至5.5美元时,交易者分析该股票价格上涨目标基本实现,则他需要从市场上按55美元的价格将股票卖出,并以50美元的价格购买100股股票,其总损益为( )。A. 盈利200美元

B. 亏损150美元

C. 盈利150美元

D. 盈利250美元答案:C解析:当股票价格上涨至55美元,权利金升至5.5美元时,交易者需要从市场上按55美元的价格将股票卖出,并以50美元的价格购买100股股票,其总损益为盈利150美元(500美元的行权收益减去350美元的权利金买价)。 -

第2题:

公司的账面价值是__________,如果评估标的公司的真正价值,还需对__________作出必要调整,在此基础上,得出双方都可接受的价格。( )A.公司资产总值;资产负债表的各个项目

B.公司流动资产减去负债后的价值;公司账簿

C.公司固定资产价值;投资收益率

D.公司总资产减去总负债后的净值;资产负债表的各个项目答案:D解析:公司总资产减去总负债后的净值即为公司的账面价值。但是若要评估目标公司的真正价值,还必须对资产负债表的各个项目作出必要的调整。 -

第3题:

一家公司的比较资产负债表上,在2005年12月31日,净收入为150000美元,并且在2005年支付了125000美元的股利,公司的资产负债表如下所示:(2005年12月31日-2004年12月31日)(现金150000美元-180000美元)(应收账款200000美元-220000美元)(总资产350000美元-400000美元)(应付账款80000美元-160000美元)(股票130000美元-125000美元)(留存收益140000美元-115000元丞)(总计350000美元-400000美元)2005年经营活动所获得的净现金流为( )。A.70000美元

B.90000美元

C.150000美元

D.210000美元答案:B解析:2005年经营活动所获得的净现金流=净收入+应收账款减少一应付账款减少:150000+(220000-200000)-(160000-80000)=150000+20000-80000=90000(美元)应收账款减少代表了现金的来源,应付账款减少代表了现金的使用。选项A不正确,因为它没有加上代表现金来源的应收账款减少。经营活动所获得的净现金流=净收入-应付账款减少=150000-(160000-80000)=70000(美元)选项C不正确,因为它是当年的净收入,而不是经营活动所获得的净现金流。选项D不正确,因为它减去而不是加上应收账款减少;加上而不是减去应付账款减少。净收入斗应收账款减少一应付账款减少=150000-(220000-200000)+(160000-80000)=150000-20000+80000=210000(美元) -

第4题:

一家公司处置生产线,涉及的净资产的账面价值是450000美元,公允价值是500000美元,资产售价是400000美元,公司应该确认( )。A.正常损失50000美元

B.非正常损失50000美元

C.正常损失100000美元

D.非正常损失100000美元答案:A解析:账面净值-售1=亏损(50000美元)。这种亏损是普通损失。选项B和D都不正确,因为必须同时符合性质特殊且不经常发生这两个条件才能确认为非常损失。处置生产线并不是性质特殊的业务。选项C不正确,因为亏损额应等于账面净值与售价之差。 -

第5题:

20X8年1月1日,A公司支付180000元现金购买B公司的全部净资产并承担全部负债。购买日B公司的资产负债表各项目账面价值与公允价值如下表:要求:根据上述资料确定商誉并编制A公司购买B公司净资产的会计分录。

A公司的购买成本为180000元,而取得B公司净资产的公允价值为138000元,购买成本高于净资产公允价值的差额42000元作为外购商誉处理。A公司应进行如下账务处理:

略 -

第6题:

在年初,Allison公司按照每股15美元的价格购进了Baker公司的全部股票——500000股份。在收购日之前,Baker公司的资产负债表中记录的净资产额为600万美元。但是,根据Allison公司的估计,Baker公司的财产和设备的公允价值比Baker公司的记录金额高出100万美元。上述针对Baker公司的收购活动将产生多少金额的商誉()

- A、0美元

- B、500000美元

- C、1500000美元

正确答案:B -

第7题:

某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()

- A、资产负债表上$50,000的普通股,利润表上$1,000的收入增长

- B、资产负债表上$60,000的普通股,利润表上$11,000的收入增长

- C、资产负债表上$50,000的普通股,利润表上$11,000的收入增长

- D、资产负债表上$60,000的普通股,利润表上$1,000的收入增长

正确答案:B -

第8题:

一家公司的总资产周转率为3.5次,负债率为70%。如果该公司总负债为1000000美元,那么它的销售水平为()。

- A、5000000.00美元

- B、2450000.00美元

- C、408163.26美元

- D、200000.00美元

正确答案:A -

第9题:

单选题公司总资产减去总负债后的净值即为公司的()。A账面价值

B市场价值

C公允价值

D股权价值

正确答案: B解析: -

第10题:

单选题在购买法下,如果母公司按照低于账面价值购入子公司部分股权,那么在编制合并会计报表时,除要将母公司对子公司的投资与子公司股东权益中属于母公司权益的部分予以抵销外,还应当()。A按出资比例将子公司资产、负债相应部分的账面价值调整为公允价值,公允价值与账面价值的差额确认为商誉

B按出资比例将子公司资产、负债相应部分的账面价值调整为公允价值,公允价值与账面价值的差额确认为合并价差

C按出资比例将子公司资产、负债相应部分的账面价值调整为公允价值,公允价值与账面价值的差额确认为负商誉

D按出资比例将子公司资产、负债相应部分以账面价值入账

正确答案: A解析: 暂无解析 -

第11题:

单选题某公司的境外子公司编报报表的货币为美元。母公司本期平均汇率为1美元=7.30元人民币,资产负债表日的即期汇率为1美元=7.40元人民币,该公司 “应付债券”账面余额165万美元,其中面值150万美元、应计利息15万美元,该公司期末合并资产负债表“应付债券”折合金额为( )万元人民币。A1 384.50

B1 221

C1 341

D1 204.50

正确答案: D解析: -

第12题:

单选题某公司的境外子公司编制报表的货币为美元。母公司本期平均汇率为1美元=6.30元人民币,资产负债表日的即期汇率为1美元=6.40元人民币,该公司“应付债券”账面余额165万美元,其中面值150万美元、应计利息15万美元,该公司期末合并资产负债表“应付债券”折合金额为( )万元人民币。A1039.5

B1056

C960

D1204.5

正确答案: B解析:

应付债券属于外币货币性项目,资产负债表日或结算货币性项目时,企业应当采用资产负债表日或结算当日即期汇率折算外币货币性项目,期末合并资产负债表“应付债券”折合金额=165×6.4=1056(万元人民币)。 -

第13题:

共用题干

XYZ股票50美元时,某交易者认为该股票有上涨潜力,便以3.5美元的价格购买了该股票2013年7月到期、执行价格为50美元的美式看涨期权,该期权的合约规模为100股股票,即该期权合约赋予交易者在2013年7月合约到期前的任何交易日,以50美元的价格购买100股XYZ普通股的权利,每张期权合约的价格为100*3.5=350美元。如果在合约即将到期时,股票价格仍然在50美元附近徘徊,此时期权价格降至1.0美元,如果交易者认为行权无望的话,可选择将期权卖出平仓的方式将亏损降至最低。卖出平仓的总损益为()。

A.250美元

B.-250美元

C.50美元

D.-50美元答案:B解析:本题考查美式看涨期权的计算。在期权到期前的某交易日,该股票价格上涨至55美元,权利金升至5.5美元时,交易者分析该股票价格上涨目标基本实现,此时他有两种选择:第一,行权,按50美元的价格购买100股股票,即可在股票市场上按55美元的价格将股票卖出;第二,将期权卖出平仓。<br>交易者选择行权时,按50美元的价格购买100股股票,即可在股票市场上按55美元的价格将股票卖出。交易者会获得150美元的盈利(500美元的行权收益减去350美元的权利金买价)。交易者将期权卖出平仓时,权利金买卖差价损益为200美元(550美元的卖出收入减去350美元的初始买价)。<br>第一,行权,交易者会获得150美元的盈利;第二,将期权卖出平仓,权利金买卖差价损益为200美元。由此可知交易者选择将期权平仓更为有利。<br>如果在合约即将到期时,股票价格仍然在50美元附近徘徊,此时期权价格降至1.0美元,如果交易者认为行权无望的话,可选择将期权卖出平仓的方式将亏损降至最低。卖出平仓的总损益为负250美元(100美元的平仓卖价减去350元的初始买价)。<br>如果交易者不甘心认赔了结,或认为标的股票仍有上涨可能,则可选择继续持仓,当合约到期时行权仍然不利的话,交易者将损失全部权利金投入350美元。<br>当股票价格上涨至55美元时,交易者认为股票价格仍有较大上涨空间,可选择平仓继续持有股票,但会承受股票下跌的风险。 -

第14题:

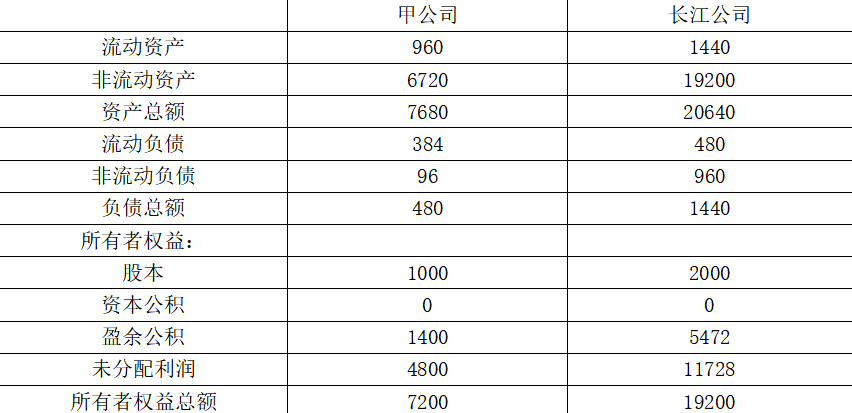

甲上市公司(以下简称“甲公司”)与长江公司的有关资料如下:

甲公司于2×14年10月31日通过定向增发本公司普通股对长江公司进行合并,取得长江公司100%股权。假定不考虑所得税影响。长江公司及甲公司在进行合并前简化资产负债表如下表所示:

长江公司及甲公司合并前资产负债表(简表)

单位:万元

其他资料:

(1)2×14年10月31日,甲公司通过定向增发本公司普通股,以2股换1股的比例自长江公司原股东处取得了长江公司全部股权。甲公司共发行了4000万股普通股以取得长江公司全部2000万股普通股。

(2)甲公司普通股在2×14年10月31日的每股公允价值为20元,长江公司普通股当日的每股公允价值为40元。甲公司、长江公司普通股每股面值均为1元。

(3)2×14年10月31日,甲公司除非流动资产公允价值较账面价值高1440万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(4)假定甲公司与长江公司在合并前不存在任何关联方关系。以上业务不考虑其他因素的影响。

要求:

(1)确定2×14年长江公司与甲公司合并业务的购买方。

(2)确定2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例。

(3)计算2×14年长江公司与甲公司合并业务中的合并成本、合并商誉。

(4)计算合并日合并金额中股票的数量及股本金额、资本公积的金额。

(5)填列合并日简要资产负债表中合并后的金额。

长江公司及甲公司合并后资产负债表(简表)

单位:万元

答案:解析:(1)本题中的合并业务属于反向购买,长江公司为会计上的购买方。

(2)2×14年长江公司与甲公司合并后长江公司原股东持有甲公司的股权比例=4000/(4000+1000)×100%=80%。

(3)假定长江公司发行本公司普通股在合并后主体中享有同样80%的股权比例,则长江公司应当发行的普通股的股数=2000/80%-2000=500(万股),合并成本=500×40=20000(万元),合并商誉=20000-(7200+1440)=11360(万元)。

(4)合并日合并金额中股票的数量为甲公司增发后的总股票数量5000万股(1000+4000),股本金额根据长江公司法律上的子公司即会计上的购买方,原股本金额和假定新发行的股本金额之和计算,为2500万元(2000+500),资本公积根据长江公司原资本公积金额和假定合并中发行股票产生的资本公积之和计算,为19500万元(0+500×40-500)。

(5)

长江公司及甲公司合并后资产负债表(简表)

单位:万元

-

第15题:

XYZ公司于2004年12月31日对存货进行盘点,并且确定该时点的存货成本为1000000美元。此外,除了这1000000美元的存货,还有以下存货:·90000美元的存货于2004年12月29日由卖方发送,交易条款为目的地离岸价,XYZ公司于2005年1月4日收到。·60000美元的存货于2004年12月28日由卖方发送,交易条款为起运地离岸价,XYZ公司于2005年1月7日收到。·64000美元的存货于2004年12月31日由XYZ发送,交易条款为目的地离岸价,客户于2005年1月5日收到。·100000美元的存货由XYZ公司代售,委托方是ABC公司。根据以上信息,XYZ公司2004年12月31日的资产负债表上的存货应该是( )。A.1000000美元

B.1090000美元

C.1124000美元

D.1224000美元答案:C解析:价值90000美元的存货不应该包括在存货内,因为只有当XYZ公司收到这批存货时,所有权才会被转到XYZ公司名下。价值60000美元的在运送途中的存货应该被加到1000000美元的存货上,以得到正确的年末存货余额。因为根据起运点离岸价格的条款规定,存货的所有权在存货离开起运点时,即本题中的2004年12月28日,由卖方转移给买方。因此,XYZ公司应该在2004年12月31日的存货余额中将60000美元的存货包括在内。价值64000美元的在运送途中的存货应该被加到1000000美元的存货上,以得到正确的年末存货余额。因为目的地离岸价格的条款规定,存货的所有权只有在客户收到存货时,由卖方转移给买方。在本题中,应该记录在下一个财政年度内,即销售和相关的销货成本应记录为2005年发生。100000美元的存货不应该包括在1000000美元的存货中,因为这些存货是由委托方所有,而非代售方XYZ公司所有。选项A不正确,因为这个答案错误地排除了根据起运点离岸价格协议购买的且在运输途中的价值60000美元的存货。选项B不正确,因为这个答案错误地包括了根据目的地离岸价格协议购买的且在运输途中的价值90000美元的存货。这个答案的错误还在于,没有把根据起运点离岸价格协议购买的且在运输途中的价值60000美元的存货,以及根据目的地离岸价格协议运送给顾客的且在运输途中的价值64000美元的存货计算在内。选项D不正确,因为这个答案错误地包括了代售的100000美元存货。 -

第16题:

A公司以1000000美元的价格收购了B公司。在收购日,B公司净资产的账面价值是900000美元,公允市价是800000美元。那么A公司在收购日所报告的商誉应为( )。A.0美元

B.100000美元

C.200000美元

D.300000美元答案:C解析:商誉等于购买价格超出所购资产公允市场价值的部分。商誉=1000000-800000=200000(美元)选项A不正确,商誉等于购买价格超出可辨认的净资产公允市场价值的部分,必须在购买当日记录。选项B不正确,该选项用购买价格超出所购资产的账面价值的部分来计算商誉,即:商誉=1000000-900000=100000(美元)选项D不正确,该选项用购买价格减去所购净资产的账面价值加上公允市场价值比账面价值高出的部分来计算商誉,即:商誉=1000000-200000+(900000-800000)=300000(美元) -

第17题:

在购买法下,如果母公司按照低于账面价值购入子公司部分股权,那么在编制合并会计报表时,除要将母公司对子公司的投资与子公司股东权益中属于母公司权益的部分予以抵销外,还应当()。

- A、按出资比例将子公司资产、负债相应部分的账面价值调整为公允价值,公允价值与账面价值的差额确认为商誉

- B、按出资比例将子公司资产、负债相应部分的账面价值调整为公允价值,公允价值与账面价值的差额确认为合并价差

- C、按出资比例将子公司资产、负债相应部分的账面价值调整为公允价值,公允价值与账面价值的差额确认为负商誉

- D、按出资比例将子公司资产、负债相应部分以账面价值入账

正确答案:B -

第18题:

在2009年12月,A公司收购了一家与其存在竞争关系的小公司——B公司。通过对上述收购活动的评估,该公司确定B公司客户名单的公允价值为50000美元。在该年中,A公司已支付了15000美元用于对其自身客户名单的升级和维护。在2009年12月31日A公司的合并财务报表的无形资产项目中,客户名单的价值是多少()

- A、15000美元

- B、50000美元

- C、65000美元

正确答案:B -

第19题:

2004年12月31日,一家公司养老金固定缴款计划相关数据如下:计划资产的总公允价值1800000美元累计收益义务2600000美元预计收益义务3100000美元在2004年12月31日的资产负债表上,公司应该报告和养老金计划相关的最低负债金额是()。

- A、500000美元

- B、800000美元

- C、1300000美元

- D、2600000美元

正确答案:B -

第20题:

单选题2004年12月31日,一家公司养老金固定缴款计划相关数据如下:计划资产的总公允价值1800000美元累计收益义务2600000美元预计收益义务3100000美元在2004年12月31日的资产负债表上,公司应该报告和养老金计划相关的最低负债金额是()。A500000美元

B800000美元

C1300000美元

D2600000美元

正确答案: B解析: 与所定义的养老金计划相联系的最低负债,等于累计收益义务减去该计划的资产的公允价值。计算如下:2600000-1800000=800000(美元)选项A不正确,选择这一错误选项是因为用计划收益义务减去累计收益叉务得出的。选项C不正确,选择这一错误选项是因为用计划收益义务减去该计划资产的公允价值得出的。选项D不正确,选择这一错误选项是因为只考虑了累计收益义务。 -

第21题:

单选题某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()A资产负债表上$50,000的普通股,利润表上$1,000的收入增长

B资产负债表上$60,000的普通股,利润表上$11,000的收入增长

C资产负债表上$50,000的普通股,利润表上$11,000的收入增长

D资产负债表上$60,000的普通股,利润表上$1,000的收入增长

正确答案: A解析: 暂无解析 -

第22题:

单选题一家公司的总资产周转率为3.5次,负债率为70%。如果该公司总负债为1000000美元,那么它的销售水平为()。A5000000.00美元

B2450000.00美元

C408163.26美元

D200000.00美元

正确答案: D解析: 计算该公司的销售水平需要用到这两个比率。其计算方法如下:总资产:总负债/0.70=1000000/0.70≈l428571.4(美元)销售额=3.5×总资产=3.5×l428571.4≈5000000.00(美元)选项B不正确,因为这个答案在计算总资产时,错误地将总负债乘以了0.70,而不是除以0.70。其计算如下:总资产:总负债×0.70=1000000×0.70=700000(美元)销售额=3.5×总资产=3.5×700000=2450000.00(美元)选项C不正确,因为这个答案在计算销售额时,错误地将总负债除以了3.5,而不是乘以3.5。其计算如下:总资产:总负债/0.70=1000000/0.70≈1428571.4(美元)销售额:总资产/3.5=1428571.4/3.5≈408163.26(美元)选项D不正确,因为这个答案在计算总资产时,错误地将总负债乘以了0.70,而不是除以0.70;并且还错误地将总负债除以了3.5而不是乘以3.5。其计算如下:总资产=总负债x0.70=1000000x0.70=700000(美元)销售额=总资产/3.5=700000/3.5=200000.00(美元) -

第23题:

单选题某公司采用人民币作为记账本位币,其境外子公司编制报表的货币为美元。母公司本期平均汇率为1美元=6.30人民币元,资产负债表日的即期汇率为1美元=6.40人民币元,该公司“应付债券”账面余额为165万美元,其中面值150万美元、应计利息15万美元,该公司期末合并资产负债表中“应付债券”折算后的金额为()万人民币元。A1039.5

B1056

C960

D1204.5

正确答案: B解析: 暂无解析