下列哪项可以看作是企业的长期目标?A.力求使本企业普通股股票市值与账面值比率保持在同类企业最高值的25%以上,并使每股收益以每年50%的速度增长。 B.保持企业当年收入增长20%,每股年收益率达到20%。 C.保持企业现金投资收益达到20%,成本增长率控制在5%以内。 D.实现13%的每股年收益率,确保当年销售增长率为3%,并保持总销售额及市场占有率第一。

题目

B.保持企业当年收入增长20%,每股年收益率达到20%。

C.保持企业现金投资收益达到20%,成本增长率控制在5%以内。

D.实现13%的每股年收益率,确保当年销售增长率为3%,并保持总销售额及市场占有率第一。

相似考题

更多“下列哪项可以看作是企业的长期目标?A.力求使本企业普通股股票市值与账面值比率保持在同类企业最高值的25%以上,并使每股收益以每年50%的速度增长。 B.保持企业当年收入增长20%,每股年收益率达到20%。 C.保持企业现金投资收益达到20%,成本增长率控制在5%以内。 D.实现13%的每股年收益率,确保当年销售增长率为3%,并保持总销售额及市场占有率第一。”相关问题

-

第1题:

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每股资本支出4元,每股折旧与摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。 预计第1?5年的每股收入增长率均为10%。该公司的每股资本支出、每股折旧与摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。 预计该公司股票的P值为1.5,已知短期国债的利率为3%,市场组合的风险收益率为6%。 要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

正确答案:

(1)预测期各年每股股权现金流量见下表:

各年的折现率=3%+l.5×6%=12%

方法1:把第6年作为后续期的第一年预测期每股股权现金流量现值=7.2×(P/F,12%,1)+5.28×(P/F,12%,2)+5.81×(P/F,12%,3)+6.4×(P/F,12%,4)+7.04×(P/F,12%,5)

=22.8354(元/股)

后续期每股现金流量现值

=7.04×(1+5%)/(12%-5%)×(P/F,12%,5)

=7.04×(1+5%)/(12%-5%)×0.5674

=59.9174(元/股)

每股价值=22.8354+59.9174=82.75(元/股)

方法2:把第5年作为后续期的第一年预测期每股股权现金流量现值=7.2×(P/F,12%,1)+5.28×(P/F,12%,2)+5.81×(P/F,12%,3)+6.4×(P/F,12%,4)

=7.2×0.8929+5.28×0.7972+5.81×0.7118+6.4×0.6355=18.8409(元/股)

后续期每股现金流量现值

=7.04/(12%-5%)×(P/F,12%,4)=3.7.04/(12%—5%)×0.6355=63.9131(元/股)

每股价值=18.8409+63.9131=82.75(元/股)

(2)因为每股价值(82.75元)高于市场价格(50元),因此该公司股票被市场低估了。 -

第2题:

东方公司2006年每股营业收入80元,每股净利6元,每股营业流动资产12元,每股资本支出4元,每股折旧与摊销2元,资产负债率60%,而且以后保持该资本结构不变,预计2007年营业收入增长率为10%,每股营业流动资产、资本支出、折旧与摊销、净利润与营业收入同比例增长。预计2008年股权自由现金流量的增长率为5%,从2009年开始将保持4%的增长速度。该公司股票的β系数为1.2,无风险收益率为4%,市场组合的平均收益率为9%。

要求计算:

(1)2007年每股营业流动资产的增加额;

(2)2007年每股资本支出;

(3)2007年每股折旧与摊销;

(4)2007年每股股权净投资;

(5)2007年每股股权自由现金流量;

(6)2007年初每股股票价值;

(7)如果2007年初的股票市价为80元,则股票被市场高估了还是低估了,是否值得投资?

正确答案:

(1)2007年每股营业流动资产的增加额=12×10%=1.2(元)

(2)2007年每股资本支出=4×(14-10%)=4.4(元)

(3)2007年每股折旧与摊消=2×(14-10%)=2.2(元)

(4)2007年每股净投资=每股营业流动资产增加额+每股资本支出一每

股折旧与摊销=1.2+4.4-2.2=3.4(元)

2007年每股股权净投资=每股净投资×(1-资产负债率)=3.4×(1-60%)=1.36(元)

(5)2007年每股股权自由现金流量=每股净利润一每股股权净投资=6×(1+10%)-1.36=5.24(元)

(6)公司股票的必要收益率=4%+1.2×(9%-4%)=10%

2007年初每股股票价值=5.24×(P/F,10%,1)4-5.24×(14-5%)×(P/F,10%,2)+5.24×(1+5%)×(1+4%)/(10%-4%)×(P/F,10%,2)=5.24×[(P/F,10%,1)+(1+5%)×(P/F,10%,2)+(1+5%)×(1+4%)/(10%-4%)×(P/F,10%,2)3=5.24×(0.9091+0.8677+15.0405)=88.12(元)

(7)由于股票市价80元 -

第3题:

关于企业价值评估相对价值模型的修正平均法,下列式子正确的有( )。A、目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

B、目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C、目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D、目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入答案:A,D解析:修正平均法下,目标企业每股价值=可比企业平均市盈率/(可比企业平均预期增长率×100)×目标企业预期增长率×100×目标企业每股收益=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益;目标企业每股价值=可比企业平均市销率/(可比企业平均预期销售净利率×100)×目标企业预期销售净利率×100×目标企业每股收入=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入。选项BC是采用股价平均法下的计算式子。

【考点“相对价值模型的应用”】 -

第4题:

某企业长期持有A股票,目前每股现金股利2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利收益率和期望报酬率分别为( )元。A.11%和21%

B.10%和20%

C.14%和21%

D.12%和20%答案:A解析:在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于销售增长率(即此时的可持续增长率)。所以股利增长率为10%。股利收益率=2×(1+10%)/20=11%;期望报酬率=11%+10%=21%。 -

第5题:

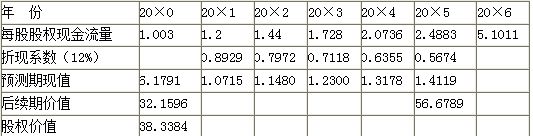

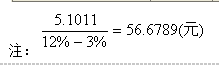

C公司是一家高技术企业,具有领先同业的优势。预计20×1年至20×5年每股股权现金流量如表所示,自20×6年进入稳定增长状态,永续增长率为3%。企业股权资本成本12%。

要求:计算目前的每股股权价值。答案:解析:

-

第6题:

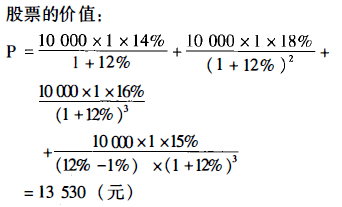

对某企业进行评估,它拥有A股份公司非上市股票10000股,每股面值1元。在持有期间,每年每股收益率分别为14%、18%、16%,从第四年开始,每股收益率将保持在15%,且今后每年按照1%的比例递增,折现率为12%,试确定股票的价值为()元。A. 13 530

B. 15 000

C. 14 090

D. 12 526答案:A解析:此题属于分段型股利政策下股票价值评估。第一段分别将各年的股利收入折现相加,第二段属于红利增长型股利政策下股价的评估。然后将两段的收益现值相加。

-

第7题:

某企业长期持有A公司股票,目前每股现金股利为2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该公司股票投资收益率为( )。A.21%

B.20%

C.12%

D.11%答案:A解析:固定增长公司股票的投资收益率r=D1/P0+g=2×(1+10%)/20+10%=21%。 -

第8题:

某企业目前的经营杠杆系数为1.2,财务杠杆系数为1.5,如果该企业销售收入的增长率为20%,则每股收益的增长率是()

- A、24%

- B、25%

- C、30%

- D、36%

正确答案:D -

第9题:

市盈率是( )的比率。

- A、某种股票普通股每股市价(或市值)与每股盈利(或净利润总额)

- B、公司的市盈率除以公司未来3或5年的每股收益复合增长率

- C、股价与账面价值

- D、股票市值与销售收入

正确答案:A -

第10题:

单选题市盈率是( )的比率。A某种股票普通股每股市价(或市值)与每股盈利(或净利润总额)

B公司的市盈率除以公司未来3或5年的每股收益复合增长率

C股价与账面价值

D股票市值与销售收入

正确答案: C解析: 本题考查市盈率的概念。市盈率是某种股票普通股每股市价(或市值)与每股盈利(或净利润总额)的比率。选项B是市盈率对盈利增长比率,选项C是市净率,选项D是市销率。 -

第11题:

单选题某企业长期持有A股票,目前每股现金股利为2元,每股市价20元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为10%,则该股票的股利收益率和期望报酬率分别为()。A11%和21%

B10%和20%

C14%和21%

D12%和20%

正确答案: D解析: 在保持经营效率和财务政策不变,而且不从外部进行股权融资的情况下,股利增长率等于销售增长率(即此时的可持续增长率)。所以股利增长率为10%。股利收益率=2×(1+10%)/20=11%;期望报酬率=11%+10%=21%。 -

第12题:

多选题关于企业价值评估相对价值模型的修正平均法,下列式子正确的有()。A目标企业每股价值=可比企业平均市盈率/可比企业平均预期增长率×目标企业预期增长率×目标企业每股收益

B目标企业每股价值=可比企业修正市盈率的平均数×目标企业预期增长率×100×目标企业每股收益

C目标企业每股价值=可比企业修正市净率的平均数×目标企业预期权益净利率×100×目标企业每股净资产

D目标企业每股价值=可比企业平均市销率/可比企业平均预期销售净利率×目标企业预期销售净利率×目标企业每股收入

正确答案: B,C解析: -

第13题:

某公司今年每股收入30元,每股净利6元,每股经营营运资本10元,每骰净经营长期资产总投资4元,每股折旧和摊销1.82元。目前的资本结构中的负债率(净负债占投资资本的比率)为40%,今后可以保持此资本结构不变。 预计第1~5年的每股收入增长率均为10%。该公司的每股净经营长期资产总投资、每股折旧和摊销、每股净利随着每股收入同比例增长,每股经营营运资本占每股收入的20%(该比率可以持续保持5年)。第六年及以后每股股权现金流量将会保持5%的固定增长速度。 预计该公司股票的口值为1.5,已知短期国债的利率为3%,市场组合的风硷收益率为6%。要求: (1)计算该公司股票的每股价值; (2)如果该公司股票目前的价格为50元,请判断被市场高估了还是低估了。

正确答案:

(1)预测期各年每股股权现金流量见下表:

年度第1年

第2年

第3年

第4年

第5年

每股净利

6.6

7.26

7.99

8.79

9.67

每股收入

33

36.3

39.93

43.92

48.31

每股经营营运资本

6.6

7.26

7.99

8.79

9.67

每股经营营运资本增加

-3.4

0.66

0.73

0.80

0.88

每股净经营长期资产总投资

4.4

4.84

5.32

5.85

6.44

减,每股折旧和摊销

2

2.2

2.42

2.66

2.93

本年每股净投资

-1

3.3

3.63

3.99

4.39

本年每股股权净投资

-0.6

1.98

2.18

2.39

2.63

每股股权现金流量

7.2

5.28

5.81

6.4

7.04

-

第14题:

某公司2006年年末的有关信息如下:

(1)公司银行借款利率8%;

(2)公司债券面值为10元,票面利率为10%,期限为10年,分期付息,债券的发行价为8元,发行费率为2%;

(3)公司普通股面值为1元,当前每股市价为5元,本年派发现金股利每股0.3元,预计每股收益增长率维持6%,并保持20%的股利支付率(每股股利/每股收益);

(4)公司所得税率为30%;

(5)公司普通股的β值为1.1;

(6)当前国债的收益率为5%,市场上普通股平均收益率为12%。

要求:

(1)计算银行借款的税后资金成本。

(2)计算债券的税后成本。

(3)分别使用股利估价模型和资本资产定价模型估计股票资金成本。

正确答案:

(1)银行借款成本=8%×(1—30%)=5.6%

(2)债券成本 = ×100% =8.93%

×100% =8.93%

(3)股利折现模型:

普通股成本 =D1/Vo×100%+g=O.3×(1+6%)/5×100%+6% =12.36%

资本资产定价模型:

普通股成本=5%+1.1×(12%一5%)=12.7%

注:股利支付率=每股股利/每股收益,因为股利支付率不变,所以每股股利增长率等于每股收益增长率等于6%。 -

第15题:

B公司是一家高技术企业,具有领先同业的优势。2000年每股销售收入20元,预计2001~2005年的销售收入增长率维持在20%的水平上,到2006年增长率下滑到3%并将持续下去。目前该公司经营营运资本占销售收入的40%,销售增长时可以维持不变。2000年每股资本支出是3.7元,每股折旧费1.7元,每股经营营运资本比上年增加1.33元。

为支持销售每年增长20%,资本支出和营运资本需求同比增长,折旧费也会同比增长。企业的目标资本结构是净负债占10%,股权资本成本是12%。目前每股收益4元,预计与销售同步增长。

要求:计算目前的每股股权价值。答案:解析:每股股权现金流量=每股收益-每股股东权益增加

=每股收益-每股净经营资产增加×(1-10%)

每股净经营资产增加=每股净经营性长期资产增加+每股经营营运资本增加

2001年数据如下:

每股收入=20×(1+20%)=24

每股经营营运资本=24×40%=9.6或8×(1+20%)

每股经营营运资本增加=9.6-8=1.6或8×20% :

每股资本支出=3.77×(1+20%)=4.44

每股折旧=1.7×(1+20%)=2.04

每股经营营运资本增加=9.6-8=1.6或8×20%

每股收益=4×(1+20%)=4.8

每股收益-每股股东权益增加=4.8-3.6=1.2

注:本题中6.18元,严格意义上讲并不是预测期价值,32.15元也不是后续期价值。因为预测期是2001至2006年,后续期是从2007年开始。 -

第16题:

B公司是一个规模较大的跨国公司,目前处于稳定增长状态。20×1年每股股权现金流量为2.5元。假设长期增长率为6%,预计该公司的长期增长率与宏观经济相同。据估计,该企业的股权资本成本为10%。请计算该企业20×1年每股股权现金流量和每股股权价值。答案:解析:每股股权现金流量为2.5元

每股股权价值=[2.5×(1+6%)]/(10%-6%)=66.25(元/股) -

第17题:

市盈率是( )的比率。A.股票普通股每股市价(或市值)与每股盈利(或净利润总额)

B.公司的市净率除以公司未来3或5年的每股收益复合增长率

C.每股市价与每股净资产

D.股票市值与销售收入答案:A解析:本题考查市盈率的概念。市盈率是某种股票普通股每股市价(或市值)与每股盈利(或净利润总额)的比率。 -

第18题:

某资产评估公司受托对D企业进行资产评估。D企业拥有的某非上市公司的普通股股票20万股,每股面值1元,在持有期间,每年股票收益率在12%左右。据调查,股票发行公司每年以净利润40%作为留存收益,股票发行企业至少可保持3%的发展速度,净资产收益率保持在13%的水平,无风险报酬率为4%,风险报酬率为4%,该股票评估值为( )。(计算结果取整数)A.756113

B.946121

C.857143

D.659111答案:C解析:股利增长率=40%×13%=5.2%,折现率=4%+4%=8%,评估值=200000×12%/(8%-5.2%)=857143(元) -

第19题:

某企业长期持有A公司股票,目前每股现金股利为6元,每股市价60元,在保持目前的经营效率和财务政策不变,且不从外部进行股权融资的情况下,其预计收入增长率为8%,则该公司股票投资收益率为( )

A.18.8%

B.18%

C.10%

D.8%答案:A解析:考察证券投资决策

固定增长公司股票的投资收益率r=D1/P0+g=6×(1+8%)/60+8%=18.8%。 -

第20题:

投资者拟购买某股票,其当前市场价格为每股30元,当年发放的现金股利为每股3元,预计未来每年股利增长率为2%。该股票的投资收益率为()。

- A、12%

- B、16.8%

- C、12.2%

- D、14.5%

正确答案:C -

第21题:

某企业采用固定增长股利政策,如果第一年的每股股利为1元,每年股利增长率为2%,普通股每股融资净额为10元,则该公司的普通股资本成本率为()。

- A、10%

- B、12%

- C、20%

- D、30%

正确答案:B -

第22题:

问答题某企业计划利用一笔长期资金购买一家公司的股票,现有A公司和B公司可供选择。已知A公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长;B公司股票现行市价为每股7元,上年每股股利为0.60元,公司采用稳定的股利政策。该企业所要求的投资收益率为8%。 假定该企业另有一笔资金准备再投资一支股票。现有C公司和D公司可供选择。已知C公司基年股利为每股6元,预计年股利增长率为6%;D公司基年股利为每股5元,预计年股利增长率为8%。假定企业两年以后转让该股票,预计C公司股票转让价格为每股30元,D公司股票转让价格为每股31元。该企业投资的期望收益率为15%,目前C、D两公司股票现行市价均为每股33元。请代该企业做出股票投资决策。正确答案: C公司股票价值=6×(1+6%)×PVIF8%,1+6×(1+6%)×(1+6%)×PVIF8%,2+30×PVIF8%,2=37.39

D公司股票价值=5×(1+8%)×PVIF8%,1+5×(1+8%)×(1+8%)×PVIF8%,2+31×PVIF8%,2=36.58

都大于目前的市价33元,因此都可以购买。解析: 分别计算出C、D未来两年股利现值与转让价格现值之和,作为内在价值,再与市价比较。 -

第23题:

问答题甲企业计划利用一笔长期资金投资购买股票。现有M公司股票、N公司股票、L公司股票可供选择,甲企业只准备投资一家公司股票。已知M公司股票现行市价为每股3.5元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.6元,股利分配政策将一贯坚持固定股利政策。L公司股票现行市价为4元,上年每股支付股利0.2元。预计该公司未来三年股利第1年增长14%,第2年增长14%,第3年增长5%,第4年及以后将保持每年2%的固定增长率水平。甲企业所要求的投资必要收益率为10%。 要求: (1)利用股票估价模型,分别计算M、N、L公司股票价值。 (2)代甲企业做出股票投资决策。正确答案:

(1)根据固定增长模式下股票估价基本模型,VM=D0×(1+g)/(RS-g)=0.15×(1+6%)/(10%-6%)=3.98(元);

根据零增长模式下股票估价基本模型,VN=D/RS=0.6/10%=6(元);

L公司预期第1年的股利=0.2×(1+14%)=0.23(元/股),预期第2年的股利=0.23×(1+14%)=0.26(元/股),预期第3年的股利=0.26×(1+5%)=0.27(元/股),则

根据阶段性增长模式下股票估价基本模型,VL=0.23×(P/F,10%,1)+0.26×(P/F,10%,2)+0.27×(P/F,10%,3)+0.27×(1+2%)/(10%-2%)×(P/F,10%,3)=0.23×0.9091+0.26×0.8264+0.27×0.7513+0.27×(1+2%)/(10%-2%)×0.7513=3.12(元)。

(2)由于M公司股票价值3.98元高于其市价3.5元,故M公司股票值得投资购买;N公司股票价值6元低于其市价7元;L公司股票价值3.12元低于其市价4元。故N公司和L公司的股票都不值得投资。解析: 暂无解析