计算投资方案的现金流量时,需考虑的成本是:A.沉没成本 B.历史成本 C.相关成本 D.账面成本

题目

B.历史成本

C.相关成本

D.账面成本

相似考题

更多“计算投资方案的现金流量时,需考虑的成本是:”相关问题

-

第1题:

动态投资回收期是对项目进行经济效果评价的方法之一。下列关于动态投资回收期的讨论,正确的是( )。

A.动态投资回收期考虑了方案整个计算期内的现金流量;

B.当IRR = iC时,动态投资回收期=项目寿命周期

C.动态投资回收期法比方案整个计算期短时,方案可行

D.一般情况下,动态投资回收期<项目寿命周期,则必有iC > IRR

E.动态投资回收期是累计净现金流量等于零时的年份

正确答案:BCE

本题目考核的内容相对困难一些,关于选项A,动态投资回收期只讨论了投资回收前的现金流量;关于选项B,当IRR = iC时,NPV=0,而且如果当项目寿命周期结束时,才回收全部投资,则该方案的NPV=0,此时,动态投资回收期就是项目寿命周期;关于选项C,动态投资回收期法比方案整个计算期短时,方案可行,这是采用动态投资回收期评价方案是否可行的准则;关于选项D,一般情况下,动态投资回收期<项目寿命周期,则必有iC IRR;关于选项E,计算动态投资回收期就是计算累计净现金流量等于零时的年份。 -

第2题:

以技术方案为一独立系统进行设置,技术方案建设所需的总投资作为计算基础,反映技术方案在整个计算期内现金的流入和流出的现金流量表是()。A.投资现金流量表

B.资本金现金流量表

C.投资各方现金流量表

D.财务计划现金流量表答案:A解析:投资现金流量袁是以技术方案为一独立系统进行设置的。它以技术方案建设所需的总投资作为计算基础,反映技术方案在整个计算期(包括建设期和生产运营期)内现金流入和流出。@## -

第3题:

以技术方案的总投资作为计算基础,反映技术方案在整个计算期内现金流入和流出的现金流量表是( )。A、资本金现金流量表

B、投资各方现金流量表

C、财务计划现金流量表

D、投资现金流量表答案:D解析:2020/2019版教材P42

一、投资现金流量表投资现金流量表是以技术方案为一独立系统进行设置的。它以技术方案建设所需的总投资作为计算基础,反映技术方案在整个计算期(包括建设期和生产运营期)内现金的流入和流出。 -

第4题:

在投资方案现金流量表中,从投资方案各个投资者的角度出发,以投资者的出资额作为计算基础,用以计算投资方案投资各方财务内部收益率的表格是( )。A:投资现金流量表

B:资本金现金流量表

C:投资各方现金流量表

D:财务计划现金流量表答案:C解析:2019版教材P298

本题考查的是工程项目经济评价报表的编制。投资各方现金流量表从投资方案各个投资者的角度出发,以投资者的出资额作为计算基础,用以计算投资方案投资各方财务内部收益率。 -

第5题:

(2009年)采用投资回收期指标评价投资方案的经济效果时,其优点是能够()。A.全面考虑整个计算期内的现金流量

B.作为投资方案选择的可靠依据

C.一定程度上反映资本的周转速度

D.准确衡量整个计算期内的经济效果答案:C解析:(3) 投资回收期指标的优点和不足。投资回收期指标容易理解, 计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。显然, 资本周转速度越快, 回收期越短, 风险越小, 盈利越多。这对于那些技术上更新迅速的项目或资金相当短缺的项目或未来情况很难预测而投资者又特别关心资金补偿的项目进行分析是特别有用的。但不足的是, 投资回收期没有全面考虑投资方案整个计算期内的现金流量, 即: 只间接考虑投资回收之前的效果, 不能反映投资回收之后的情况, 即无法准确衡量方案在整个计算某日内的经济效果。 -

第6题:

采用投资回收期指标评价投资方案的经济效果时,其优点是能够()。A.全面考虑方案整个计算期内的现金流量

B.作为投资方案选择的可靠依据

C.一定程度上反映资本的周转速度

D.准确衡量方案在整个计算期内的经济效果答案:C解析: -

第7题:

下列关于现金流量表的表述中,说法不正确的是()

- A、项目资本金现金流量表反映投资者各方权益投资的获利能力

- B、项目资本金现金流量表考虑了融资,属于融资后分析

- C、通过项目投资现金流量表可计算项目财务内部收益、财务净现值等评价指标

- D、项目投资现金流量表以项目所需总投资为计算基础,不考虑融资方案影响

正确答案:B -

第8题:

计算投资方案的增量现金流量时需考虑的项目是()

- A、沉没成本

- B、原始成本

- C、变现价值

- D、账面价值

正确答案:C -

第9题:

单选题( )分别从技术方案各个投资者的角度出发,以投资者的出资额作为计算的基础,用以计算技术方案投资各方财务内部收益率。A资本金现金流量表

B投资各方现金流量表

C财务计划现金流量表

D投资现金流量表

正确答案: B解析: -

第10题:

多选题在计算项目投资现金流量时,应当( )。A不考虑机会成本

B不考虑沉没成本

C要考虑投资方案对本企业其他部门的影响

D要考虑投资方案对其他企业的影响

正确答案: D,C解析:

项目投资现金流量的计算中不考虑沉没成本,要考虑机会成本,要考虑投资方案对本企业其他部门的影响。 -

第11题:

多选题关于投资回收期指标优缺点的说法,正确的有( )。A投资回收期考虑时间价值,计算比较复杂

B不能全面反映方案整个计算期内的现金流量

C在一定程度上显示了资本的周转速度

D同一现金流量下,动态和静态投资回收期对方案可行性的结论可能不同

E能够准确衡量方案在整个计算期内的经济效果

正确答案: D,E解析: -

第12题:

单选题静态投资回收期可借助技术方案投资现金流量表,根据净现金流量计算。当技术方案实施后各年的净收益均相同时,静态投资回收期一技术方案总投资/技术方案每年的净收益。但应用该式计算时应注意静态投资回收期()。A不等于投资利润率

B等于投资利润率

C应根据累计现金流量求得

D宜从技术方案投产后算起

正确答案: B解析: 暂无解析 -

第13题:

净现值法的优点有( )。A、考虑了货币时间价值

B、考虑了项目计算期的全部净现金流量

C、考虑了投资风险

D、便于独立投资方案的比较决策

E、能反映投资项目的实际报酬率水平答案:A,B,C解析:净现值的缺点是贴现率不易确定,不适宜于独立投资方案的比较决策,不能反映投资项目的实际报酬率水平。 -

第14题:

静态投资回收期可借助技术方案投资现金流量表,根据净现金流量计算。当技术方案实施后各年的净收益均相同时,静态投资回收期=技术方案总投资/技术方案每年的净收益。但应用该式计算时应注意静态投资回收期的倒数( )。A、不等于投资利润率

B、等于投资利润率

C、应根据累计现金流量求得

D、宜从技术方案投产后算起答案:A解析:2020/2019版教材P22

由于技术方案的年净收益不等于年利润额,所以静态投资回收期不等于投资利润率的倒数。 -

第15题:

采用投资回收期指标评价投资方案的经济效果时,其优点是能够( )。A:全面考虑整个计算期内的现金流量

B:作为投资方案选择的可靠性依据

C:在一定程度上反映资本的周转速度

D:准确衡量整个计算期内的经济效果答案:C解析:2019版教材P179

投资回收期指标的优点与不足。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。显然,资本周转速度愈快,回收期愈短,风险愈小,盈利愈多。这对于那些技术上更新迅速的项目或资金相当短缺的项目或未来情况很难预测而投资者又特别关心资金补偿的项目进行分析是特别有用的。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果。 -

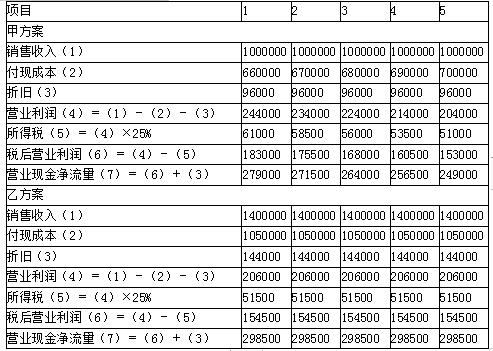

第16题:

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资750000元。两方案的预计使用寿命均为5年,折旧均采用直线法,预计残值甲方案为20000元,乙方案为30000元,假定均与税法规定一致。

甲方案预计年销售收入为1000000元,第一年付现成本为660000元,以后在此基础上每年增加维修费10000元(允许税前抵扣)。项目投入营运时,甲方案需垫支营运资金200000元,

乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,乙方案需垫支营运资金250000元。公司所得税税率为25%。

要求:

(1)计算甲、乙方案投资期现金流量

(2)计算甲、乙方案营业期现金流量

(3)计算甲、乙方案终结期现金流量

(4)计算甲、乙方案各年现金流量合计(NCFt)答案:解析:(1)

甲方案投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

乙方案投资期现金净流量=-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

(2)营业期现金流量计算表

(3)甲方案终结期现金净流量=20000(固定资产变价净收入)+200000(垫支营运资金收回)=220000(元)

乙方案终结期现金净流量=30000(固定资产变价净收入)+250000(垫支营运资金收回)=280000(元)

【提示】本题因假定折旧方法、年限、残值均与税法规定一致,所以不存在固定资产变现净损益对现金净流量的影响。

(4)甲方案各年现金流量:

NCF0=投资期现金净流量=-500000(固定资产投资)-200000(垫支营运资金)=-700000(元)

NCF1=第1年营业期现金净流量=279000(元)

NCF2=第2年营业期现金净流量=271500(元)

NCF3=第3年营业期现金净流量=264000(元)

NCF4=第4年营业期现金净流量=256500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=249000+220000=469000(元)

乙方案各年现金流量:

NCF0=投资期现金净流量==-750000(固定资产投资)-250000(垫支营运资金)=-1000000(元)

NCF1=第1年营业期现金净流量=298500(元)

NCF2=第2年营业期现金净流量=298500(元)

NCF3=第3年营业期现金净流量=298500(元)

NCF4=第4年营业期现金净流量=298500(元)

NCF5=第5年营业期现金净流量+终结期现金净流量=298500+280000=578500(元) -

第17题:

在投资方案现金流量表中,从投资方案各个投资者的角度出发,以投资者的出资额作为计算基础,用以计算投资方案投资各方财务内部收益率的表格是( )。A.投资现金流量表

B.资本金现金流量表

C.投资各方现金流量表

D.财务计划现金流量表答案:C解析:2020版教材P298

本题考查的是工程项目经济评价报表的编制。投资各方现金流量表从投资方案各个投资者的角度出发,以投资者的出资额作为计算基础,用以计算投资方案投资各方财务内部收益率。 -

第18题:

为了正确计算投资方案的增量现金流量,下列说法错误的是()。

- A、考虑机会成本

- B、考虑沉没成本

- C、考虑税收

- D、考虑对公司其他经营活动的影响

正确答案:B -

第19题:

计算投资方案的现金流量时,需考虑的成本是:()

- A、沉入成本

- B、历史成本

- C、重置成本

- D、账面成本

正确答案:C -

第20题:

反映技术方案计算期各年的投资、融资及经营活动的现金流人和流出,用于计算盈余资金,分析技术方案的财务生存能力的现金流量表是()。

- A、投资现金流量表

- B、投资各方现金流量表

- C、资本金现金流量表

- D、财务计划现金流量表

正确答案:D -

第21题:

单选题分别从投资方案各个投资者的角度出发,以投资者的出资额作为计算的基础,用以计算投资方案投资各方财务内部收益率的投资方案现金流量表属于()。A财务计划现金流量表

B投资现金流量表

C资本金现金流量表

D投资各方现金流量表

正确答案: C解析: 暂无解析 -

第22题:

单选题计算投资方案的现金流量时,需考虑的成本是:()A沉入成本

B历史成本

C重置成本

D账面成本

正确答案: B解析: 暂无解析 -

第23题:

单选题下列关于现金流量表的表述中,说法不正确的是()A项目资本金现金流量表反映投资者各方权益投资的获利能力

B项目资本金现金流量表考虑了融资,属于融资后分析

C通过项目投资现金流量表可计算项目财务内部收益、财务净现值等评价指标

D项目投资现金流量表以项目所需总投资为计算基础,不考虑融资方案影响

正确答案: B解析: 项目资本金现金流量表反映项目投资者整体在该项目上的盈利能力分析。 -

第24题:

单选题以技术方案建设所需的总投资作为计算基础,反映技术方案在整个计算期内现金流人和流出的现金流量表是( )A资本金现金流量表

B投资各方现金流量表

C财务计划现金流量表

D投资现金流量表

正确答案: A解析: