审计师计划解决一家大型消费品仓库的年度实物存货盘点过程中揭示的存货异常短缺问题。在本年开始之初,库房就建立了循环盘点程序,取代了在每个月末盘点整个生产线的分裂式流程。循环盘点程序看来很有效,因为对放在库房的几千种不同产品而言,全年仅有9项微小调整。库房主管解释说,15位仓库职员中的每一位每天选择1种商品进行循环盘点,而这是基于所盘点商品的效率的。库房中针对控制相关问题(包括舞弊)的机会增加,这是因为( )。A.库房人员选择商品用于循环盘点 B.已经建立的循环盘点程序取代了较无效率的程序 C.实施循环盘点

题目

B.已经建立的循环盘点程序取代了较无效率的程序

C.实施循环盘点流程后,全年只有9项微小调整得到了记录

D.库房人员记录循环盘点信息

相似考题

更多“审计师计划解决一家大型消费品仓库的年度实物存货盘点过程中揭示的存货异常短缺问题。在本年开始之初,库房就建立了循环盘点程序,取代了在每个月末盘点整个生产线的分裂式流程。循环盘点程序看来很有效,因为对放在库房的几千种不同产品而言,全年仅有9项微小调整。库房主管解释说,15位仓库职员中的每一位每天选择1种商品进行循环盘点,而这是基于所盘点商品的效率的。库房中针对控制相关问题(包括舞弊)的机会增加,这是”相关问题

-

第1题:

下列各项中,审计人员可以据以判断生产与存货循环内部控制风险较高的有()A、内部审计人员监督存货盘点

B、存货盘点只由仓库报关员实施

C、定期对陈旧过时的存货进行处理

D、存货盘点的范围包括寄销外地的存货

E、存货盘点结果显示存在较多账实不符情况答案:B,E解析:选项B,存货盘点应由仓库保管员执行,由除内部审计人员和仓库保管员以外的人员监督。选项E,存货盘点结果显示有较多账实不符的情况,说明存货的内部控制存在较多的缺陷,生产与存货循环存在较高的风险。 -

第2题:

(2012年)审计人员决定对存货实施监盘程序在审计人员的要求下,乙公司成立了存货盘点小组并与审计人员一起研究制定了盘点计划。乙公司共有A、B两个仓库目分别位于两个分厂内,公司总经理建议对A、B两个仓库先后进行盘点,审计人员予以认可。盘点过程中,审计人员始终在现场监督盘点的进行,并随时抽查复核盘点记录;盘点结束后,审计人员将盘点结果与存货明细账进行核对,对发现的差异作出记录,井要求乙公司查找原因。关于存货监盘的做法中,正确的有( )。A.审计人员参与制订盘点计划

B.对A、B两个仓库先后进行盘点

C.审计人员抽查复核盘点记录

D.将盘点结果与存货明细账核对答案:A,C,D解析: -

第3题:

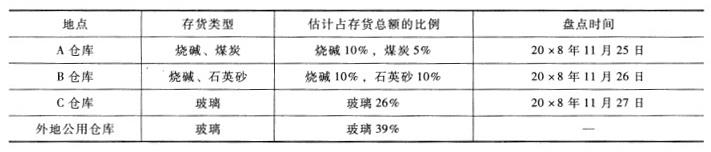

B注册会计师负责对乙公司20×8年度财务报表进行审计。乙公司为玻璃制造企业,20×8年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、烧碱、石英砂,其中60%的玻璃存放在外地公用仓库。乙公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。乙公司拟于20×8年11月25日至27日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立性的人员执行。存货盘点计划的部分内容摘录如下:(1)存货盘点范围、地点和时间安排

(2)存放在外地公用仓库存货的检查对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供20×8年11月27日的盘点清单。(3)存货数量的确定方法对于烧碱,煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法,确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。(4)盘点标签的设计、使用和控制对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。

要求:

针对上述存货盘点计划第(1)至第(5)项,逐项判断上述存货盘点计划是否存在缺陷。如果存在缺陷,简要提出改进建议。

答案:解析:本题考查的知识点是“存货监盘的知识”。

(1)存在三个缺陷。A、B仓库的存货中均存在烧碱,对于同一类型的存货,建议采用同时盘点的方法,不应该安排在不同的时间;对于存放在公用仓库的存货——玻璃,占存货总额的39%,是非常高比例的存货,建议安排时间进行盘点,纳入盘点范围;乙公司内部控制比较薄弱,应该选择在资产负债表日前后进行盘点。

(2)存在缺陷。对于存放在公允仓库的存货,采取的盘点方式恰当的是发函确认,由于乙公司与存货相关的内部控制薄弱,所以不能够仅仅依靠签收单作为盘点的方式。

(3)存在缺陷。盘点方式不恰当,对于烧碱、煤炭和石英砂等堆积型存货,应该选择的盘点方式通常为运用工程估测、几何计算、高空勘测,并依赖详细的存货记录;如果堆场中存货堆不高,可进行实地监盘,或通过旋转存货堆加以估计。

(4)不存在缺陷。

(5)存在缺陷。盘点结束后,对于盘盈或盘亏的存货,不应由仓库保管人员对于存货实物数量和仓库存货记录进行调节。应该安排与仓库保管有关的主管人员负责调节。

-

第4题:

库房管理的“先进先出法”有利于()。

- A、库房整齐

- B、存货盘点

- C、循环使用

- D、A、B、C

正确答案:A -

第5题:

仓库盘点的方法包括账面盘点和()

- A、实际盘点

- B、现货盘点

- C、循环盘点

- D、期末盘点

正确答案:B -

第6题:

()是在每季前两个月的月末对库存货物进行账面盘点推算月末库存,到季末才进行实地盘点。

- A、月末帐盘季末实盘

- B、定期盘点

- C、循环盘点

- D、局部盘点

正确答案:A -

第7题:

审计师计划解决一家大型消费品仓库的年度实物存货盘点过程中揭示的存货异常短缺问题。在本年开始之初,库房就建立了循环盘点程序,取代了在每个月末盘点整个生产线的分裂式流程。循环盘点程序看来很有效,因为对放在库房的几千种不同产品而言,全年仅有9项微小调整。库房主管解释说,15位仓库职员中的每一位每天选择1种商品进行循环盘点,而这是基于所盘点商品的效率的。库房中针对控制相关问题(包括舞弊)的机会增加,这是因为()。

- A、库房人员选择商品用于循环盘点

- B、已经建立的循环盘点程序取代了较无效率的程序

- C、实施循环盘点流程后,全年只有9项微小调整得到了记录

- D、库房人员记录循环盘点信息

正确答案:A -

第8题:

单选题库房管理的“先进先出法”有利于()。A库房整齐

B存货盘点

C循环使用

DA、B、C

正确答案: C解析: 暂无解析 -

第9题:

单选题关于期末存货的监盘程序,以下与测试存货的完整性认定不相关的是()。A从存货实物中选取项目追查至存货盘点记录

B在存货盘点过程中关注存货的移动情况

C从存货盘点记录中选取项目追查至存货实物

D在存货盘点结束前再次观察盘点现场

正确答案: B解析: 选项C是"逆查"(细节测试方向),获取的审计证据是证明存货存在认定,与存货完整性认定无关。 -

第10题:

多选题下列各项中,审计人员可以据此判断生产与存货循环内部控制风险较高的有 ( )。A内部审计人员监督存货盘点

B存货盘点只由仓库保管员实施

C定期对陈旧过时的存货进行处理

D存货盘点的范围包括寄销外地的存货

E存货盘点结果显示存在较多账实不符情况

正确答案: D,A解析: -

第11题:

多选题对库房每日有变动(材料的增加或减少)的材料,当日复查一次,即当天对库房收入或发出的材料,核对怅、卡,物是否对口的盘点方式是()。A对口盘点

B永续盘点

C定期盘点

D按时盘点

正确答案: D,C解析: 暂无解析 -

第12题:

单选题仓库盘点的方法包括账面盘点和()A实际盘点

B现货盘点

C循环盘点

D期末盘点

正确答案: B解析: 暂无解析 -

第13题:

(2016年)下列各项中,审计人员可以据以判断生产与存货循环内部控制风险较高的有:A.内部审计人员监督存货盘点

B.存货盘点只由仓库保管员实施

C.定期对陈旧过时的存货进行处理

D.存货盘点的范围包括寄销外地的存货

E.存货盘点结果显示存在较多账实不符情况答案:B,E解析:选项B,存货盘点由独立于保管人员之外的其他部门人员定期进行。选项E,存货盘点结果显示有较多账实不符的情况,说明存货的内部控制存在较多的缺陷,生产与存货循环存在较高的风险。 -

第14题:

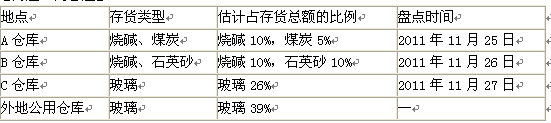

B注册会计师负责对乙公司2011年度财务报表进行审计。乙公司为玻璃制造企业,2011年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、烧碱、石英砂,其中60%的玻璃存放在外地公用仓库。乙公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。乙公司拟于2011年11月25日至27日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立的人员执行,不同的类型的存货安排不同的盘点小组。

资料一:乙公司存货盘点计划的部分内容摘录如下:

(1)存货盘点范围、地点和时间安排见下表:

(2)存放在外地公用仓库存货的检查:

对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供2011年11月27日的盘点清单。

(3)存货数量的确定方法:

对于烧碱、煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法,确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。

(4)盘点标签的设计、使用和控制:

对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。

(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。

要求一:针对上述资料一中的存货盘点计划第(1)至第(5)项,逐项判断上述存货盘点计划是否存在缺陷。如果存在缺陷,简要提出改进建议。答案:解析:

(1)第(1)项中存在缺陷。乙公司确定的存货整体盘点时间不正确,内部控制比较薄弱,应该选择在期末进行盘点。烧碱盘点时间不正确,A仓库和B仓库的存货中均存在烧碱,对于同一类型的存货,建议采用同时盘点的方法,不应该安排在不同的时间。

(2)第(2)项中存在缺陷。对于存放在外地公用仓库的存货——玻璃盘点方式不正确,因为其占存货总额的比例达到39%,所以应该考虑采用实地盘点的方式。

(3)第(3)项中存在缺陷。对堆积型存货数量的确定方法不正确,对于烧碱、煤炭和石英砂等堆积型存货,应该选择的盘点方式,通常为运用工程估测、几何计算、高空勘测,并依赖详细的存货记录;如果堆场中存货堆不高,通过旋转存货堆加以估计。

(4)第(4)项中存在缺陷。盘点标签的使用和控制不正确。由负责盘点存货的人员将一套标签粘贴在已盘点的存货上,另一套由其返还给盘点监督人员,由其将标签连同盘点表交存财务部门。

(5)第(5)项中存在缺陷。盘点结束后,对于盘盈或盘亏的存货,不应由仓库保管人员对于存货实物数量和仓库存货记录进行调节。应由乙公司组成调查小组对盘盈或盘亏进行分析和处理(复核确认),并将存货实物数量和仓库记录调节相符。

-

第15题:

S注册会计师负责对XYZ公司2016年度财务报表进行审计。XYZ公司为玻璃制造企业,2016年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、烧碱、石英砂,其中60%的玻璃存放在外地公用仓库。XYZ公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。XYZ公司拟于2016年11月25日至27日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立性的人员执行。存货盘点计划的部分内容摘录如下:

(1)存货盘点范围、地点和时间安排

(2)存放在外地公用仓库存货的检查

对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供2016年11月27日的盘点清单。

(3)存货数量的确定方法

对于烧碱、煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。

(4)盘点标签的设计、使用和控制

对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。

(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。

要求:

(1)针对上述存货盘点计划第(1)至第(5)项,逐项判断上述存货盘点计划是否存在缺陷。如果存在缺陷,简要提出改进建议。

(2)基于XYZ公司存货盘点的日期是11月25日至27日,S注册会计师还需要采取哪些实质性程序。(任意两条即可)答案:解析:针对要求(1):

在第(1)事项中,即“存货盘点范围、地点和时间安排”的盘点计划中分别存在以下缺陷:

缺陷1:XYZ公司存货盘点时间不恰当。XYZ公司存货相关的内部控制比较薄弱,盘点时间最好接近12月31日,盘点时间与12月31日间隔时间太长。

缺陷2:对烧碱存货盘点时间安排不恰当。对于存放在A、B不同仓库的烧碱应安排在相同的时间盘点。

缺陷3:盘点范围不恰当。对存放在外地的占存货总量39%的玻璃应当纳入盘点范围,制定盘点程序。

在第(2)事项中,即“存放在外地公用仓库存货”的盘点计划存在的缺陷:

由于XYZ公司存货相关的内部控制比较薄弱,XYZ公司应当列示截至12月31日的清单,纳入盘点计划,因为注册会计师对该批重大比例的存货会函证或依赖其他注册会计师的工作或考虑实地监盘,盘点计划应当与监盘计划协调。

在第(3)事项中,即“存货数量的确定方法”的盘点计划存在的缺陷:

对于烧碱、煤炭和石英砂这些堆积型的存货,一般来说,估计存货数量存在困难,XYZ公司应当运用工程估测、几何计算、高空勘测,并依赖详细的存货记录来确定其数量。

在第(4)事项中,盘点标签的使用和控制存在缺陷。由负责盘点存货的人员将一套标签粘贴在已盘点的存货上,另一套由其返还给存货盘点监督人员,由监督人员将盘点标签连同存货盘点表交存财务部门。

在第(5)事项中,即“由仓库保管员调节盘盈或盘亏”的盘点计划存在的缺陷:

盘点结束后,应当由XYZ公司组成调查小组,对盘盈或盘亏的存货进行分析和处理(复核确认),并将存货实物数量和仓库记录调节相符。

针对要求(2):

①比较盘点日和财务报表日之间的存货信息以识别异常项目,并对其执行适当的审计程序(例如实地察看等);

②对存货周转率或存货销售周转天数等实施实质性分析程序;

③对盘点日至财务报表日之间的存货采购和存货销售分别实施双向检查;

④测试存货销售和采购在盘点日和财务报表日的截止是否正确。 -

第16题:

()是仓库的全面性的商品大盘点,一般是每季度进行一次,由货主派人会同仓库保管员、商品会计起盘点对帐。

- A、循环盘点

- B、日常盘点

- C、定期盘点

- D、临时盘点

正确答案:C -

第17题:

对库房每日有变动(材料的增加或减少)的材料,当日复查一次,即当天对库房收入或发出的材料,核对怅、卡,物是否对口的盘点方式是()。

- A、对口盘点

- B、永续盘点

- C、定期盘点

- D、按时盘点

正确答案:B,D -

第18题:

()是指仓库的全面性的商品大盘点,一般是每季度进行一次,由货主派人会同仓库保管员,商品会计一起盘点对账。

- A、循环盘点

- B、日常盘点

- C、定期盘点

- D、临时盘点

正确答案:C -

第19题:

以下有关期末存货的监盘程序中,与测试存货盘点记录的完整性不相关的是()。

- A、从存货盘点记录中选取项目追查至存货实物

- B、从存货实物中选取项目追查至存货盘点记录

- C、在存货盘点过程中关注存货的移动情况

- D、在存货盘点结束前,再次观察盘点现场

正确答案:A -

第20题:

单选题针对存货监盘程序,以下与存货的存在认定不相关的是( )。A从存货盘点记录中选取项目追查至存货实物

B从存货实物中选取项目追查至存货盘点记录

C在存货盘点过程中关注存货的移动情况

D在存货盘点结束前再次观察盘点现场

正确答案: B解析:

B项,注册会计师“从实到账”的存货监盘程序属于“顺查”,主要检查存货的完整性认定,不能实现存货的存在认定。 -

第21题:

单选题()是在每季前两个月的月末对库存货物进行账面盘点推算月末库存,到季末才进行实地盘点。A月末帐盘季末实盘

B定期盘点

C循环盘点

D局部盘点

正确答案: D解析: 暂无解析 -

第22题:

问答题B注册会计师负责对乙公司2017年度财务报表进行审计。乙公司为玻璃制造企业,2017年末存货余额占资产总额比重重大。存货包括玻璃、煤炭、烧碱、石英砂,其中60%的玻璃存放在外地公用仓库。乙公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。乙公司拟于2017年11月25日至27日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立的人员执行。存货盘点计划的部分内容摘录如下:(1)存货盘点范围、地点和时间安排(2)存放在外地公用仓库存货的检查。对存放在外地公用仓库的玻璃,检查公用仓库签收单,请公用仓库自行盘点,并提供2017年11月27日的盘点清单。(3)存货数量的确定方法。对于烧碱、煤炭和石英砂等堆积型存货,采用观察以及检查相关的收、发、存凭证和记录的方法,确定存货数量;对于存放在C仓库的玻璃,按照包装箱标明的规格和数量进行盘点,并辅以适当的开箱检查。(4)盘点标签的设计、使用和控制。对存放在C仓库玻璃的盘点,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。(5)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。针对上述存货盘点计划第(1)至第(5)项,逐项判断上述存货盘点计划是否存在缺陷。如果存在缺陷,简要提出改进建议。正确答案: (1)第(1)项中存在缺陷。乙公司确定的存货整体盘点时间不正确。因与存货相关的内部控制比较薄弱,应当选择在期末实施盘点。乙公司确定的烧碱盘点时间不正确,烧碱分别存放在A.B仓库,应在同一时点进行盘点,而不应安排在不同日期。(2)第(2)项中存在缺陷。对存放在外地公用仓库的玻璃盘点方式不正确。因存放在外地公用仓库的玻璃占存货金额的比重较大,应当考虑实地盘点。(3)第(3)项中存在缺陷。对堆积型存货数量的确定方法不正确。对于烧碱,煤炭和石英砂等堆积型存货,应该选择的盘点方式,通常为运用工程估测,几何计算,高空勘测等计量方法,并依赖详细的存货记录。(4)第(4)项中存在缺陷。盘点标签的使用和控制不正确。由负责盘点存货的人员将一套标签粘贴在已盘点的存货上,另一套由其返还给盘点监督人员,由监督人员将盘点标签连同存货盘点表交存财务部门。(5)第(5)项中存在缺陷。盘点结束后,对于盘盈或盘亏的存货,不应由仓库保管人员对存货实物数量和仓库存货记录进行调节,应由乙公司组成调查小组对盘盈或盘亏进行分析和处理(复核确认),并将存货实物数量和仓库存货记录调节相符。(6)存货盘点结束时的工作①再次观察盘点现场,以确定所有应纳入盘点范围的存货是否均已盘点。②取得并检查已填用,作废及未使用盘点表单的号码记录,确定其是否连续编号,查明已发放的表单是否均已收回,并与存货盘点的汇总记录进行核对。解析: 暂无解析 -

第23题:

单选题针对存货监盘,以下与存货的存在认定不相关的是()。A在存货盘点过程中关注存货的移动情况

B在存货盘点结束前再次观察盘点现场

C从存货盘点记录中选取项目追查至存货实物

D从存货实物中选取项目追查至存货盘点记录

正确答案: A解析: 选项D正确,注册会计师从存货实物中选取项目追查至存货盘点记录,获取的审计证据与存货完整性认定相关,与存货存在认定无关。 -

第24题:

单选题()是指仓库的全面性的商品大盘点,一般是每季度进行一次,由货主派人会同仓库保管员,商品会计一起盘点对账。A循环盘点

B日常盘点

C定期盘点

D临时盘点

正确答案: C解析: 暂无解析