某公司生产和销售100000个单位变动成本是20美元的部件。其中,1200件超过了公司允许的误差标准,发生返工成本每个12美元,返工部件以45美元售出,正品的售价是50美元,如果公司实施质量保证程序,确保所有部件都符合标准,公司从这些部件中产生的边际贡献应当至少增加:( )A.14400美元 B.20400美元 C.21600美元 D.39600美元

题目

B.20400美元

C.21600美元

D.39600美元

相似考题

更多“某公司生产和销售100000个单位变动成本是20美元的部件。其中,1200件超过了公司允许的误差标准,发生返工成本每个12美元,返工部件以45美元售出,正品的售价是50美元,如果公司实施质量保证程序,确保所有部件都符合标准,公司从这些部件中产生的边际贡献应当至少增加:( )”相关问题

-

第1题:

在营运的第1年,公司的固定营业成本是50000美元。它的销售量是10000单位,每单位售价10美元变动成本是每单位4美元。如果所有的价格和成本在下1年都不变,预计销售额上升到25000单位,那么下1年的经营杠杆率(公司营运使用固定成本的程度)是( )。A.1.25

B.1.50

C.2.0

D.6.0答案:B解析:预计的经营杠杆率计算如下:DOL=Q(P-V)/[Q(P-V)-F]=25000×(10-4)/[25000×(10-4)-50000]=150000/100000=1.50其中,DOL=经营杠杆率;Q=销售量;P=单位价格;V=单位变动成本;F=固定营运成本。选项A不正确,因为它在下列经营杠杆率公式中,错误地使用了对总收益,而不是对固定成本的贡献。其计算如下:DOL=Q(P)/[Q(P)-F]=(25000×10)/[25000×10-50000]=250000/200000=1.25选项C不正确,该选项在计算经营杠杆率时使用了第1年的销售水平10000单位和总收益,而不是对固定成本的贡献。其计算如下:DOL=Q(P)/[Q(P)-F]=(10000×10)/(10000×10-50000)=100000/50000=2.00选项D不正确,因为它在计算经营杠杆率时使用了第1年的销售水平10000单位产品。其计算如下:DOL=Q(P-V)/[Q(P-V)-F]=10000×(10-4)/[10000×(10-4)-50000]=60000110000=6.00 -

第2题:

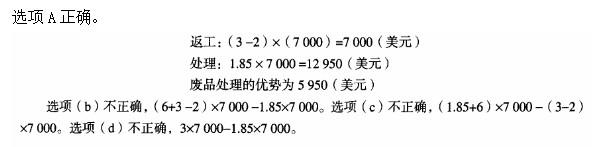

一家公司有7000个过时的玩具存货,每个的生产成本是6美元。如果对玩具进行再加工,每个花费2美元成本,那么玩具可以以每个3美元的单价出售。如果将玩具作为废品处理,那么每个玩具的售价为1.85美元。这两种方法哪一种更好,较好的一种比另一种带来的销售额多( )。A.废弃,5950美元

B.返工,36050美元

C.废弃,47950美元

D.返工,8050美元答案:A解析:

-

第3题:

公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()

- A、350,000美元;

- B、500,000美元;

- C、850,000美元;

- D、1,200,000美元。

正确答案:B -

第4题:

一个企业以总成本5000美元生产1000单位产品。如果将产量增加到1001单位,总成本增加到5008美元。这些信息告诉了你关于这个企业的什么()

- A、边际成本是5美元,平均可变成本是8美元

- B、边际成本是5美元,平均可变成本是5美元

- C、边际成本是5美元,平均总成本是8美元

- D、边际成本是5美元,平均总成本是5美元

正确答案:D -

第5题:

某公司每年发生450,000美元的固定生产成本,其中150,000美元为非现金支出。单位可变成本为15美元,单位销售价格为25美元。该公司要销售多少个单位才实现盈亏平衡?()

- A、18,000个单位;

- B、30,000个单位;

- C、45,000个单位;

- D、60,000个单位。

正确答案:C -

第6题:

计算成本和保本点Bob’sBikes公司(BBI)制造生物科技太阳镜。其单位变动材料成本为1.43美元,单位变动人工成本为2.44美元。 如果单位销售价格是10.00美元,从现金的意义上看,公司能保本吗?如果每年的折旧是190000美元,会计保本点是多少?

正确答案: 总销售收入=320000*10=3200000美元.从现金的意义上看,3200000美元.>1888400美元.,所以公司能保本,净利润为正值.

保本点=固定成本+折旧/单位价格-变动成本世纪末=>>保本点=840000/6.13=137031美元. -

第7题:

公司年固定生产成本为450,000美元,其中150,000美元为非现金支出。单位可变成本为15美元,单位售价为25美元。公司销售单位的盈亏平衡量为()

- A、18,000单位

- B、30,000单位

- C、45,000单位

- D、60,000单位

正确答案:C -

第8题:

单选题一个企业以总成本5000美元生产1000单位产品。如果将产量增加到1001单位,总成本增加到5008美元。这些信息告诉了你关于这个企业的什么()A边际成本是5美元,平均可变成本是8美元

B边际成本是5美元,平均可变成本是5美元

C边际成本是5美元,平均总成本是8美元

D边际成本是5美元,平均总成本是5美元

正确答案: B解析: 暂无解析 -

第9题:

单选题如果生产10单位产品的总成本是100美元,第11单位的边际成本是21美元,那么( )。A第11单位产品的总可变成本是21美元

B第10单位的边际成本大于21美元

C第11单位的平均成本是11美元

D第10单位的边际成本小于12美元

E第11单位的平均可变成本是11美元

正确答案: D解析:

TC10=100(美元),TC11=100+21=121(美元),ATC11=121/11=11(美元)。 -

第10题:

单选题公司生产和销售了10万个单位的某种部件,单位可变成本为20美元。在生产的这些单位中,1200个因不符合公司的公差规格要求而返工,单位返工成本为12美元。返工未完成的部件作为工厂二等质量产品以每个单位45美元的价格出售,而每个一等质量产品的价格为50美元。如果公司实施了质量保证计划,从而确保各个产出的单位均符合规格,则公司在此部件方面的边际收益将增加()A14400美元

B20400关元

C21600美元

D39600美元

正确答案: C解析: 暂无解析 -

第11题:

问答题计算成本和保本点Bob’sBikes公司(BBI)制造生物科技太阳镜。其单位变动材料成本为1.43美元,单位变动人工成本为2.44美元。 如果单位销售价格是10.00美元,从现金的意义上看,公司能保本吗?如果每年的折旧是190000美元,会计保本点是多少?正确答案: 总销售收入=320000*10=3200000美元.从现金的意义上看,3200000美元.>1888400美元.,所以公司能保本,净利润为正值.

保本点=固定成本+折旧/单位价格-变动成本世纪末=>>保本点=840000/6.13=137031美元.解析: 暂无解析 -

第12题:

单选题某公司每年发生450,000美元的固定生产成本,其中150,000美元为非现金支出。单位可变成本为15美元,单位销售价格为25美元。该公司要销售多少个单位才实现盈亏平衡?()A18,000个单位;

B30,000个单位;

C45,000个单位;

D60,000个单位。

正确答案: C解析: 暂无解析 -

第13题:

只有两家公司生产A产品,且两家公司的产品成品无差异。A产品的成本是1美元,销售价格是2美元,每年的总需求是100,000件。现在,每家公司年销售50,000件。如果一个公司决定降价到1.25美元以取得100%的市场份额,另一个公司价格不变,降价的公司的利润将:A.增加50,000美元

B.增加25,000美元

C.不变

D.减少25,000美元答案:D解析:降价前公司利润为50,000美元,降价后公司利润为0.25×100,000=25,000美元,故公司利润减少25,000美元。 -

第14题:

一家公司生产一种产品,销售价格是30美元。预期下一年的固定成本是180000美元,变动成本估计是每单位26美元。要达到盈亏平衡,公司必须销售( )产品。A.6000单位

B.6924单位

C.45000单位

D.720000单位答案:C解析:每单位产品对制造费用的贡献为4.00美元。固定成本180000美元除以贡献4.00美元即得到此答案。选项A不正确,因为它忽略了变动成本,认为需要分摊固定成本的销售总量仅为180000美元/30美元。选项B不正确,因为它用总固定成本除以单位变动成本。选项D不正确,因为它用总固定成本乘以每单位产品对制造费用的贡献4.00美元,而不是除以它。 -

第15题:

一家公司每年销售1500单位的产品,以每单位5美元的价格订货500单位。公司没有安全存货。如果公司的资本成本为12%,那么它有年持有成本为:()

- A、150美元

- B、180美元

- C、300美元

- D、900美元

正确答案:A -

第16题:

美国的汽车公司运用5年期未对冲的美元贷款收购德国的汽车零部件公司。如果美元兑欧元的汇率上升,下列哪项为真()

- A、欧元计价的销售转化为美元时价值上升

- B、美元贷款成本会变高

- C、汽车公司具有汇率转换风险

- D、德国子公司以美元估值时价值更高

正确答案:C -

第17题:

某公司生产和销售100,000个单位变动成本是$20的部件。其中,1,200件超过了公司允许的误差标准,发生返工成本每个$12。返工部件以$45售出,正品的售价是$50。如果公司实施质量保证程序,确保所有部件都符合标准,公司从这些部件中产生的边际贡献应当至少增加:()

- A、$14,400

- B、$20,400

- C、$21,600

- D、$39,600

正确答案:B -

第18题:

公司生产和销售了10万个单位的某种部件,单位可变成本为20美元。在生产的这些单位中,1200个因不符合公司的公差规格要求而返工,单位返工成本为12美元。返工未完成的部件作为工厂二等质量产品以每个单位45美元的价格出售,而每个一等质量产品的价格为50美元。如果公司实施了质量保证计划,从而确保各个产出的单位均符合规格,则公司在此部件方面的边际收益将增加()

- A、14400美元

- B、20400关元

- C、21600美元

- D、39600美元

正确答案:B -

第19题:

某公司产品的销售单价是20美元,其单位可变成本是15美元,每年的固定成本是50万美元。该公司期望在下一年销售20万个单位的产品。该公司的贡献毛益率将是多少?()

- A、12.5%

- B、25%

- C、75.0%

- D、87.5%

正确答案:B -

第20题:

单选题如果生产10单位产品的总成本是100美元,第11单位的边际成本是21美元,那么( )。A第11单位产品的TVC是21美元

B第10单位的边际成本大于21美元

C第11单位的平均总成本是11美元

D第10单位的边际成本小于12美元

正确答案: C解析:

生产10单位产品的总成本:TC10=100(美元),生产11单位产品的总成本:TC11=100+21=121(美元),第11单位的平均总成本:AC11=121/11=11(美元)。 -

第21题:

单选题公司预计以12美元的单价销售100,000个单位的产品。改产品的单位可变成本为7美元。如果固定成本为350,000美元,那么,预计的边际贡献总额为:()A350,000美元;

B500,000美元;

C850,000美元;

D1,200,000美元。

正确答案: A解析: 暂无解析 -

第22题:

单选题某公司制造一种应用某种部件的产品,该公司的一家供应商已提出以20美元的单价向其销售该部件,如果从该供应商处采购该部件,则生产该产品的成本将下降20%,此外,因此腾出的设施可生产500个单位的其他产品,该产品的边际贡献为每单位2美元,那么,这1000美元(500个单位成本乘以每单位2美元)属于:()A机会成本,因此与自己制造还是从外面采购的决定无关;

B机会成本,因此与自己制造还是从外面采购的决定相关;

C支出成本,因此与自己制造还是从外面采购的决定无关;

D支出成本,因此与自己制造还是从外面采购的决定相关。

正确答案: D解析: 暂无解析 -

第23题:

单选题某公司产品的销售单价是20美元,其单位可变成本是15美元,每年的固定成本是50万美元。该公司期望在下一年销售20万个单位的产品。该公司的贡献毛益率将是多少?()A12.5%

B25%

C75.0%

D87.5%

正确答案: A解析: 公司的贡献毛益率=(销售单价-单位可变成本)/销售单价=(20-15)/20=25% 或(20*20-15*20)/20*20=25%