审计人员执行的下列审计程序中与实现采购交易分类目标最相关的是( )。A.追查存货的采购至存货永续盘存记录 B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较 C.参照卖方发票,比较会计科目表上的分类 D.从卖方发票追查至采购明细账

题目

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从卖方发票追查至采购明细账

相似考题

更多“审计人员执行的下列审计程序中与实现采购交易分类目标最相关的是( )。”相关问题

-

第1题:

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。

(1)审计目标

A.登记人账的销售交易确系已经发货给真实的顾客

B.所有销售交易均已登记入账

C.登记人账的销售数量确系已发货的数量,已正确开具账单并登记入账

D.销售交易的分类恰当

(2)实质性程序

F.检查证明销售交易划分类别的原始凭证

G.发运凭证为起点,追查至销售发票和账簿记录

H.追查主营业务收入明细账中的分录至销售发票

I.以主营业务收入明细账为起点,追查至销售单中的赊销审批和发运审批单据

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填人下列表格中。 答案:解析:

答案:解析:

-

第2题:

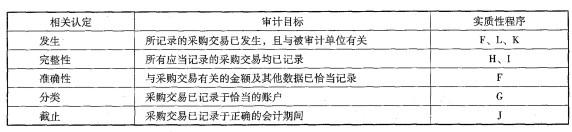

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。答案:解析:本题考核的知识点是“认定、审计目标和实质性程序的对应选择”。

-

第3题:

《标准》要求首席审计执行官建立和维护质量保证方案以评估内审部门的运作情况。下列选项中与保持所有审计活动高质量的目标最直接相关的是?()

- A、遵守外部审计协会的《道德规范》。

- B、与外部审计师合作。

- C、对审计方案、工作底稿和工作报告草稿进行监督性复核。

- D、提供给所有专业审计人员教育标准。

正确答案:C -

第4题:

审计程序与审计目标的实现?

正确答案:审计程序是指审计工作从开始到结束的整个过程。审计程序的主要内容包括接受业务委托、计划审计工作、实施风险评估程序、实施控制测试和实质性程序及完成审计工作和编制审计报告。

(1)接受业务委;

(2)托计划审计工作;

(3)实施风险评估程序;

(4)实施控制测试和实质性程序;

(5)完成审计工和和编制审计报告。

本阶段主要工作有:

审计期初余额、比较数据、期后事项和或有事项;考虑持续经营问题和获取管理层声明;汇总审计差异,并提请被审计单位调整或披露;复核审计工作底稿和财务报表;与管理层和治理层沟通;评价所有审计证据,形成审计意见;编制审计报告等。 -

第5题:

下列有关与审计相关的内部控制的说法中,正确的是()。

- A、与财务报告相关的内部控制均与审计相关

- B、与审计相关的内部控制并非均与财务报告相关

- C、与经营目标相关的内部控制与审计无关

- D、与合规目标相关的内部控制与审计无关

正确答案:B -

第6题:

多选题注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D对资产负债表日前后的应付账款执行抽查

正确答案: A,C解析: -

第7题:

单选题下列表述错误的是()A注册会计师针对同一项认定可以通过执行不同的审计程序获取相关的证据。

B如果某项审计程序与特定审计目标不相关,注册会计师可以通过扩大审计程序的范围来合理保证审计目标的实现。

C只与特定认定相关的审计证据不能替代与其他认定相关的审计证据。

D如果审计证据的证明力较强,注册会计师可以考虑减少所需证据的数量。

正确答案: A解析: 暂无解析 -

第8题:

单选题《标准》要求首席审计执行官建立和维护质量保证方案以评估内审部门的运作情况。下列选项中与保持所有审计活动高质量的目标最直接相关的是?()A遵守外部审计协会的《道德规范》。

B与外部审计师合作。

C对审计方案、工作底稿和工作报告草稿进行监督性复核。

D提供给所有专业审计人员教育标准。

正确答案: D解析: 本题考查的知识点是质量保证与改进程序的基本要求。

这正是《标准》所要求的,目的是提高审计工作质量。 -

第9题:

单选题审计证据的相关性是指审计证据必须与()相关。A审计内容

B审计目标

C审计范围

D审计程序

正确答案: D解析: 暂无解析 -

第10题:

多选题与管理层的认定相对应,具体审计目标基本结构包括()三部分。A与各类交易和事项相关的审计目标

B与期末账户余额相关的审计目标

C与列报相关的审计目标

正确答案: C,A解析: 暂无解析 -

第11题:

问答题资料:审计目标对审计工作发挥着导向作用,注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表是有关应收账款的认定、审计目标和审计程序。 最相关 的认定 应收账款的项目审计目标 审计程序 应收账款是否存在 应收账款是否归被审计单位所有 应收账款增减变动记录是否完整 (或所有应当记录的应收账款是 否均已记录) 应收账款是否可以收回,计提的 坏账准备是否适当 【要求】根据应收账款项目审计目标的提示,填写相应的最相关认定,并针对每个审计目标设计两项简要的审计程序(填入表中)。正确答案:解析: -

第12题:

不定项题“资料2”中,审计人员实施的审计程序无法实现内部控制测试目标的是()。A①

B②

C③

D④

正确答案: C解析: -

第13题:

注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A.追查存货的采购记录至存货永续盘存记录

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从验收单追查至采购明细账答案:A,C,D解析:选项A与采购交易发生认定相关,选项C与采购交易分类认定相关,选项D与采购交易完整性认定相关。 -

第14题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计目标设计审计程序。下表给出了应收账款的相关认定:

要求:请根据表中给出的应收账款的相关认定确定审计目标,并针对每一审计目标简要设计两项审计程序。答案:解析:本题考查的知识点是“具体审计目标”和“应收账款的实质性程序”。

-

第15题:

下列关于审计目标与审计程序的表述中,正确的有()。

- A、审计程序是保证实现审计方法的手段

- B、审计目标具有全面性与长期性

- C、审计目标在审计项目全过程中起决定性作用

- D、审计程序是保证实现审计目标的手段

- E、审计方法是确定审计程序的前提

正确答案:C,D -

第16题:

下列表述错误的是()

- A、注册会计师针对同一项认定可以通过执行不同的审计程序获取相关的证据。

- B、如果某项审计程序与特定审计目标不相关,注册会计师可以通过扩大审计程序的范围来合理保证审计目标的实现。

- C、只与特定认定相关的审计证据不能替代与其他认定相关的审计证据。

- D、如果审计证据的证明力较强,注册会计师可以考虑减少所需证据的数量。

正确答案:B -

第17题:

下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是()。

- A、CPA应当针对各类交易、账户余额、披露的认定设定审计目标

- B、一个审计目标可能有一项或多项审计程序与之对应

- C、审计程序并不是根据审计目标设计的

- D、一项审计程序也可能实现一个或多个审计目标

正确答案:C -

第18题:

不定项题“资料2”中,审计人员所执行的审计程序中,属于对采购与付款循环内部控制测试程序的有( )。A①

B②

C③

D④

正确答案: A解析: -

第19题:

多选题注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D从验收单追查至采购明细账

正确答案: B,A解析: -

第20题:

问答题审计程序与审计目标的实现?正确答案: 审计程序是指审计工作从开始到结束的整个过程。审计程序的主要内容包括接受业务委托、计划审计工作、实施风险评估程序、实施控制测试和实质性程序及完成审计工作和编制审计报告。

(1)接受业务委;

(2)托计划审计工作;

(3)实施风险评估程序;

(4)实施控制测试和实质性程序;

(5)完成审计工和和编制审计报告。

本阶段主要工作有:

审计期初余额、比较数据、期后事项和或有事项;考虑持续经营问题和获取管理层声明;汇总审计差异,并提请被审计单位调整或披露;复核审计工作底稿和财务报表;与管理层和治理层沟通;评价所有审计证据,形成审计意见;编制审计报告等。解析: 暂无解析 -

第21题:

单选题下列关于认定、审计目标和审计程序三者的对应关系表述不正确的是()。ACPA应当针对各类交易、账户余额、披露的认定设定审计目标

B一个审计目标可能有一项或多项审计程序与之对应

C审计程序并不是根据审计目标设计的

D一项审计程序也可能实现一个或多个审计目标

正确答案: B解析: 暂无解析 -

第22题:

多选题下列关于审计目标与审计程序的表述中,正确的有()。A审计程序是保证实现审计方法的手段

B审计目标具有全面性与长期性

C审计目标在审计项目全过程中起决定性作用

D审计程序是保证实现审计目标的手段

E审计方法是确定审计程序的前提

正确答案: B,A解析: 审计程序是保证实现审计目标的手段,选项A错误;审计目标具有局部性和阶段性,选项B错误;审计程序是确定审计方法的前提,选项E错误。 -

第23题:

单选题注册会计师执行的下列审计程序中与实现采购交易截止目标最相关的是()。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D从验收单追查至采购明细账

正确答案: C解析: 选项A与采购交易发生认定相关;

选项C与采购交易分类认定相关;

选项D与采购交易完整性认定相关。