审计人员运用系统选样法从10000张销售凭证中抽查200张。如果以第137号凭证作为起点,下列样本号码中一定会被选中的是:A:157 B:167 C:177 D:187

题目

B:167

C:177

D:187

相似考题

参考答案和解析

更多“审计人员运用系统选样法从10000张销售凭证中抽查200张。如果以第137号凭证作为起点,下列样本号码中一定会被选中的是:”相关问题

-

第1题:

审计人员运用系统选样法从5000张销售凭证中抽查100张。如果以第30号凭证作为起点,下列样本号码中一定会被选中的是( )。

A.80

B.110

C.130

D.170

E.180答案:A,C,E解析:[选项A]5000/100=50,30+50=80;

[选项B]80+50=130;

[选项E]130+50=180 -

第2题:

审计人员分析发现,被审计单位2014年度营业收入及毛利率明显高于2013年度,下列审计程序对检查虚增收入最为有效的是:A、抽查销售发票、发运凭证等原始凭证

B、将2014年度营业成本率与下年第一季度比较

C、函证大额应收账款

D、从应收账款明细账选取样本检查至销售发票、发运凭证等原始凭证答案:C解析:选项CD均可以证实应收账款的真实性,外部获取的证据可靠性高于内部获取的证据,因此选项C的证明力最强。 -

第3题:

注册会计师采用系统选样法从10000张凭证中选取200张作为样本, 确定随机起点为凭证编号的第35号,则抽取的第5张凭证的编号为( )。A.155

B.195

C.200

D.235答案:D解析:抽样间隔(区间)为10000÷200=50,抽取的前5张凭证的编号应为:35、85、135、185、235,即抽取的第5张凭证的编号应为235号。也可采用公式计算第5张凭证的编号=35+(5-1)×50=235号。 -

第4题:

审计人员采用系统选样法从JY公司8000张凭证中选取200张作为样本。要求:该种选样的间隔数是多少?

正确答案:根据间隔计算的公式M=N/n,其中M为选样间隔数,N为总体数量,n为选样数量;得出间隔数位8000/200=40 -

第5题:

审计人员采用系统选样法从JY公司8000张凭证中选取200张作为样本。要求:若随机起点为凭证号第27号,则审计人员抽取JY公司第6张凭证的编号应是多少?

正确答案:随机起点是27,则第六个选样点位27+40×(6-1)=227 -

第6题:

在审计实务中,审计人员实施营业收入的截止测试的起点包括()。

- A、以销售发票为起点

- B、以账簿记录为起点

- C、以报表为起点

- D、以发运凭证为起点

正确答案:A,B,D -

第7题:

单选题如果审计人员采用系统选样法在150笔赊销业务总体中随机抽取15笔时,随机起点为排序第4笔业务,则第5个样本的排序编号是( )。A40

B50

C54

D44

正确答案: C解析:

第5个样本的排序编号=4+4×(150÷15)=44。 -

第8题:

问答题审计人员采用系统选样法从JY公司8000张凭证中选取200张作为样本。要求:该种选样的间隔数是多少?正确答案: 根据间隔计算的公式M=N/n,其中M为选样间隔数,N为总体数量,n为选样数量;得出间隔数位8000/200=40解析: 暂无解析 -

第9题:

单选题注册会计师采用系统选样法从8000张凭证中选取200张作为样本,确定随机起点为凭证号的第35号,则抽取的第5张凭证的编号应为()号。A155

B195

C200

D235

正确答案: B解析: -

第10题:

多选题注册会计师在设计细节测试程序时,针对被审计单位应收账款的完整性认定,应选择的程序有()。A以应收账款明细账为起点,追查到发运凭证

B以销售发票为起点,追查到应收账款明细账

C以发运凭证为起点,追查到应收账款明细账

D既可以从应收账款明细账追查到原始凭证,也可以从原始凭证追查到应收账款明细账

正确答案: C,B解析: 选项A是针对存在认定,选项D是针对计价和分摊认定。 -

第11题:

多选题在审计实务中,审计人员实施营业收入的截止测试的起点包括()。A以销售发票为起点

B以账簿记录为起点

C以报表为起点

D以发运凭证为起点

正确答案: D,B解析: 暂无解析 -

第12题:

单选题A注册会计师计划测试被审计单位甲公司2019年销售交易中当期所有销售业务是否均已记录。下列实质性程序获取的审计证据中与证明当期所有销售业务均已记录最相关的是( )。A以抽查出库单为起点

B以抽查销售明细账为起点

C以抽查应收账款明细账为起点

D以抽查银行对账单为起点

正确答案: A解析:

如果注册会计师检验收入的“完整性”认定,注册会计师应该使用“顺查”的审计程序来实现审计目标,审计起点应该是发货凭证。从发运凭证中选取样本,追查至销售发票存根和主营业务收入明细账,以确定是否存在遗漏事项。 -

第13题:

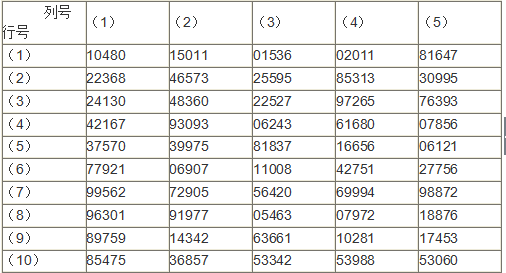

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<2> 、针对“资料2”,为了证实真实性目标,所实施的实质性程序是:A、以发运凭证为起点,选取样本追查至销售发票存根和主营业务收入等明细账

B、可以由发运凭证为起点顺查,也可以以主营业务收入等明细账为起点逆查

C、以主营业务收入等明细账为起点追查至销售发票存根、发运凭证等原始凭证

D、核对主营业务收入明细账金额和应收账款明细账金额答案:C解析:有账簿追查至凭证能发现多计的问题。 -

第14题:

注册会计师采用系统选样法选取销售发票的样本,销售发票的总体范围是1-2000,设定的样本量是50,如果选样的起点是48,则选取的第6个样本是( )。A.248

B.48

C.168

D.208答案:A解析:选样间距=2000/50=40,选样的起点是48,则选取的前五个样本为48、88、128、168、208、248。第N个样本的为48+(n-1)×40。 -

第15题:

测试遗漏的销售交易的起点是明细账,即从主营业务收入明细账中抽取一个发票号码样本,追查至销售发票副联、发运凭证以及客户订货单。

正确答案:错误 -

第16题:

注册会计师采用系统选样法选取销售发票的样本,销售发票的总体范围是1-2000,设定的样本量是100,如果选样的起点是1990,则选取的第5个样本是()。

- A、2070

- B、90

- C、70

- D、50

正确答案:C -

第17题:

在审计实务中,审计人员实施销售截止测试的路线有()

- A、以发运凭证为起点

- B、以销售发票为起点

- C、以会计账薄为起点

- D、以会计报表为起点

正确答案:A,B,C -

第18题:

问答题审计人员采用系统选样法从JY公司8000张凭证中选取200张作为样本。要求:若随机起点为凭证号第27号,则审计人员抽取JY公司第6张凭证的编号应是多少?正确答案: 随机起点是27,则第六个选样点位27+40×(6-1)=227解析: 暂无解析 -

第19题:

单选题审计人员运用系统选样法从1 0000张销售凭证中抽查200张。如果以第37号凭证作为起点,下列样本号码中一定会被选中的是:A57

B67

C77

D87

正确答案: D解析: -

第20题:

单选题注册会计师采用系统选样法从10000张凭证中选取200张作为样本,确定随机起点为凭证编号的第35号,则抽取的第5张凭证的编号应为( )号。A155

B195

C200

D235

正确答案: B解析:

抽样间隔(区间)为10000÷200=50。抽取的前5张凭证的编号应为:35、85、135、185、235,即抽取的第5张凭证的编号应为235号。如果题目不仅仅要求写出第5张凭证的编号,而是要求写出抽取的第191张凭证的编号,可以用以下公式进行计算:35+(191-1)×50=9535,即注册会计师抽取的第191张凭证的编号为9535号。 -

第21题:

不定项题(一)资料2017年3月,某审计组对XX公司2016年度财务收支中货币资金进行审计。有关情况和资料如下: 1审计人员对被审计单位出纳收付业务进行了执行过程的观察,发现下列情况:(1)出纳员根据零星支出部门填写差旅费报销单.备用金报销单办理报销业务;(2)出纳员根据销售合同.销售发票.提货单和运单等,编制代垫费用清单,据以到银行办理收款转账或提取现金;(3)销售部门取得的零星收入直接交给出纳员;(4)出纳人员根据审核后的原始凭证逐日逐笔登记现金日记账。2审计人员对库存现金实施了监盘,具体安排是:审计人员提前一天将有关监盘要求告知出纳员;监盘时间安排在当日营业终了后;监盘时要求会计主管.出纳员在场;由审计人员亲自清点现金和相关票据,并填制库存现金盘点表。3库存现金监盘后,发现账面结存4 298.20元,实际库存3 028.20元;另有已支付的150元劳务费和已报销的520元差旅费单据未入账。4审计人员审查了现金日记账的记录,核对了原始凭证,审核了现金业务的序时账务处理情况。“资料4”中,审计人员采用系统选样法从11月份编号006—135的现金付款凭证中选择10个业务进行原始凭证核对,以第5张付款凭证为随机起点,则第8个样本的凭证编号是:A100

B101

C102

D103

正确答案: C解析: -

第22题:

单选题注册会计师为了验证被审计单位记录的销售交易是否真实发生和存在,下列最有效的实质性程序是()。A以营业收入明细账为起点追查至销售单、发运凭证等原始凭证

B复核销售发票上的数据与发运凭证是否一致

C以发运凭证为起点,追查至营业收入明细账

D追查销售发票上的详细信息至发运凭证、经批准的商品价目表和顾客订货单

正确答案: B解析: 选项BD,仅是原始凭证之间的复核,没有涉及到账簿,因此与账簿记录的真实性不是很相关;选项C,验证的是完整性,而不是真实性。 -

第23题:

单选题审计人员采用系统选样法,从编号550—2549的应收账款记录中选择200个记录进行测试,以第4条记录为随机起点,则第12个样本的编号是( )。A662

B663

C664

D665

正确答案: A解析: -

第24题:

多选题在审计实务中,审计人员实施销售截止测试的路线有()A以发运凭证为起点

B以销售发票为起点

C以会计账薄为起点

D以会计报表为起点

正确答案: A,C解析: 暂无解析