2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;(2)各生产车间按月编制员工生产记录;(3)财务部门根据生产、工时记录等编制工资单;(4)财务部门编制工资费用分配表。2.根据审计实施方案,审计组准备实施如下审计程序:(1)抽查人员调配单的审批程序是否齐备;(2)抽查生产和工时记

题目

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料1”中,审计人员认为符合内部控制职责分工要求的为:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料1”中,审计人员认为符合内部控制职责分工要求的为:

A.人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工

B.各生产车间按月编制员工生产记录

C.财务部门根据生产、工时记录等编制工资单

D.财务部门编制工资费用分配表

B.各生产车间按月编制员工生产记录

C.财务部门根据生产、工时记录等编制工资单

D.财务部门编制工资费用分配表

相似考题

更多“2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下: ”相关问题

-

第1题:

(2012年)2012年4月,某审计组对丙公司2011年度财务收支情况进行了审计。有关固定资产业务审计的情况和资料如下:

审计人员准备对固定资产实施监盘时,丙公司提出如下建议:

①对房屋、建筑物等固定资产,重点抽查验证;

②对已安装使用的固定资产,在小范围内抽查验证;

③对可移动的固定资产,在小范围内抽查验证;

④对异地使用的固定资产,不再抽查验证。

丙公司提出的监盘建议,审计人员不应采纳的是()。A.①

B.②

C.③

D.④答案:C,D解析: -

第2题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。 审计人员使用的审计取证方法有:A、检查

B、(重新)计算

C、观察

D、分析答案:A,B解析:检查——对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的文件、资料进行审查。重新计算——以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第3题:

(一)资料2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

“资料1”丙公司生产车间实行计件工资制,后期部门事项计时工资制,审计人员在对薪利业务内部控制进行调查时了解到:

(1)人力资源部门]根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部(”门编制工资费用分配表。

“资料2”根据审计实施方案,审计组准备实施如下审计程序: .

(1)抽查人员调配单的审批程序是否齐备

(2)抽查生产和工时记录是否连续完整

( 3 )比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部[门主管审核。

“资料3”审计人员在抽查后勤部门工时记录时,发现某员工12月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

“资料4”审计人员在比较人工费用时,发现2016年产品生产成本总直接人工费用所占比重较以前年度大幅增加。

“材料5”2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底, 该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选参考答案中选出正确的参考答案。

针对“资料3”, 审计人员应采取的进一步审计程序为: .

A.扩大审计范围,确定该种情况发生的频率和影响

B.鉴于丙公司表示要立即纠正错误,无需采取其他审计程序

C.要求丙公司自查此类情况,将其自查结果作为审计结论

D.检查根据工时记录计算的人工费用,确定有无虚增人工费用的情形答案:A,D解析: -

第4题:

(一)资料

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”中,可以用于验证薪酬业务相关内控制有效性的审计程序为:A.抽查人员调配单的审批程序是否齐备

B.抽查生产和工时记录是否连续完整

C.比较近几年以及本年各个月份薪酬变动情况

D.检查工资费用分配表是否经财务部门主管市核答案:A,B,D解析: -

第5题:

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料3”,审计人员应采取的进一步审计程序为:A.大审计范围,确定该种情况发生的频率和影响

B.于丙公司表示要立即纠正错误,无需采取其他审计程序

C.求丙公司自查类似情况,将其自查结果作为审计结论

D.查根据工时记录计算的人工费用,确定有无虚增人工费用的情形答案:A,D解析: -

第6题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对财会部门编制的应收账款明细表进行了复算,并与应收账款总账和报表进行了核对。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员使用的审计取证方法有( )A.检查

B.(重新)计算

C.观察

D.分析答案:A,B解析:检查----对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查。重新计算----以手工方式或使用信息技术对有关数据计算的正确性进行核对。 -

第7题:

(一)资料2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

“资料1”丙公司生产车间实行计件工资制,后期部门事项计时工资制,审计人员在对薪利业务内部控制进行调查时了解到:

(1)人力资源部门]根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部(”门编制工资费用分配表。

“资料2”根据审计实施方案,审计组准备实施如下审计程序: .

(1)抽查人员调配单的审批程序是否齐备

(2)抽查生产和工时记录是否连续完整

( 3 )比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部[门主管审核。

“资料3”审计人员在抽查后勤部门工时记录时,发现某员工12月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

“资料4”审计人员在比较人工费用时,发现2016年产品生产成本总直接人工费用所占比重较以前年度大幅增加。

“材料5”2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底, 该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选参考答案中选出正确的参考答案。

针对“资料4”, 2016年产品生产成本中直接人工费用所占比重大幅增加的原因可能为:A.丙公司计件工资标准大幅提高

B.丙公司虚增了直接人工费用

C.丙公司管理人员数量大幅增加

D.丙公司生产自动化程度大幅提高答案:A,B解析: -

第8题:

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料5”丙公司的会计处理对2016年度财务报表的影响为:A.期间费用低估

B.期间费用高估

C.无形资产价值低估

D.无形资产价值高估答案:A,D解析:无形资产研究阶段的支出应该计入期间费用,误计入无形资产会导致期间费用低估,无形资产价值高估。 -

第9题:

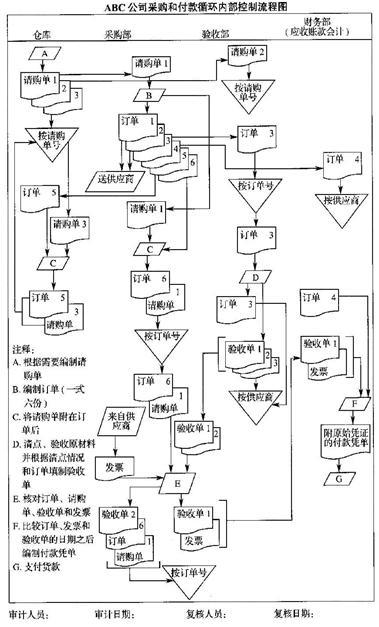

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的弱点,分析各弱点可能导致的错报类型。答案:解析:控制弱点和可能导致的错报类型:

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。 -

第10题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料1”中,审计组需要审查银行存款日记账记录时,审核的内容有:A依次验算其加总额的正确性

B抽查银行存款重要业务验证其合法性

C抽查与银行存款有关的往来账户

D核对银行存款日记账与总账余额是否相符

正确答案: C解析: -

第11题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料2”中,审计人员应采取的措施有:A编制或取得银行存款余额调节表

B审核银行存款日记账余额是否正确

C要求被审计单位调整银行存款日记账

D检查银行存款收支凭证是否合规

正确答案: A解析: -

第12题:

多选题某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于:()A社会审计

B财务审计

C事后审计

D就地审计

E内部审计

正确答案: A,C解析: 暂无解析 -

第13题:

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

“资料2”中,可以用于验证薪酬业务相关内控制有效性的审计程序为:A.抽查人员调配单的审批程序是否齐备

B.抽查生产和工时记录是否连续完整

C.比较近几年以及本年各个月份薪酬变动情况

D.检查工资费用分配表是否经财务部门主管市核答案:A,B,D解析: -

第14题:

(2011年)2011年4月,某审计组对甲公司2010年度财务收支情况进行审计。有关的情况和资料如下:

销售部经理负责公司销售业务。具体的产品销售折扣由销售人员根据客户情况谈判决定。

“资料1”所述情况违反了内部控制的要求,具体是( )。A.实物控制

B.业务授权控制

C.独立检查

D.凭证与记录控制答案:B解析:选项B,销售折扣要经过授权批准,不能由销售人员直接决定。 -

第15题:

2009年4月,某审计组对甲公司2008年度财务收支情况进行审计。相关情况和资料如下:审计人员对应收账款进行了函证,根据回函内容,编制了应收账款函证汇总分析表。要求:根据上述资料,为下列问题从备选答案中选出正确的答案。“资料”中,审计人员编制的应收账款函证汇总分析表按来源进行分类应该属于( )A.实物证据

B.口头证据

C.亲历证据

D.环境证据答案:C解析:亲历证据是指审计人员在被审计单位执行审计工作时亲眼目击、亲自参加或亲自动手取得的证据。例如,审计人员监督财产物资盘点;审计人员观察被审计单位经济业务执行情况所取得的审计证据;审计人员亲自动手编制的计算表、分析表等而取得的审计证据。 -

第16题:

某集团公司审计部派出审计组,赴下属子公司对其上一年度财务收支实施的审计属于:A:社会审计

B:财务审计

C:事后审计

D:就地审计

E:内部审计答案:B,C,D,E解析: -

第17题:

2010年4月,某审计组对甲公司2009年度财务收支进行了审计。有关销售与收款业务循环审计的情况和资料如下:

资料1.审计人员抽查了发运凭证、客户订货单、贷项通知单和请购单等文件。

针对“资料1”,审计人员抽查的文件中,和销售与收款业务循环相关的有( )。A.发运凭证

B.客户订货单

C.贷项通知单

D.请购单答案:A,B,C解析:选项D属于采购与付款业务循环中的凭证。 -

第18题:

(一)资料

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料3”,审计人员应采取的进一步审计程序为:A.大审计范围,确定该种情况发生的频率和影响

B.于丙公司表示要立即纠正错误,无需采取其他审计程序

C.求丙公司自查类似情况,将其自查结果作为审计结论

D.查根据工时记录计算的人工费用,确定有无虚增人工费用的情形答案:A,D解析: -

第19题:

(一)资料

2017年4月,某审计组对丙公司2016年度财务收支进行了审计,有关薪酬业务审计的情况和资料如下:

1.丙公司生产车间实行计件工资制,后勤部门实行计时工资制,审计人员在对薪酬业务内部控制进行调查时了解到:

(1)人力资源部门根据需要制订员工聘用计划,签发人员调配单,向各部门分配员工;

(2)各生产车间按月编制员工生产记录;

(3)财务部门根据生产、工时记录等编制工资单;

(4)财务部门编制工资费用分配表。

2.根据审计实施方案,审计组准备实施如下审计程序:

(1)抽查人员调配单的审批程序是否齐备;

(2)抽查生产和工时记录是否连续完整;

(3)比较近几年以及本年各个月份薪酬变动情况;

(4)检查工资费用分配表是否经财务部门主管审核。

3.审计人员在抽查后勤部门工时记录时,发现某员工2月的周平均工时达到200小时,经询问相关管理人员,称该情况属于偶然错误,公司将立即纠正。

4.审计人员在比较人工费用时,发现2016年产品生产成本中直接人工费用所占比例较以前年度大幅增加。

5.2016年8月,经丙公司董事会批准开始研发某项新产品。截至2016年12月底,该新产品尚处于研究阶段,相关研发人员工资累计支出230万元,丙公司将其计入无形资产。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

针对“资料4”,2016年产品生产成本中直接人工费用所占比例大幅增加的原因可能为:A.丙公司计件工资标准大幅提高

B.丙公司虚增了直接人工费用

C.丙公司管理人员数量大幅增加·

D.丙公司生产自动化程度大幅提高答案:A,B解析:管理人员数量大幅增加不影响生产成本中的直接人工费用;生产自动化程度提高,所需人工减少,直接人工费用应该降低,也不符合题意。 -

第20题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求指出该循环内部控制的关键控制点。答案:解析:1.关键控制点:

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。 -

第21题:

资料

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求针对该循环的控制弱点,向ABC公司的管理当局提出改进建议。答案:解析:改进建议:

(1)建立分级采购批准制度。

(2)通知供应商将发票直接寄给财务部门。

(3)验收部门应将一份验收单传递给财务部门,作为付款的凭证之一;并将另一份验收单传递给仓库,作为仓库入库和保管原材料的依据。

(4)由财务部门将请购单、订单、验收单和供应商发票核对相符,并据以由应付账款记账员填制付款凭单。

(5)付款凭单应经过适当的被授权人的批准。 -

第22题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料3”中,审计人员应函证的内容有:A某笔银行结算业务的真实性

B银行存款账户信息

C银行贷款的到期日.利率.贷款担保等信息

D一年以上的定期存款或限定用途存款

正确答案: A解析: -

第23题:

单选题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料4”中,审计人员的审计程序能实现的审计目标是:A银行存款余额的所有权

B银行存款收付业务核算的正确性

C银行存款收付业务截止期的正确性

D银行存款余额的真实.合法和完整

正确答案: B解析: -

第24题:

不定项题案例三(一)资料2017年3月,某审计组对乙公司2016年度财务收支情况进行审计。有关货币资金审计情况和资料如下:1审计组抽取了部分银行存款日记账记录加以审核。2审计组检查银行存款账面余额和银行存款余额调节表时,发现银行存款日记账余额与银行对账单余额不一致。3审计组函证了银行存款余额。4审计人员对决算日前后数天所发生的银行存款收付业务进行审查。(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。在“资料3”中,审计人员应函证的内容有:A某笔银行结算业务的真实性

B银行存款账户信息

C银行贷款的到期日.利率.贷款担保等信息

D一年以上的定期存款或限定用途存款

正确答案: B解析: