某企业在未来5年中,每年年初需支付财产保险费500万元。如果折现率为8%(PVIFA8%,5=3.993,PVIFA8%,4=3.312),则该保险费的现值约为: A:1997万元 B:2156万元 C:2356万元 D:2497万元

题目

B:2156万元

C:2356万元

D:2497万元

相似考题

更多“某企业在未来5年中,每年年初需支付财产保险费500万元。如果折现率为8%(PVIFA8%,5=3.993,PVIFA8%,4=3.312),则该保险费的现值约为: ”相关问题

-

第1题:

某企业拟租用A设备,租期为10年,每年年初应支付租金10万元,且年折现率为 10%,(P/A,10%,9)=5.759,则全部租金的现值应为57.59万元。( )

A.正确

B.错误

正确答案:B

解析:全部租金的现值=10×5.759+10=67.59(万元) -

第2题:

某租客5年支付的物业租金的现值为40万元,年租金增长的百分率为5%,如果折现率与之相同,则该租客第一年末支付的租金为( )万元。

A.8.0

B.8.4

C.9.0

D.10.0

正确答案:B

由40=5*A1/(1+5%)得出A1=8.4 -

第3题:

已知PVIFA8%,5=3.9927,PVIFA8%,6=4.6229,PVIFA8%,7=5.2064,则6年期、折现率为8%的先付年金现值系数是:A.2.9927

B.4.2064

C.4.9927

D.6.2064答案:C解析:6年期、折现率为8%的预付年金现值系数=PVIFA8%,5+1=PVIFA8%,6×(1+8%)=4.9927。选项C是答案。 -

第4题:

某企业向租赁公司租赁一台设备,该设备价格为80万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%。采用附加率法,该企业每年向租赁公司支付租金为( )万元。

A. 16.8

B. 20.5

C. 23.6

D. 27.2答案:D解析:本题考查的是附加率法的计算。

附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。每期租金R表达式为: 。故

。故 。

。

综上所述,本题的正确答案为D。 -

第5题:

某租赁公司拟出租给某企业一台设备,设备的价格为150万元,租期为6年,每年年初支付租金,折现率为10%,则该设备每年年初支付的租金为( )万元。A:31.31

B:34.44

C:40.26

D:44.29答案:A解析:设备租金=150×(1+10%)^6×10%/[(1+10%)^6-1]=34.44 万元;34.44/(1+10%)=31.31 万元。 -

第6题:

某企业从设备租赁公司租赁一台设备,该设备价格为48万元,租期为6年,折现率为12%。若按年金法计算,则该企业每年年末等额支付和每年年初等额支付的租金分别为多少?

正确答案: 年金法就是将一项租赁资产价值按相同比率分摊到未来各租赁期间内的租金计算方法。

(1)期末支付方式是在每期期末等额支付租金。

每年期末等额支付租金额

R.48(A/P,12,6)=48×12%×(1+12%)6÷[(1+120/0)6-1]=11.67(万元)

每年期初等额支付租金额

R.48×(A/P,12,6)÷(1+12%)=48×[0.2431÷(1+12qo)]=10.42(万元) -

第7题:

租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为l0%,附加率为5%,则每年租金约为()万元。

- A、12

- B、15

- C、18

- D、24

正确答案:D -

第8题:

单选题某建设项目建设期2年,每年初各投资200万元和300万元,运营期5年,年净收益500万元,已知基准折现率为10%,则该项目的净现值为()万元。A2000

B1465.75

C1422.8

D1092.96

正确答案: B解析: 暂无解析 -

第9题:

单选题某企业拟租赁一台设备,已知该设备的价格为100万元,租期为5年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为4%,则每年应付租金为( )万元。A35

B30

C25

D34

正确答案: C解析: -

第10题:

单选题小张分期购买新设备,已知前2年没有支出,从第3年开始每年年初支付100万元,共支付4笔资金,折现率为8%,则设备现值为()万元。[已知:(P/A,8%,4)=3.3121,(P/F,8%,2)=0.8573,(P/F,8%,1)=0.9259]A283.95

B293.85

C360.76

D306.67

正确答案: C解析: -

第11题:

单选题某企业分期付款购置某项固定资产,合同约定,在5年内,每年年初付款100万元。假设折现率为8%,则相当于现在一次性支付的款项为( )。已知PVIFA8%,4=3.3121,PVIFA8%,5=3.9927,PVIFA8%,6=4.6229A562.29万元

B431.21万元

C362.29万元

D499.27万元

正确答案: D解析: -

第12题:

单选题某企业分期付款购置某项固定资产,合同约定,在5年内,每年年初付款100万元。假设折现率为8%,则相当于现在一次性支付的款项为( )。已知(P/A,8%,4)=3.3121,(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229A562.29万元

B431.21万元

C362.29万元

D499.27万元

正确答案: D解析: -

第13题:

某企业采用融资租赁的方式于2006年1月1日融资租入一台设备,设备价款为500万元,租期为8年,到期后设备归租入企业无偿所有。租赁双方商定采用的折现率为15%

要求:

(1)如果租赁双方约定每年末等额支付租金,计算每年年末等额支付的租金额;

(2)如果租赁双方约定每年初等额支付租金,计算每年年初等额支付的租金额;

(3)如果租赁企业的资金成本率为10%,分别计算(1)、(2)两种租金支付额的总现值。

正确答案:

(1)每年年末等额支付的租金=500/(P/A,15%,8)=500/4.4873=111.43(万元)

(2)每年年初等额支付的租金=500/[(P/A,15%,7)+1]=96.89(万元)

(3)每年年末等额支付租金的总现值=111.43×(P/A,10%,8)=111.43×5.3349=594.47(万元)

每年年初等额支付的租金的总现值=96.89×[(P/A,10%,7)+1]=96.89×5.8684=568.59(万元)。 -

第14题:

某企业分期付款购置某项固定资产,合同约定,在5年内,每年年初付款100万元。假设折现率为8%,则相当于现在一次性支付的款项为:

已知PVIFA8%,4=3.3121,PVIFA8%,5=3.9927,PVIFA8%,6=4.6229。A、562.29万元

B、431.21万元

C、362.29万元

D、499.27万元答案:B解析:PV=100×(PVIFA8%,4+1)=100×(3.3121+1)=100×PVIFA8%,5×(1+8%)=100×3.9927×(1+8%)=431.21万元。 -

第15题:

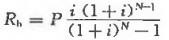

租赁公司拟出租给某企业一台设备,设备的价格是68万元,租期为5年,折现率为12%。如果按每年年初方式支付租金,则租金为( )万元。

A. 18.86

B. 16.84

C. 23.12

D. 17.35答案:B解析:本题主要考查了租金的计算。

租金的计算方法主要有附加率法和年金法,其中年金法又分为期初支付方式和期末支付方式。

本题中采用年初支付方式,租金计算公式:

式中, 表示每期期初支付的租金额,P表示租赁设备的价格,N表示租赁期,i表示折现率

表示每期期初支付的租金额,P表示租赁设备的价格,N表示租赁期,i表示折现率

本题每年年初支付的租金

综上所述,本题正确答案为B项。 -

第16题:

租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为10%,附加率为5%,则每年租金约为()万元。A.12

B.15

C.18

D.24答案:D解析:

-

第17题:

某企业租赁一台设备,租期10年,每年初支付租金1万元,租赁期满该企业可以2万元的价格留购该设备,若折现率为8%,(P/A,8%,10)=6.71,(P/F,8%,10)=0.463,则该租赁活动所支出现金的现值为( )万元。

A.12

B.7.64

C.13.883

D.8.17答案:D解析:本题考查的是等值计算。P=1×(P/A,8%,10)×(1+8%)+2×(P/F,8%,10)=8.17(万元)。 -

第18题:

某企业决定在未来5年内,每年年初支付300万元的仓储事散保险费。这种年金的类型是()

- A、先付年金

- B、后付年金

- C、延期年金

- D、永续年金

正确答案:A -

第19题:

单选题某企业决定在未来5年内,每年年初支付300万元的仓储事故保险费。这种年金的类型是( )。[2010年初级真题]A先付年金

B后付年金

C延期年金

D永续年金

正确答案: A解析:

先付年金是指一定时期内每期期初等额收付款项的年金,又称即付年金。先付年金与后付年金的主要差别在于两者收付款项的时点不同,前者在期初,后者在期末。 -

第20题:

问答题某公司决定进行一项投资,投资期为3年。每年年初投资2000万元,第四年初开始投产,投产时需垫支500万元营运资金,项目寿命期为5年,5年中会使企业每年增加营业收入3600万元,每年增加付现成本1200万元,假设该企业的所得税率为30%,资本成本率为10%,固定资产无残值。要求:计算该项目的净现值。正确答案: 年折旧=6000÷5=1200(万)营业现金流量=(3600-1200-1200)(1-30%)+1200=2040(万元)

NPV=[2040(P/A,10%,5)(P/F,10%,3)+500(P/F,10%,8)]-[2000+2000(P/A,10%2)+

500(P/F,10%,3)]=(2040×3.7908×O.7513+500×0.4665)-(2000+2000×1.7355+500×O.7513)=196.58(万元)

投资回收期=3+380/2040=3.186年解析: 暂无解析 -

第21题:

单选题某企业在未来5年中,每年年初需支付财产保险费500万元。如果折现率为8%[PVIFA(8%,5)=3.993,PVIFA(8%,4)=3.312],则该保险费的现值约为:()A1997万元

B2156万元

C2356万元

D2497万元

正确答案: D解析: -

第22题:

单选题某企业拟租赁一台设备,已知该设备的价格为100万元,租期为5年,每年年末支付租金,租金按附加率法计算,折现率为10%,附加率为5%,则每年应付租金为( )万元。A35

B30

C25

D30.5

正确答案: B解析: -

第23题:

单选题某企业决定在未来5年内,每年年初支付300万元的仓储事散保险费。这种年金的类型是()A先付年金

B后付年金

C延期年金

D永续年金

正确答案: A解析: 暂无解析