某公司共有职工500名,其中生产工人为400名,管理人员为100名。2018年12月份,该公司向职工发放自产产品作为福利,每人发放一台。该产品的成本为每台150元,计税价格为200元,增值税税率为16%。不考虑其他因素,该公司因该事项而计入管理费用的金额为( )元。A.117000 B.23200 C.15000 D.20000

题目

B.23200

C.15000

D.20000

相似考题

更多“某公司共有职工500名,其中生产工人为400名,管理人员为100名。2018年12月份,该公司向职工发放自产产品作为福利,每人发放一台。该产品的成本为每台150元,计税价格为200元,增值税税率为16%。不考虑其他因素,该公司因该事项而计入管理费用的金额为( )元。A.117000 B.23200 C.15000 D.20000”相关问题

-

第1题:

某企业以自产产品一一电冰箱作为福利发放给200名职工。已知每台电冰箱的生产成本为2000元,售价为2500元,适用增值税税率为17%。那么该公司应该确认的应付职工薪酬为( )元。

A.468000

B.400000

C.500000

D.585000

正确答案:D

-

第2题:

某公司为一家微波炉生产企业,共有职工280名,2008年6月,公司以其生产的每台成本为800元的微波炉作为福利发放给公司每名职工。该型号微波炉的售价为每台1 500元,适用增值税税率为17%。假定公司职工中220名为直接参加生产的人员,60名为总部管理人员。做出该企业宣告发放非货币性福利和实际发放微波炉的会计处理。

正确答案:(1)确认应付职工薪酬:

借:生产成本 386 100

管理费用 105 300

贷:应付职工薪酬一一非货币性福利491 400

应确认的应付职工薪酬=280 × 1 500×17%+280 ×1 500=491 400(元)

其中,应记入“生产成本”账户的金额=220×1 500×17%+220×1 500=386 100(元)

应记入“管理费用”账户的金额=60×1 500×17%+60×1 500=105 300(元)

(2)实际发放:

借:应付职工薪酬——非货币性福利491 400

贷:主营业务收入420 000

应交税费——应交增值税(销项税额) 71 400

借:主营业务成本 224 000

贷:库存商品 224 000 -

第3题:

(2019年)某家电生产企业,2020年1月以其生产的每台成本为800元的微波炉作为非货币性福利发放给职工,发放数量为100台,该型号的微波炉不含增值税的市场售价为1000元,适用的增值税率为13%。不考虑其他因素,该企业确认职工薪酬的金额应为( )元。A.90400

B.80000

C.100000

D.113000答案:D解析:分录如下:

借:生产成本等 113000

贷:应付职工薪酬 113000

借:应付职工薪酬 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额) 13000

借:主营业务成本 80000

贷:库存商品 80000

选项D正确。 -

第4题:

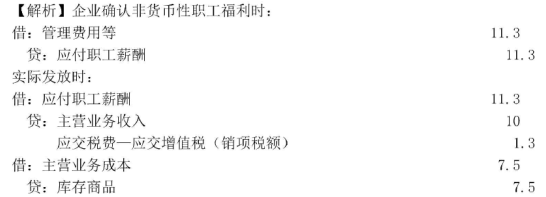

(2016年)某企业为增值税一般纳税人。2019年12月25日,向职工发放一批自产的空气净化器作为福利,该批产品售价为10万元,生产成本为7.5万元,按计税价格:计算的增值税销项税额为1.3万元。不考虑其他因素,该笔业务应确认的应付职工薪酬为( )万元。A.7.5

B.11.3

C.10

D.9.1答案:B解析:

-

第5题:

某企业为增值税一般纳税人, 适用的增值税税率为13%。2020 年1月,该企业以其生产的每台成本为150 元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场不含税售价为200元。该企业共有职工200名,其中生产工人180名,总部管理人员20名,不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A.确认管理费用4000元

B.确认制造费用4520元

C.计入生产成本27000元

D.确认应付职工薪酬45200元答案:D解析:

-

第6题:

某企业向行政管理部门职工发放自产的手机作为福利,该手机的成本为每台200元,售价为300元,增值税税率为13%。行政管理部门共有职工100人,每人发放一台。则该公司应计入应付职工薪酬的金额是( )元。A.33 900

B.30 000

C.20 000

D.22 600答案:A解析:分录是:

借:管理费用 33 900

贷:应付职工薪酬 33 900

借:应付职工薪酬 33 900

贷:主营业务收入 30 000

应交税费——应交增值税(销项税额) 3 900

借:主营业务成本 20 000

贷:库存商品 20 000 -

第7题:

某企业为增值税一般纳税人,适用的增值税税率为16%。2018年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,总部管理人员20名,不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A.确认管理费用4000元

B.确认管理费用3000元

C.计入生产成本27000元

D.确认应付职工薪酬46400元答案:D解析:会计分录为:

借:生产成本 (200×180×1.16)41760

管理费用 (200×20×1.16)4640

贷:应付职工薪酬 46400

借:应付职工薪酬 (200×200×1.16)46400

贷:主营业务收入 (200×200)40000

应交税费——应交增值税(销项税额) 6400

(200×200×16%)

借:主营业务成本 (150×200)30000

贷:库存商品 (150×200)30000 -

第8题:

(2019年)甲公司系增值税一般纳税人,适用的增值税税率为13%。2019年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为400元/件,公允价值和计税价格均为600元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( )万元。A.18

B.13.56

C.12

D.20.34答案:D解析:按公允价值+销项税额确认应付职工薪酬金额。计入应付职工薪酬的金额=[600×300×(1+13%)]/10 000=20.34(万元)。 -

第9题:

某公司向职工发放自产的加湿器作为福利,该产品的成本为每台150元,共有职工500人,计税价格为200元,增值税税率为13%,计入该公司应付职工薪酬的金额为( )元。A.113000

B.75000

C.100000

D.92000答案:A解析:本题的分录是:

借:管理费用 113000

贷:应付职工薪酬 113000

借:应付职工薪酬 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额) 13000

借:主营业务成本 75000

贷:库存商品 75000 -

第10题:

单选题某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,车间管理人员20名,不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A确认管理费用4000元

B确认制造费用3000元

C确认生产成本27000元

D确认应付职工薪酬45200元

正确答案: C解析: -

第11题:

单选题某公司向职工发放自产的加温器作为福利,该产品的成本为每台150元,共有职工500人,计税价格为200元,增值税税率为17%,计入该公司应付职工薪酬的金额为()元。A117000

B75000

C100000

D92000

正确答案: B解析: 本题考核以自产产品发放福利的处理。

借:管理费用117000

贷:应付职工薪酬117000

借:应付职工薪酬117000

贷:主营业务收入100000

应交税费——应交增值税(销项税额)17000

借:主营业务成本75000

贷:库存商品75000 -

第12题:

单选题甲公司向职工发放自产的加湿器作为福利,该产品的成本为每台150元,共有职工300人,计税价格为280元,增值税税率为13%,计入该公司应付职工薪酬的金额为( )元。A45000

B52200

C94920

D84000

正确答案: D解析:

应计入职工薪酬的金额=300×280×(1+13%)=94920(元),应当计入主营业务成本科目的金额=150×300=45000(元)。 -

第13题:

某公司共有职工300名,其中260名为直接参加生产的职工,40名为总部管理人员。2008年2月,公司以其自己生产的每台成本为650元的微波炉作为福利发放给全体职工。该微波炉的市场售价为每台800元,适用的增值税率为17%。要求:为该企业编制相关会计分录。

正确答案:

[答案]

(1)确认应付职工薪酬。

应按照该产品的公允价值,计入相关资产成本或当期损益。

借:生产成本 243360[260×800×(1+17%)]

管理费用 37440[40×800×(1+17%)]

贷:应付职工薪酬——非货币性福利280800[300×800×(1+17%)]

(2)发放职工薪酬。

视同销售,确认主营业务收入,同时结转相应的成本。

借:应付职工薪酬——非货币性福利 280800

贷:主营业务收入 240000(300×800)

应交税金——应交增值税(销项税额) 40800

同时:

借:主营业务成本 195000(300×650)

贷:库存商品195000

-

第14题:

某企业以自产产品—电冰箱作为福利发放给200名职工。已知每台电冰箱的生产成本为2 000元,售价为2 500元,使用增值税税率为17%。那么该公司应该确认的应付职工薪酬为( )元。

A.468 000

B.400 000

C.500 000

D.585 000

正确答案:D

【考点】应付职工薪酬的会计处理

【解析】 企业以其自产产品作为非货币性福利发给职工,应根据收益对象,按照该产品的公允价值,计入相关资产成本或当期损益,同时确认应付职工薪酬。本题中,电冰箱的公允价值为200×2 500×(1+17%)=585 000(元)。故选D。

-

第15题:

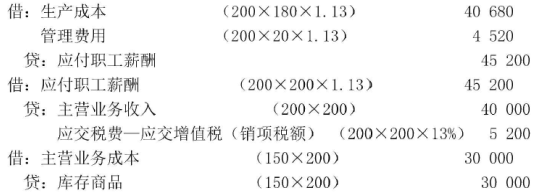

某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每合市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,总部管理人员20名,不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A.确认管理费用4000元

B.确认管理费用3000元

C.计入生产成本27000元

D.确认应付职工薪酬45200元答案:D解析:会计分录为:

借:生产成本 (200×180×1.13)40680

管理费用 (200×20×1.13)4520

贷:应付职工薪酬——非货币性福利 45200

借:应付职工薪酬——非货币性福利

(200×200×1.13)45200

贷:主营业务收入 (200×200)40000

应交税费——应交增值税(销项税额)

(200×200×13%)5200

借:主营业务成本 (150×200)30000

贷:库存商品 (150×200)30000 -

第16题:

某公司向职工发放自产的加湿器作为福利,该产品的成本为每台 150 元,计税价格为 200 元,增 值税税率为 13%。共有职工 500 人,每人发放一台。则计入该公司应付职工薪酬的金额为( )元。A.113 000

B.75 000

C.100 000

D.92 000答案:A解析:本题考核应付职工薪酬的核算。分录是: 借:管理费用113 000

贷:应付职工薪酬113 000

借:应付职工薪酬113 000

贷:主营业务收入100 000

应交税费——应交增值税(销项税额)13 000

借:主营业务成本75 000

贷:库存商品75 000 -

第17题:

夏季即将到来,甲公司向职工发放其自产的产品——cool 牌空调,作为广大职工的一种福利,该产品的成本为每台1 500元,一共发放了50台,计税价格为每台2 000元,增值税税率为13%,则甲公司实际发放时计入应付职工薪酬借方的金额为( )元。A.113000

B.75000

C.100000

D.300000答案:A解析:分录处理:

借:应付职工薪酬 113 000

贷:主营业务收入 100 000

应交税费——应交增值税(销项税额)13 000

借:主营业务成本 75 000

贷:库存商品 75 000 -

第18题:

甲公司系增值税一般纳税人,适用的增值税税率为13%。2019年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为400元/件,公允价值和计税价格均为600元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( )万元。

A.18

B.14.04

C.12

D.20.34答案:D解析:应计入应付职工薪酬的金额=[600×300×(1+13%)]/10000=20.34(万元)。 -

第19题:

(2017年)甲公司系增值税一般纳税人,适用的增值税税率为16%。2019年4月5日,甲公司将自产的300件K产品作为福利发放给职工。该批产品的单位成本为400元/件,公允价值和计税价格均为600元/件。不考虑其他因素,甲公司应计入应付职工薪酬的金额为( )万元。A.18

B.14.04

C.12

D.20.88答案:D解析:应计入应付职工薪酬的金额=[600×300×(1+16%)]/10 000=20.88(万元),选项D正确。 -

第20题:

某公司共有职工500名,其中生产工人为400名,管理人员为100名。2018年12月份,该公司向职工发放自产产品作为福利,每人发放一台。该产品的成本为每台150元,计税价格为200元,增值税税率为16%。不考虑其他因素,该公司因该事项而计入管理费用的金额为( )元。A.117000

B.23200

C.15000

D.20000答案:B解析:以自产产品为生产工人发放福利应该计入生产成本,不影响管理费用的金额。该公司因该事项而计入管理费用的金额=100×200×1.16=23 200(元),会计处理如下:

借:生产成本(400×200×1.16)92 800

管理费用(100×200×1.16)23 200

贷:应付职工薪酬 116 000

@## -

第21题:

甲公司为增值税一般纳税人,适用的增值税税率为17%。年末将20台本*企业自产的冰箱作为福利发给本*企业职工,该冰箱的成本为每台1000元,市场售价为2000元/台(不含增值税)。则下列说法正确的是()。

- A、实际发放时,计入应付职工薪酬的金额为40000

- B、实际发放时,计入应交税费—应交增值税(销项税额)的金额为3400

- C、将自产产品作为福利发放给员工不视同销售,但需要确认收入结转成本

- D、将自产产品作为福利发放给员工视同销售,并且要确认收入结转成本

正确答案:D -

第22题:

判断题甲公司为8P手机生产企业,共有职工100名,其中70名为直接参加生产的职工30名为总部管理人员。2016年12月,甲公司以其生产的每台成本为5 000元的手机作为春节福利发放给公司每名职工。该手机市场售价为每台6 000元,甲公司适用的增值税税率为17%。假定不考虑其他因素,该企业应确认的应付职工薪酬为60万元,管理费用为18万元,主营业务收人为60万元,主营业务成本50万元。 ( )A对

B错

正确答案: 对解析: -

第23题:

多选题某企业为增值税一般纳税人,适用的增值税税率为13%。2019年12月,该企业以其生产的每台成本为150元的加湿器作为福利发放给职工,每名职工发放1台,该型号的加湿器每台市场售价为200元(不含税)。该企业共有职工200名,其中生产工人180名,总部管理人员20名。不考虑其他因素,下列各项中,关于该企业确认非货币性职工薪酬会计处理结果正确的是( )。A确认“管理费用”3 000元

B确认“生产成本”36 000元

C确认“应交税费—应交增值税(销项税额)” 5200元

D确认“应付职工薪酬”45 200元

正确答案: C,D解析: -

第24题:

单选题甲公司2018年年末决定将自产的一批产品作为职工福利发放给公司高管,该批产品的成本为160万元,市场售价为200万元,甲公司适用的增值税税率为16%。至2018年12月31日,该批产品已实际发放。假定不考虑其他因素,甲公司上述业务对管理费用的影响金额为( )万元。A0

B160

C200

D232

正确答案: D解析: