某公司预算期年初应收账款余额 10 万元,预算年度可全部收回;公司预算年度销售收入预算金额为 1 500 万元,预计其中2% 次年才可收回。要求:根据上述资料,从备选答案中选出下列问题的正确答案。 预算年度末应收账款余额为( )万元。A.15B.50C.15.1D.30

题目

要求:根据上述资料,从备选答案中选出下列问题的正确答案。

预算年度末应收账款余额为( )万元。

B.50

C.15.1

D.30

相似考题

更多“某公司预算期年初应收账款余额 10 万元,预算年度可全部收回;公司预算年度销售收入预算金额为 1 500 万元,预计其中2% 次年才可收回。 ”相关问题

-

第1题:

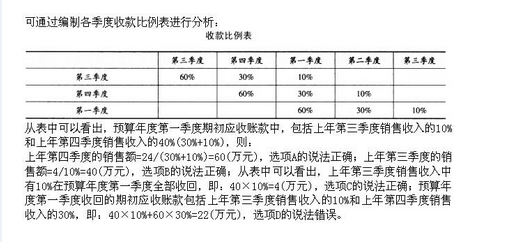

已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收款4万元,第四季度销售的应收账款24万元,则下列说法不正确的是( )。

A.上年第四季度的销售额为60万元

B.上年第三季度的销售额为40万元

C.题中的上年第三季度销售的应收账款4万元在预计年度第一季度可以全部收回

D.第一季度收回的期初应收账款为24万元

正确答案:D

(1)本季度销售有1-60%=40%在本季度没有收回,全部计入下季度初的应收账款中。因此,上年第四季度的销售额的40%为24万元,上年第四季度的销售额为24÷40%=60(万元),其中的30%在第一季度收回(即第一季度收回60×30%=18万元),10%在第二季度收回(即第二季度收回60×10%=6万元);(2)上年第三季度的销售额在上年第三季度收回货款60%,在上年的第四季度收回30%,到预计年度第一季度期初时,还有10%未收回(数额为4万元,因此,上年第三季度的销售额为4/10%=40万元),在预计年度第一季度可以全部收回。所以,第一季度收回的期初应收账款=18+4=22(万元)。 -

第2题:

某公司预算期年初应收账款余额 10 万元,预算年度可全部收回;公司预算年度销售收入预算金额为 1 500 万元,预计其中2% 次年才可收回。

要求:根据上述资料,从备选答案中选出下列问题的正确答案。

预算年度现金收入总额为( )万元。

A.1 510

B.1 500

C.1 480

D.1 495答案:C解析:考察经营预算

预算年度现金收入总额=10+1500×(1-2%)=1480(万元)。 -

第3题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2 000 万元,若预算年度1 月销售额为5 000 万元,则该月的现金收入预算数是A.5000万元

B.4000万元

C.3000万元

D.2000万元答案:A解析:该月的现金收入预算数=2000 +5000×60% =5000(万元)。 -

第4题:

A公司在预算期间,销售当季收回货款60%,次季度收回货款35%,第三季度收回货款5%。预算年度期初应收账款余额为24000元,其中包括上年第三季度销售的应收账款4000元,则该预算年度第一季度可以收回( )元期初应收账款。 A.24000

A.24000

B.6500

C.21500

D.无法计算答案:C解析:本题考核销售预算的编制。根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的40%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(24000-4000)÷40%=50000(元),其中的35% (50000×35%=17500元)在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=17500+4000=21500(元)。 -

第5题:

已知A公司在预算期间,销售当季度收回货款的60%,下季度收回货款的30%,下下季度收回货款的10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售的应收账款4万元,第四季度销售的应收账款24万元,则下列说法中正确的有()。A.上年第四季度的销售额为60万元

B.上年第三季度的销售额为40万元

C.题中的上年第三季度销售的应收账款4万元在预算年度第一季度可以全部收回

D.第一季度收回的期初应收账款为24万元答案:A,B,C解析:

-

第6题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2000万元,若预算年度一月份销售额为5000万元,则该月份的现金收入预算数是()

- A、5000万元

- B、4000万元

- C、3000万元

- D、2000万元

正确答案:A -

第7题:

单选题某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2 000万元,若预算年度1月销售额为5 000万元,则该月的现金收入预算数是( )。A5000万元

B4 000万元

C3000万元

D2 000万元

正确答案: A解析: -

第8题:

单选题下列公式中,正确的是()。A预算期采购现金支出=该期预计采购金额+预算期初应付账款余额-预算期末应付账款余额

B预算期采购现金支出=该期预计采购金额-预算期初应付账款余额-预算期末应付账款余额

C预算期采购现金支出=该期预计采购金额-预算期初应付账款余额+预算期末应付账款余额

D预算期采购现金支出=该期预计采购金额+预算期初应付账款余额+预算期末应付账款余额

正确答案: A解析: 暂无解析 -

第9题:

单选题某公司的信用政策是每月收回当月销售额的30%货款,下月收回其余的70%货款。该公司预算年度年初应收账款余额为1000万元,若预算年度1月销售额为2000万元,则该月份的现金收入预算数是()。A1000万元

B1200万元

C1600万元

D2000万元

正确答案: D解析: -

第10题:

单选题某公司为扩大市场占有率推行新的信用政策,每月收回当月销售额的60%货款,下月收回其余40%货款。该公司预算年度年初应收账款余额为200万元,若预算年度一月份销售额为200万元,则该月份的现金收入预算数是:A120万元

B200万元

C280万元

D320万元

正确答案: B解析: -

第11题:

单选题已知某公司在预算期间,销售当季度收回货款60%,下季度收回货款35%,再下个季度收回货款5%,某预算年度期初应收账款金额为24000元,其中包括上年度第三季度销售的应收账款4000元,则该预算年度第一季度可以收回期初应收账款( )元。A24000

B26500

C21500

D23400

正确答案: D解析: -

第12题:

单选题已知甲公司在预算期间,销售当季度收回货款60%,次季度收回货款35%,第三个季度收回货款5%,某预算年度期初应收账款金额为70000元,其中包括上年度第三季度销售形成的应收账款5000元,则该预算年度第一季度可以收回期初应收账款( )元。A67560

B62545

C61875

D65365

正确答案: A解析: -

第13题:

已知A公司在预算期问,销售当季度收回货款60%,次季度收回货款35%,第三季度收回货款5%,某预算年度期初应收账款金额为24000元,其中包括上年度第三季度销售的应收账款4000元,则该预算年度第一季度可以收回( )元期初应收账款。

A.21500

B.6500

C.24000

D.无法计算

正确答案:A

根据题意可知,预算年度期初应收账款由两部分组成,一是上年第四季度货款的40%,二是上年第三季度货款的5%(可以全部在预算年度第一季度收回)。由此可知上年第四季度的销售额为(24000-4000)÷40%=50000(元),其中的35%(50000 × 35%=17500元)在预算年度第一季度收回。所以,该预算年度第一季度收回的期初应收账款=17500+4000=21500(元)。 -

第14题:

某企业的收账政策是:每月收回当月销售货款的70%,其余30%于次月收回。该企业预算年度年初应收账款余额为4000万元,一月份预计销售收入为6000万元,则一月份的现金收入预算数为:A:4000万元

B:4200万元

C:8200万元

D:10000万元答案:C解析: -

第15题:

某企业的收账政策是:每月收回当月销售货款的70%,其余30%于次月收回。该企业预算年度年初应收账款余额为4000 万元,一月份预计销售收入为6000 万元,则一月份的现金收入预算数为:A.4000万元

B.4200万元

C.8200万元

D.10000万元答案:C解析:一月份的现金收入预算数=4000+6000×70%=8200(万元)。 -

第16题:

某公司2010年度的销售收入为6000万元。年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。若每年按360天计算,则该公司的应收账款周转天数为( )天。A、15

B、17

C、22

D、24答案:D解析:D

应收账款周转次数=销售收入/应收账款=6000/[(300+500)/2]=15(次),应收账款周转天数=360/应收账款周转率=360/15=24(天)。 -

第17题:

某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2000万元,若预算年度一月份销售额度为5000万元,则该月份的现金收入预算是()。

- A、5000万元

- B、4000万元

- C、3000万元

- D、2000万元

正确答案:A -

第18题:

预算期末应收账款余额=预算期初应收账款余额+该期销售收入+本期经营现金收入。

正确答案:错误 -

第19题:

单选题某企业的收账政策是:每月收回当月销售货款的70%,其余30%于次月收回。该企业预算年度年初应收账款余额为4000万元,一月份预计销售收入为6000万元,则一月份的现金收入预算数为:()A4000万元

B4200万元

C8200万元

D10000万元

正确答案: B解析: -

第20题:

单选题某公司的信用政策是每月收回当月销售额的60%货款,下月收回其余的40%货款。该公司预算年度年初应收账款余额为2000万元,若预算年度一月份销售额度为5000万元,则该月份的现金收入预算是()。A5000万元

B4000万元

C3000万元

D2000万元

正确答案: A解析: 现金收入预算数=2000+5000*60%=5000元。 -

第21题:

多选题已知A公司在预算期间,销售当季度收回货款60%,下季度收回货款30%,下下季度收回货款10%,预算年度期初应收账款金额为28万元,其中包括上年第三季度销售形成的应收账款4万元,第四季度销售形成的应收账款24万元,则下列说法正确的有()。(不考虑增值税)A上年第四季度的销售额为60万元

B上年第三季度的销售额为40万元

C题中的上年第三季度销售形成的应收账款4万元在预计年度第-季度可以全部收回

D第-季度收回的期初应收账款为24万元

正确答案: C,B解析: (1)本季度销售有1—60%=40%在本季度没有收回,全部计入下季度初的应收账款中。因此,上年第四季度的销售额的40%为24万元,上年第四季度的销售额为24÷40%=60(万元),其中的30%在预算年度第-季度收回(即预算年度第-季度收回60×30%=18万元),10%在预算年度第二季度收回(即预算年度第二季度收回60×10%=6万元);

(2)上年第三季度的销售额在上年第三季度收回货款60%,在上年的第四季度收回30%,到预计年度第-季度期初时,还有10%未收回(数额为4万元,因此,上年第三季度的销售额为4÷10%=40(万元),在预计年度第-季度可以全部收回。所以,预算年度第-季度收回的期初应收账款=18+4=22(万元)。 -

第22题:

单选题某公司的信用政策是每月收回当月销售额的30%货款,下月收回其余的70%货款。该公司预算年度年初应收账款余额为1 000万元,若预算年度1月销售额为2 000万元,则该月份的现金收入预算数是 ( )A1000万元

B1200万元

C1 600万元

D2 000万元

正确答案: B解析: -

第23题:

单选题某公司上年度与应收账款周转天数计算相关的资料为:年度销售收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额的10%提取。假设每年按360天计算,则该公司上年度应收账款周转天数为( )天。A15

B17

C22

D24

正确答案: B解析: 平均应收账款余额=(300+500)/2=400万元

应收账款周转率=6000/400=15次

应收账款周转天数=360/15=24天