甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下: (1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。 (2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。 (3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应

题目

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

下列选项中,属于其他应收款的是( )。

B、应收出租包装物租金

C、存出保证金

D、应向职工收取的各种垫付款项

相似考题

更多“甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下: (1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。 (2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。 (3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应”相关问题

-

第1题:

甲公司2019年12月1日应收账款借方余额为2000万元,当月赊销商品一批,价税合计300万元。当月收回应收账款100万元,前期确认的坏账当月重新收回5万元。甲公司按应收账款余额的5%计提坏账准备。则2019年12月31日甲公司应当计提的坏账准备为( )万元。A.110

B.5

C.0

D.10答案:B解析:2019年12月31日坏账准备贷方余额=(2000+300-100)×5%=110(万元),计提坏账准备前“坏账准备”贷方余额=2000×5%(月初余额)+5(坏账回收)=105(万元),月末应计提的坏账准备=110-105=5(万元)。

请注意:前期已确认的坏账当月重新收回时,会导致坏账准备贷方增加5万元。分录如下:

借:应收账款 5

贷:坏账准备 5

借:银行存款 5

贷:应收账款 5 -

第2题:

甲公司为增值税一般纳税人,增值税税率为13%。2020年12月1日,甲公司“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,公司通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的5%。

12月甲公司发生经济业务如下:

(1)5日,向乙公司赊销商品一批,不含税售价为1 000万元,由于是成批销售,甲公司给予乙公司10%的商业折扣。该项销售业务属于在某一时点履行的履约义务。

(2)9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。

(3)11日,收到乙公司前欠的销货款500万元,存入银行。

(4)21日,收到2018年已转销为坏账的应收账款10万元,存入银行。

(5)30日,向丙公司销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为13万元。甲公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30,假定现金折扣不考虑增值税。截至12月31日,丙公司尚未付款。

要求:

根据上述资料,假定取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(5)根据期初资料、资料(1)至资料(5),甲公司本月应计提坏账准备的金额为()万元。A.54.5

B.59.5

C.69.5

D.94.5答案:B解析:本月应计提坏账准备=[500(月初)+1 017 (资料1)-40(资料2)-500(资料3)+113(资料5)]×5%-[25(月初)-40(资料2)+10(资料4)]=59.5(万元)。 -

第3题:

甲公司为增值税一般纳税人,增值税税率为13%。2020年12月1日,甲公司“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,公司通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的5%。

12月甲公司发生经济业务如下:

(1)5日,向乙公司赊销商品一批,不含税售价为1 000万元,由于是成批销售,甲公司给予乙公司10%的商业折扣。该项销售业务属于在某一时点履行的履约义务。

(2)9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。

(3)11日,收到乙公司前欠的销货款500万元,存入银行。

(4)21日,收到2018年已转销为坏账的应收账款10万元,存入银行。

(5)30日,向丙公司销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为13万元。甲公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30,假定现金折扣不考虑增值税。截至12月31日,丙公司尚未付款。

要求:

根据上述资料,假定取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(4)根据资料(5),甲公司12月30日应确认应收账款的入账价值为()万元。A.98

B.111

C.110.74

D.113答案:D解析:现金折扣不影响应收账款的入账价值,实际发生现金折扣时,作为当期损益,计入财务费用。所以,12月30日应收账款的入账价值=100+13=113(万元)。

资料(5)的会计分录为:

借:应收账款 113

贷:主营业务收入 100

应交税费——应交增值税(销项税额) 13 -

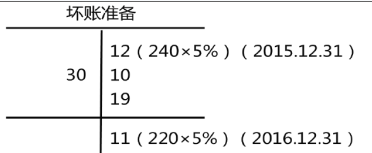

第4题:

甲公司按期末应收款项余额的5%计提坏账准备。2015 年12 月31 日应收款项余额240 万元。2016 年发生坏账30 万元,已核销的坏账又收回10 万元。2016 年12 月31 日应收款项余额220 万元,则甲公司2016 年末应计提坏账准备金额为( )万元 A.-9

A.-9

B.19

C.-29

D.49答案:B解析:2016 年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元) -

第5题:

甲公司按应收款项余额的5%计提坏账准备,2011年1月1日“坏账准备”科目贷方余额180万元。2011年12月31日应收账款余额5 800万元(其中含预收乙公司账款200万元)、其他应收款余额500万元。2011年甲公司实际发生坏账230万元,已转销的坏账又收回150万元,则甲公司2011年末应计提的坏账准备为( )万元。

A. 190 B. 205 C. 215 D. 225答案:D解析:本题中企业预收账款通过“应收账款”科目核算,预收乙公司账款200万元,贷记应收账款,会减少企业应收账款,因此需要还原为应收账款的实际金额后计提减值。甲公司2011年末应计提的坏账准备=(5 800 +200 +500) x 5% - (180 - 230 + 150) =225 (万元)。 -

第6题:

甲公司采取应收账款余额百分比法提取坏账准备,坏账提取比例为应收账款的 15%,甲公司 2018年年初应收账款余额为 2000 万元,已提坏账准备为 300 万元,当年发生与应收款项有关的四笔业务:①新增赊销额 400 万元;②收回应收款项 600 万元;③发生坏账 180 万元;④收回以前的坏账 350万元;则 2018 年甲公司应( )。A.计提坏账准备 278 万元

B.反冲坏账准备 260 万元

C.计提坏账准备 243 万元

D.反冲坏账准备 227 万元答案:D解析:①2018 年年末应收账款余额=2000+400-600-180+350-350=1620(万元);②2018 年年末坏账准备调整前的账面余额=300-180+350=470(万元);③2018 年年末应提足的坏账准备=1620×15%=243(万元);④2018 年应反冲坏账准备=470-243=227(万元)。 -

第7题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

(5)甲公司2013年应该计提的坏账准备为( )万元。A、15

B、41、25

C、35

D、26、25答案:D解析:计提坏账准备前,坏账准备的期末余额=30-20+5=15(万元),2013年年底坏账准备的期末余额应该为应收款项的期末余额的10%=(397+15.5)×10%=41.25(万元),所以应该计提的坏账准备=41.25-15=26.25(万元)。 -

第8题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

(4)2013年12月31日,甲公司应收账款的账面余额为( )万元。A、417

B、397

C、400

D、377答案:B解析:2013年12月31日,甲公司应收账款的账面余额=300-20(资料3)+(5-5)(资料4)+100×(1+17%)(资料5)=397(万元)。 -

第9题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

根据事项(4),甲公司已经转销的坏账又收回的会计分录为( )。A、借:银行存款5

贷:资产减值损失5

B、借:坏账准备5

贷:资产减值损失5

借:银行存款5

贷:应收账款5

C、借:应收账款5

贷:坏账准备5

借:银行存款5

贷:应收账款5

D、借:资产减值损失5

贷:坏账准备5

借:银行存款5

贷:应收账款5答案:C解析:已经转销的坏账准备又收回,先应该恢复信誉,也就是

借:应收账款

贷:坏账准备

然后收到应收账款时的会计分录为:

借:银行存款

贷:应收账款

正确的答案为C。 -

第10题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

根据上述事项,甲公司2013年应该计入其他应收款的金额为( )万元。

A.10.5

B.15.5

C.20.5

D.10答案:B解析:甲公司2013年应该计入其他应收款的金额=10(资料1)+0.5(资料2)+5(资料6)=15.5(万元)。 -

第11题:

根据下面资料,回答以下试题。 甲公司为增值税一般纳税人,增值税税率为17%。2017年12月1日,甲公司“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,公司通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的5%。12月份,甲公司发生如下相关业务: (1)12月5日,向乙公司赊销商品一批,按商品价目表标明的价格计算的金额为1000万元(不含增值税),由于是成批销售,甲公司给予乙公司10%的商业折扣。 (2)12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。 (3)12月11日,收到乙公司前欠的销货款500万元,存入银行。 (4)12月21日,收到2016年已转销为坏账的应收账款10万元,存入银行。 (5)12月30日,向丙公司销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。甲公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30,假定现金折扣不考虑增值税。截至12月31日,丙公司尚未付款。 本期应计提坏账准备的金额为()万元。

- A、56.5

- B、61.5

- C、101.5

- D、96.5

正确答案:B -

第12题:

问答题甲公司为A公司的母公司。甲公司本期的资产负债表应收票据及应收账款项目中,有580万元为应收A公司账款,该应收账款账面余额为600万元,甲公司当年计提坏账准备20万元;有390万元为应收A公司票据,该应收票据账面余额为400万元,甲公司当年计提坏账准备10万元。A公司本期的中应付账款和应付票据中有应付甲公司账款600万元和应付甲公司票据400万元。正确答案:解析: -

第13题:

甲公司为增值税一般纳税人,存货按实际成本进行日常核算,2019年12月初“应收账款”科目借方余额600万元(各明细科目无贷方余额),“坏账准备一应收账款”科目贷方余额60万元。

2019年12月甲公司发生如下经济业务:

(1)10日,采用委托收款方式向乙公司销售一批商品,发出的商品满足收入确认条件,开具的增值税专用发票上注明价款500万元,增值税税额为65万元;用银行存款为乙公司垫付运费5.45万元(假定不考虑增值税),上述款项至月末均未收到。

(2)18日,购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为300万元,增值税税额为39万元,材料验收入库。甲公司背书转让面值330万元、不带息的银行承兑汇票结算购料款,不足部分以银行存款补付。

(3)25日,因丙公司破产。应收丙公司账款30万元不能收回(该笔款项已全额计提坏账准备),经批准确认为坏账并予以转销。

(4)31日,经评估计算,甲公司“坏账准备—应收账款”科目贷方余额为80万元。

要求:根据上述资料,不考虑其他条件,分析回答下列小题。(答案中的金额单位用万元表示)

根据期初资料、资料(1)至(4),下列各项中,关于甲公司12月末坏账准备会计处理表述正确的是( )。A.计提坏账准备前,“坏账准备—应收账款”科目为贷方余额30万元

B.本年末应计提坏账准备为50万元

C.计提坏账准备前,“坏账准备—应收账款”科目为贷方余额60万元

D.本年末应计提坏账准备为20万元答案:A,B解析:2019年12月初“坏账准备—应收账款”科目贷方余额60万元,计提坏账准备前,“坏账准备—应收账款”科目贷方余额=60-30(转销)=30(万元),选项A正确,选项C错误;本年末应计提的坏账准备的金额=80(期末余额)-30=50(万元),选项B正确,选项D错误。 -

第14题:

甲公司为增值税一般纳税人,存货按实际成本进行日常核算,2019年12月初“应收账款”科目借方余额600万元(各明细科目无贷方余额),“坏账准备一应收账款”科目贷方余额60万元。

2019年12月甲公司发生如下经济业务:

(1)10日,采用委托收款方式向乙公司销售一批商品,发出的商品满足收入确认条件,开具的增值税专用发票上注明价款500万元,增值税税额为65万元;用银行存款为乙公司垫付运费5.45万元(假定不考虑增值税),上述款项至月末均未收到。

(2)18日,购入一批原材料,取得并经税务机关认证的增值税专用发票上注明的价款为300万元,增值税税额为39万元,材料验收入库。甲公司背书转让面值330万元、不带息的银行承兑汇票结算购料款,不足部分以银行存款补付。

(3)25日,因丙公司破产。应收丙公司账款30万元不能收回(该笔款项已全额计提坏账准备),经批准确认为坏账并予以转销。

(4)31日,经评估计算,甲公司“坏账准备—应收账款”科目贷方余额为80万元。

要求:根据上述资料,不考虑其他条件,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(3),甲公司转销坏账的会计处理正确的是( )。A.借:坏账准备—应收账款 30 贷:应收账款—丙公司 30

B.借:坏账准备—应收账款 30 贷:信用减值损失—计提的坏账准备 30

C.借:信用减值损失—计提的坏账准备 30 贷:坏账准备—应收账款 30

D.借:信用减值损失—计提的坏账准备 30 贷:应收账款—丙公司 30答案:A解析:转销坏账分录如下: 借:坏账准备 30

贷:应收账款 30 -

第15题:

甲公司为增值税一般纳税人,增值税税率为13%。2020年12月1日,甲公司“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,公司通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的5%。

12月甲公司发生经济业务如下:

(1)5日,向乙公司赊销商品一批,不含税售价为1 000万元,由于是成批销售,甲公司给予乙公司10%的商业折扣。该项销售业务属于在某一时点履行的履约义务。

(2)9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。

(3)11日,收到乙公司前欠的销货款500万元,存入银行。

(4)21日,收到2018年已转销为坏账的应收账款10万元,存入银行。

(5)30日,向丙公司销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为13万元。甲公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,N/30,假定现金折扣不考虑增值税。截至12月31日,丙公司尚未付款。

要求:

根据上述资料,假定取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(3)根据资料(3)和资料(4),下列账务处理正确的是()。

A.12月11日甲公司应作的账务处理为

借:银行存款500

贷:应收账款500

B.12月11日甲公司应作的账务处理为

借:坏账准备500

贷:应收账款500

C.12月21日甲公司应作的账务处理为

借:应收账款10

贷:坏账准备10

借:银行存款10

贷:应收账款10

D.12月21日甲公司应作的账务处理为

借:坏账准备10

贷:应收账款10答案:A,C解析:资料(3)的会计分录为:

借:银行存款 500

贷:应收账款 500

资料(4)的会计分录为

借:应收账款 10

贷:坏账准备 10

借:银行存款 10

贷:应收账款 10 -

第16题:

甲公司和乙公司为增值税一般纳税人,甲公司销售一批材料给乙公司,因款项尚未收到,登记应收账款351万元,乙公司无法按合同规定偿还债务。经双方协商,甲公司同意乙公司用产成品抵偿该项债务,该产品市价300万元,成本200万元,已提减值准备15万元,增值税税率为17%。假设甲公司为该应收账款计提了10万元的坏账准备,全部交易已经完成,甲公司库存商品的入账价值为()万元。

A.200 B.300 C.307 D.290答案:B解析:债务重组中,债务人以非现金资产清偿债务的,债权人应当对受让非现金资产按其公允价值入账。 -

第17题:

甲公司为增值税一般纳税人,适用的增值税税率为13%。2020年6月20日,甲公司销售一批商品给乙公司,增值税专用发票上注明的货款金额为60万元,为乙公司代垫运杂费1万元,至年末款项尚未收回。2019年年末应收账款坏账准备的贷方余额为2万元,甲公司坏账准备的计提比例为5%(假定甲公司2020年度仅有一笔应收账款,且以前年度其他应收账款均已收回)。则甲公司2020年12月31日,坏账准备的发生额为( )万元。A.-3.44

B.3.44

C.-1.44

D.1.44答案:D解析:2020年甲公司销售该商品应当确认的应收账款=60×(1+13%)+1=68.8(万元)。2020年12月31日,甲公司应补提坏账准备的金额=68.8×5%-2=1.44(万元)。 -

第18题:

甲公司采取应收账款余额百分比法提取坏账准备,坏账提取比例为应收账款的15%,甲公司2017年年初应收账款余额为2000万元,已提坏账准备为300万元,当年发生与应收款项有关的四笔业务:①新增赊销额400万元;②收回应收款项600万元;③收回以前的坏账350万元;则2017年甲公司应( )。A.计提坏账准备278万元

B.计提坏账准备243万元

C.反冲坏账准备380万元

D.反冲坏账准备260万元答案:C解析:①2017年年末应收账款余额=2000+400-600+350-350=1800(万元);

②2017年年末坏账准备调整前的账面余额=300+350=650(万元);

③2017年年末应提足的坏账准备=1800×15%=270(万元);

④2017年应反冲坏账准备380万元(650-270)。 -

第19题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

根据上述事项,甲公司2013年应该计入其他应收款的金额为( )万元。A、10、5

B、15、5

C、20、5

D、10答案:B解析:甲公司2013年应该计入其他应收款的金额=10(资料1)+0.5(资料2)+5(资料6)=15.5(万元)。 -

第20题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

下列选项中,属于其他应收款的是( )。

A.应收的各种赔款和罚款

B.应收出租包装物租金

C.存出保证金

D.应向职工收取的各种垫付款项答案:A,B,C,D解析:四个选项均正确。 -

第21题:

甲公司属于增值税一般纳税人,2013年1月1日,甲公司应收账款的借方余额为300万元,其他应收款的余额为0,坏账准备贷方余额30万元,假定甲公司坏账准备的计提比率为应收款项的10%,并且下列各项应收款项在年末均未收回,甲公司2013年的相关交易事项如下:

(1)7月3日,甲公司在材料采购过程中发生材料毁损,按照保险合同的规定,应由保险公司赔偿损失10万元。

(2)10月5日,甲公司以银行存款替职工李某垫付应由其个人负担的房租0.5万元。

(3)11月10日,由于乙公司破产,甲公司已经确定因3月份销售商品应收乙公司的货款20万元无法收回。

(4)12月30日,甲公司收到2012年已做坏账转销的应收账款5万元,已存入银行。

(5)12月31日,甲公司销售给丁公司一批原材料,价款为100万元(不含增值税),假定已经办妥托收承付手续,丁公司尚未付款。

(6)12月31日,甲公司为租入包装物支付的押金为5万元。

(5)甲公司2013年应该计提的坏账准备为( )万元。

A.15

B.41.25

C.35

D.26.25答案:D解析:计提坏账准备前,坏账准备的期末余额=30-20+5=15(万元),2013年年底坏账准备的期末余额应该为应收款项的期末余额的10%=(397+15.5)×10%=41.25(万元),所以应该计提的坏账准备=41.25-15=26.25(万元)。 -

第22题:

甲公司2019年年初“坏账准备”的余额为15万元,“应收账款”、“应收票据”和“其他应收款”科目的期初余额分别为80万元、30万元和40万元,本年实际确认的坏账损失为5万元,期末甲公司“应收账款”、“应收票据”、“其他应收款”科目的余额分别为100万元、20万元、60万元,假定甲公司应收款项计提坏账准备的比例是10%,则甲公司2019年年末应该提取的坏账准备为( )万元。A.18

B.10

C.8

D.2答案:C解析:考察应收及预付款项。

期末“坏账准备”的应有余额=(100+20+60)×10%=18(万元),因为本期实际确认了坏账损失5万元,在期末计提坏账准备前,坏账准备的余额=15-5=10(万元),所以本期应该计提的坏账准备=18-10=8(万元)。 -

第23题:

根据下面资料,回答以下试题。 甲公司为增值税一般纳税人,增值税税率为17%。2017年12月1日,甲公司“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,公司通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的5%。12月份,甲公司发生如下相关业务: (1)12月5日,向乙公司赊销商品一批,按商品价目表标明的价格计算的金额为1000万元(不含增值税),由于是成批销售,甲公司给予乙公司10%的商业折扣。 (2)12月9日,一客户破产,根据清算程序,有应收账款40万元不能收回,确认为坏账。 (3)12月11日,收到乙公司前欠的销货款500万元,存入银行。 (4)12月21日,收到2016年已转销为坏账的应收账款10万元,存入银行。 (5)12月30日,向丙公司销售商品一批,增值税专用发票上注明的售价为100万元,增值税额为17万元。甲公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30,假定现金折扣不考虑增值税。截至12月31日,丙公司尚未付款。 针对上述资料甲公司的处理正确的是()。

- A、资料(1)应确认收入1000万元

- B、资料(2)应计提资产减值损失40万元

- C、资料(4)应贷记坏账准备10万元

- D、资料(5)应确认收入100万元

正确答案:C,D -

第24题:

不定项题甲公司为增值税一般纳税人,适用的增值税税率为17%,商品、原材料的售价中均不含增值税"假定销售商品、原材料和提供劳务均符合收入确认条件,其成本在确认收入时逐笔结转,不考虑其他因素。2013年,甲公司发生如下交易或事项:(1)2013年1月1日,应收账款的期初借方余额为100万元,坏账准备余额为10万元;1月1日预收账款的期初贷方余额为50万元,系预收乙公司款项;(2)2013年5月,向乙公司发出货物,价款为60万元,并开具增值税专用发票,增值税税款为10.2万元,余款尚未收到;(3)2013年11月,收到上年已核销的坏账5万元,存入银行;(4)2013年12月,销售一批商品给戊公司,按商品标价计算的金额为200万元,由于是成批销售,甲公司给予戊公司10%的商业折扣并开具了增值税专用发票,款项尚未收回。该批商品实际成本为150万元,甲公司代垫运杂费10万元;(5)2013年12月31日,估计应收款项预计未来现金流量的现值为300万元。要求:根据上述资料回答下列第(1)一(2)题。甲公司期末应收款项应计提坏账准备为()万元。A10.2

B15.5

C20.5

D25.8

正确答案: D解析: 暂无解析