某公司2013年度有关财务资料如下: (1)(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。 (3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。 要求: 根据上述资料,回答下列各题. 2013年平均权益乘数为( )。A、1、4 B、1、5 C、1、6 D、1、61

题目

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。

A、1、4

B、1、5

C、1、6

D、1、61

B、1、5

C、1、6

D、1、61

相似考题

更多“某公司2013年度有关财务资料如下: ”相关问题

-

第1题:

共用题干

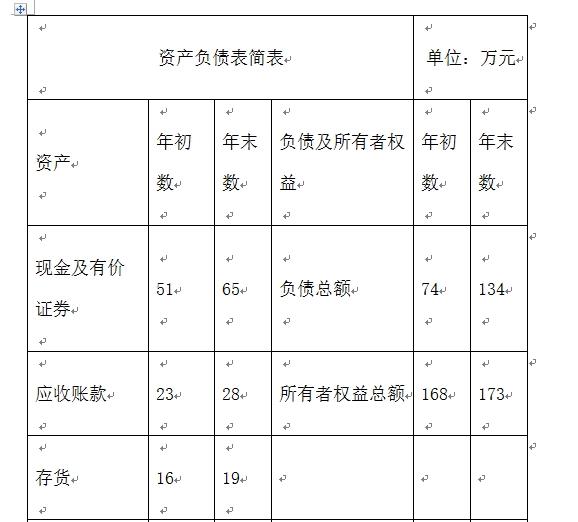

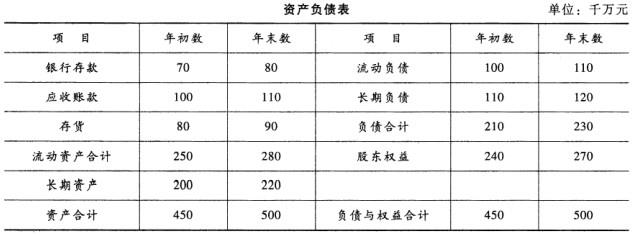

某公司经过化简的2012年度资产负债表如下表所示。

。根据以上资料,回答下列问题:企业的主要财务报表包括()。

A:现金流量表

B:资产负债表

C:现金计划表

D:损益表答案:A,B,D解析:财务报表是企业经营情况的计分牌,财务分析的主要依据是财务报表。企业的主要的财务报表包括资产负债表、损益表以及现金流量表。

速动比率=(流动资产合计-存货)/流动负债合计=(280-90)/110=1.73。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2,则该公司应收账款周转次数=15.75*10/(100+110)/2=1.5(次)。

资产负债表是反映企业某一特定日期财务状况的会计报表。资产负债表是根据“资产=负债+所有者权益”这一会计恒等式反映资产、负债和所有者权益这三个会计要素的相互关系,把企业在某一特定日期的资产、负债和所有者权益各项目按照一定的分类标准和一定的排列顺序编制而成。资产负债表表明企业某一时点静态的财务状况,即企业所拥有或控制的经济资源的数额及其构成情况;企业所负担的债务数额及构成情况;企业的所有者在企业享有的经济利益数额及构成情况。 -

第2题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2011年度向投资者分红的数额为()万元。

A:3000

B:4200

C:6000

D:7200答案:A解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第3题:

共用题干

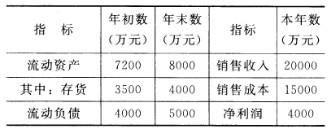

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A:600

B:800

C:1000

D:3000答案:C解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第4题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年末的流动比率为()。

A:0.8

B:1.2

C:1.6

D:1.8答案:C解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

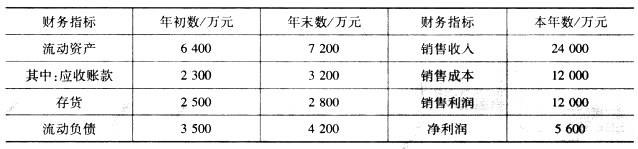

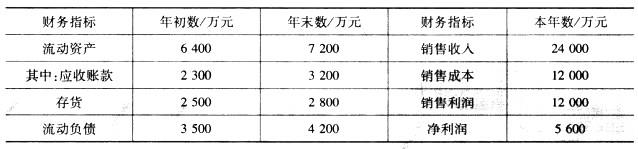

第5题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的应收账款周转率为()次。

A:2.10

B:4.25

C:6.50

D:8.73答案:D解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第6题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的存货周转率为()次。

A:2

B:4

C:6

D:8答案:B解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第7题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年末的速动比率为()。

A:0.80

B:1.25

C:1.05

D:1.80答案:C解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

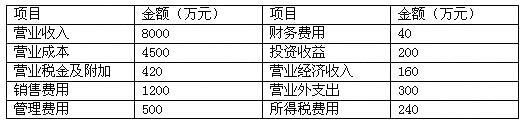

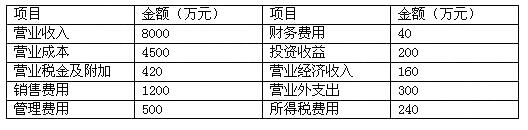

第8题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如表4所示:

该公司2010年度的期间费用包括( )。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括销售费用、管理费用和财务费用。 -

第9题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的净利润为()万元。

A.920

B.1160

C.1400

D.1640答案:B解析:净利润是指商品流通企业当期利润总额减去所得税后的金额,即企业的税后利润。用公式表示为:净利润=利润总额-所得税费用。则本案例中,该公司的净利润=1400-240=1160(万元)。 -

第10题:

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。

正确答案:固定制造费用差异总额=61800-21000*60000/20000=-1200 -

第11题:

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600

B800

C1000

D3000

正确答案: A解析: 暂无解析 -

第12题:

问答题某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。计算固定制造费用差异总额。正确答案: 固定制造费用差异总额=61800-21000*60000/20000=-1200解析: 暂无解析 -

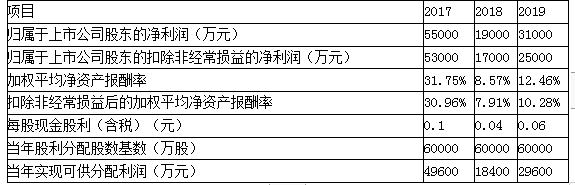

第13题:

F上市公司2017年-2019年度部分财务数据如下:

要求,根据以上资料,分析F上市公司是否满足公开增发再融资的基本财务条件。答案:解析:首先,依据我国《上市公司证券发行管理办法》,上市公司公开增发对公司盈利持续性与盈利水平的基本要求是:

(1)最近3个会计年度连续盈利(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为依据);

(2)最近24个月内曾公开发行证券的,不存在发行当年营业利润比上年下降50%以上的情形;

(3)最近3个会计年度加权平均净资产收益率不低于6%(扣除非经常损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据)。

F上市公司2017-2019年3个会计年度连续盈利,未在24个月内公开发行证券,且加权平均净资产报酬率均高于6%。

其次,依据我国《上市公司证券发行管理办法》,上市公司最近3年以现金方式累计分配的利润不少于最近3年实现的年均可分配利润的30%。

ZF公司2017-2019年3个会计年度累计分配现金股利=(0.1+0.04+0.06)×60000=12000(万元)

ZF公司2017-2019年3个会计年度实现的年均可分配利润=(49600+18400+29600)/3=32533.33(万元)

12000/32533.33=36.89%>30%

依据上述条件,2020年ZF上市公司满足公开增发再融资的基本财务条件。 -

第14题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2013年的销售净利率为()。

A:16%

B:23.33%

C:25%

D:20%答案:B解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第15题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的销售净利率为()。

A:8%

B:10%

C:15%

D:20%答案:D解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第16题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:按照剩余股利政策的要求,该公司2013年度向投资者分红的数额为()万元。

A:2000

B:4200

C:3000

D:5200答案:A解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第17题:

共用题干

某公司2013年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2014年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司采用剩余股利政策进行利润分配,这种股利分配政策的优点有()。

A:留存收益优先保证再投资的需求

B:有助于降低再投资的资本成本

C:有助于保持最佳的资本结构

D:有助于实现企业价值的长期最大化答案:A,B,C,D解析:根据计算公式,该公司2013年度向投资者分红的数额=5600-6000*60%=2000(万元)。

剩余股利政策的优点包括:留存收益优先保证再投资的需求;有助于降低再投资的资本成本;有助于保持最佳的资本结构;有助于实现企业价值的长期最大化。缺点包括:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

根据销售净利率的计算公式,2013年的销售净利率=净利润/销售收入=5600/24000*100%=23.33%。

根据速动比率的计算公式,2013年末的速动比率=流动资产-存货/流动负债=(7200-2800)/4200=1.05。

根据应收账款周转率的计算公式,2013年的应收账款周转率=销售收入*(2/年初应收账款)+年末应收账款=24000*[2/(2300+3200)]=8.73。 -

第18题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年的销售净利率为()。

A:16%

B:24%

C:32%

D:40%答案:B解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第19题:

共用题干

某公司2011年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。根据以上资料,回答下列问题:该公司2011年的应收账款周转率为()次。

A:2

B:4

C:6

D:8答案:D解析:按照剩余股利政策的要求,该公司向投资者分红数额为7200-6000*70%=3000(万元)。

剩余股利政策的主要缺点包括:股利发放额每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

销售净利率=净利润/销售收入=7200/30000*100%=24%。

流动比率=流动资产/流动负债=8000/5000=1.6。

根据应收账款周转率的计算公式,2011年应收账款周转率=30000*[2/(3300+4200)]=8(次)。 -

第20题:

某公司主要从事商品销售业务,该公司2010年度有关决策资料如下:

该公司2010年度的期间费用包括()。

A.销售费用

B.管理费用

C.财务费用

D.所得税费用答案:A,B,C解析:商品流通企业的期间费用又称商品流通费用,包括管理费用、销售费用和财务费用。 -

第21题:

某公司的年度财务报表摘录如下:

2009年12月31日资产负债表 单位:万元

公司速动比率( )。

A.1.03

B.1.16

C.1.22

D.1.28答案:B解析:速动比率=速动资产/流动负债=(流动资产-存货)/流动负债=(600+2000+800+2400+5200-5200)/(1000+2000+2000)=1.16 -

第22题:

某公司2002年度有关资料如下:固定制造费用预算数60000元,实际数61800元,预算工作小时20000小时,实际工作小时19000小时,实际产量应耗标准小时21000小时。采用三分法分解固定制造费用差异。

正确答案: 固定制造费用耗费差异=61800-60000=1800(元)

固定制造费用效率差异=(19000-21000)*60000/20000=-6000(元)

固定制造费用能力差异=(20000-19000)*60000/20000=3000(元) -

第23题:

多选题注册会计师负责对B公司2013年度财务报表进行审计,在B公司2013年度财务报表公布后,注册会计师获知了以下事项,其中需要对2013年度财务报表采取适当措施的有()。AB公司2013年度财务报表可能存在重大错报

BB公司2013年度财务报表中披露的或有事项在财务报表公布后得到解决

CB公司2013年度采用的收入确认会计政策不符合企业的具体情况

DB公司在2013年度财务报表公布后,出售了占其2013年度合并净利润30%的一家子公司

正确答案: D,A解析: 财务报表公布后得到解决的或有事项、财务报表公布后出售的子公司的情况均应当作为当年的事项处理。