(2014中) 某企业2013年度的税前利润为1600万元,企业的所得税费用为400万元,2013年年初股东权益总额为3800万元,年末股东权益总额为4200万元。则该企业2013年度的股东权益报酬率是: A.25% B.30% C.35% D.40%

题目

B.30%

C.35%

D.40%

相似考题

更多“(2014中) 某企业2013年度的税前利润为1600万元,企业的所得税费用为400万元,2013年年初股东权益总额为3800万元,年末股东权益总额为4200万元。则该企业2013年度的股东权益报酬率是: ”相关问题

-

第1题:

某企业2010年度利润总额为2 000万元,其中已计入营业外支出的税收滞纳金20万元;企业所得税税率为25%。假定不考虑其他因素,该企业2010年度所得税费用为()万元。

A.500

B.400

C.505

D.495

正确答案:C

[答案]C

【解析】本题的考点为所得税费用的计算。应纳税所得额=2 000+20 =2 020(万元)。因为不存在其他因素,所以所得税费用=应交所得税=2 020×25% =505(万元)。

-

第2题:

某企业2013年度发生的营业收入为600万元,营业成本为400万元,管理费用为50万元,销售费用为30万元,财务费用为20万元,营业外收入为10万元,所得税费用为27.5万元。假定未发生其他业务,2013年度利润表中“利润总额”项目的金额是:A:82.5万元

B:100万元

C:110万元

D:200万元答案:C解析: -

第3题:

某企业2018 年度的税前利润为1600 万元,企业的所得税费用为400 万元,2018 年年初股东权益总额为3800 万元,年末股东权益总额为4200 万元。则该企业2018 年度的股东权益报酬率是( )。A.25%

B.30%

C.35%

D.40%答案:B解析:净利润=1600-400=1200(万元)

股东权益平均总额=(3800+4200)÷2=4000(万元)

股东权益报酬率=1200÷4000=30% -

第4题:

某施工企业2013年利润总额为4030万元,该企业所得税费用为530万元,净利润是( )。A、4000万元

B、5270万元

C、3500万元

D、5500万元答案:C解析:2020版教材P123 / 2019版教材P118

根据公式:净利润=利润总额-所得税=4030-530=3500万元。 -

第5题:

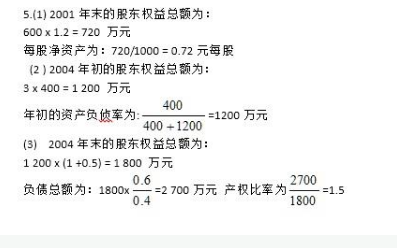

公司2001年发行在外的股数为1000万股.年初的股东权益总額为600万元, 年资本保值增值率1.2 (假设该企业所有者权益增加均为靠自身努力增加的)2004年年初的负债总额400万元,股东权益是负债总额的3倍.年资本积累率50%,2004年年末的资产负债率60%.负债的年均利率为8%。2004年该公司的固定成本总额170万元.实现净利润308.2万元,毎股市价为15.5元,所得税率33%.. 则:(1)计算2001年末的股东权益总额和每股净资产。 (2)计算2004年年初的股东权益总额、年初的资产负债率

答案:解析:

-

第6题:

某企业没有优先股,本年利润总额为1000万元,所得税税率为25%,股利支付率为60%;年末股东权益总额为5000万元,每股净资产为10元,则每股股利为( )元。A.1.8

B.0.9

C.1.2

D.1答案:B解析:本年净利润=1000×(1-25%)=750(万元),股利总额=750×60%=450(万元),年末发行在外的普通股股数=年末股东权益总额/每股净资产=5000/10=500(万股),每股股利=450/500=0.9(元)。 -

第7题:

某企业1998年度的有关财务资料为:年初总资产占用额为1,000万元,年末总资产占用额为1,200万元;本年实现的利润总额为220万元;企业净资产年初为400万元,年末为500万元。 要求:计算该企业1998年度的 (1)总资产报酬率 ; (2)资本收益率; (3)资本保值增值率。

正确答案: (1)总资产平均占用额=(1000+1200)/2 =1100(万元)

总资产报酬率=220/1100×100%=20%

(2)资本收益率=220/500×100%=44%

(3)资本保值增值率=500/400×100%=125% -

第8题:

单选题已知某企业2019年的产权比率(年末)为1,股利支付率为60%,可持续增长率为10%,年末股东权益总额为2000万元,则该企业2019年的净利润为( )万元。A328.88

B454.6

C526.8

D626.8

正确答案: D解析:

可持续增长率=(权益净利率×利润留存率)/(1-权益净利率×利润留存率)=10%,所以10%=[权益净利率×(1-60%)]/[1-权益净利率×(1-60%)],解得权益净利率=22.73%,净利润=2000×22.73%=454.6(万元)。 -

第9题:

单选题某企业2013年度利润总额为18000万元,其中本年度国债利息收入2000万元,已计入营业外支出的税收滞纳金60万元;企业所得税税率为25%,本期递延所得税资产增加5万元,假定不考虑其他因素,该企业2013年度所得税费用为()万元。A4000

B4015

C4010

D4980

正确答案: D解析: 2013年度所得税费用=(18000-2000+60)×25%-5=4010(万元)。 -

第10题:

单选题2013年度某企业实现利润总额200万元,其中国债利息收入2万元,税收滞纳罚款10万元,该企业所得税税率为25%,假定不考虑其他因素,2013年度该企业应确认的所得税费用为( )万元。A49.5

B47.5

C50

D52

正确答案: A解析: -

第11题:

单选题某企业2011年度利润总额为500万元,应纳税所得额为450万元。假定该企业年初递延所得税资产为10万元,递延所得税负债为7万元,年末递延所得税资产为13万元,递延所得税负债为15万元。企业适用的所得税税率为25%。该企业2011年所得税费用为()万元。A123.5

B130

C117.5

D107.5

正确答案: C解析: 应交所得税=450×25%=112.5(万元),递延所得税=递延所得税负债增加额-递延所得税资产增加额=(15-7)-(13-10)=5(万元),所以所得税费用=应交所得税+递延所得税=112.5+5=117.5(万元)。 -

第12题:

问答题某企业1998年度的有关财务资料为:年初总资产占用额为1,000万元,年末总资产占用额为1,200万元;本年实现的利润总额为220万元;企业净资产年初为400万元,年末为500万元。 要求:计算该企业1998年度的 (1)总资产报酬率 ; (2)资本收益率; (3)资本保值增值率。正确答案: (1)总资产平均占用额=(1000+1200)/2 =1100(万元)

总资产报酬率=220/1100×100%=20%

(2)资本收益率=220/500×100%=44%

(3)资本保值增值率=500/400×100%=125%解析: 暂无解析 -

第13题:

某企业2013年末资产负债反映的资产总额为840万元、负债总额为552万元,利润表反映利润总额为300万元,那么该企业2013年末所在者权益是( )万元。

A.288

B.588

C.540

D.252

正确答案:A

-

第14题:

某企业2013年度的税前利润为1600万元,企业的所得税费用为400万元,2013年年初股东权益总额为3800万元,年末股东权益总额为4200万元。则该企业2013年度的股东权益报酬率是:A:25%

B:30%

C:35%

D:40%答案:B解析: -

第15题:

某企业2008年度利润总额为1800万元,其中本年度国债利息收入200万元,已计入营业外支出的税收滞纳金6万元;企业所得税税率为25%。假定不考虑其他因素,该企业2008年度所得税费用为:A、400万元

B、401.5万元

C、450万元

D、498.5万元答案:B解析:该企业2008年度所得税费用=(1800-200+6)×25%=401.5(万元) -

第16题:

已知某企业2013年的资产负债率(年末)为40%,股利支付率为60%,可持续增长率为8%,年末股东权益总额为2400万元,则该企业2013年的净利润为( )万元。A.488.32

B.960

C.480

D.444.48答案:D解析:可持续增长率=(权益净利率×利润留存率)/(1-权益净利率×利润留存率)=8%,带入数据,即8%=(权益净利率×40%)/(1-权益净利率×40%),解得:权益净利率=18.52%,净利润=2400×18.52%=444.48(万元)。 -

第17题:

某企业年初资产总额为190万元,年末资产总额为210万元,税前净利润为20万元,则该企业的资产收益率为( )。A.10%

B.15%

C.20%

D.30%答案:A解析:资产收益率=税前净利润/资产平均总额=税前净利润/[(期初资产总额+期末资产总额)/2 ]=20/(190+210)/2=10%。 -

第18题:

某企业2017年度的税前利润为1600万元,企业的所得税费用为400万元,2017年年初所有者权益为3800万元,年末所有者权益为4200万元。该企业2017年度的净资产收益率是()。A.25%

B.28.57%

C.30%

D.31.58%答案:C解析:净利润=1600-400=1200(万元)平均所有者权益=(3800+4200)÷2=4000(万元)净资产收益率=1200÷4000=30% -

第19题:

某企业税前利润为400万元,债务利息为20万元,净利润为240万元,所有者权益平均总额为1380万元,则其股东权益报酬率为()。

- A、29%

- B、30.4%

- C、17.4%

- D、18.8%

正确答案:C -

第20题:

单选题已知甲企业2017年净利润为1650万元,2017年年初资产为2500万元,年末资产为3000万元,2017年年初股东权益为1800万元,年末股东权益为1500万元,则2017年总资产报酬率为()。A40%

B50%

C55%

D60%

正确答案: C解析: -

第21题:

单选题某企业2013年应交所得税为100万元;递延所得税资产年初余额为20万元,年末余额为30万元;递延所得税负债年初余额为15万元,年末余额为10万元。假定递延所得税资产和递延所得税负债的发生额均与所得税费用有关。则该企业2013年的所得税费用为()万元。A100

B85

C115

D105

正确答案: A解析: 该企业2013年的所得税费用=100+(10-15)-(30-20)=85(万元)。 -

第22题:

单选题某企业2013年末资产负债反映的资产总额为840万元、负债总额为552万元,利润表反映利润总额为300万元,那么该企业2013年末所在者权益是()万元。A288

B588

C540

D252

正确答案: A解析: 暂无解析 -

第23题:

单选题某企业2013年度的税前利润为1600万元,企业的所得税费用为400万元,2013年年初股东权益总额为3800万元,年末股东权益总额为4200万元。则该企业2013年度的股东权益报酬率是()。A25%

B30%

C35%

D40%

正确答案: C解析: -

第24题:

单选题某企业2013年度发生的营业收入为600万元,营业成本为400万元,管理费用为50万元,销售费用为30万元,财务费用为20万元,营业外收入为10万元,所得税费用为27.5万元。假定未发生其他业务,2013年度利润表中“利润总额”项目的金额是: ( )A82.5万元

B100万元

C110万元

D200万元

正确答案: A解析: