某企业在2015年初购买股票作为短期投资,该股票前两年每年末每股股票发放现金股利6元,第三年发放现金股利7元/股,该股票于2017年年末以每股20元出售。假设股票的必要报酬率为10%,则该股票在2015年初的发行价格是:A、13.67 B、14.67 C、29.95 D、30.70

题目

B、14.67

C、29.95

D、30.70

相似考题

更多“某企业在2015年初购买股票作为短期投资,该股票前两年每年末每股股票发放现金股利6元,第三年发放现金股利7元/股,该股票于2017年年末以每股20元出售。假设股票的必要报酬率为10%,则该股票在2015年初的发行价格是:A、13.67 B、14.67 C、29.95 D、30.70”相关问题

-

第1题:

某公司已发行普通股200 000股,拟发放20 000股股票股利,若该股票当时市价为22元。则发放股票股利后的每股市价为20元。( )

此题为判断题(对,错)。

正确答案:√

-

第2题:

国内一家上市公司前一年年末支付的股利为每股2元,该企业从去年开始每年的股利年增长率保持不变,去年年初该企业股票的市场价格为200元。如果去年年初该企业股票的市场价格与其内在价值相等,市场上同等风险水平的股票的必要收益率为10%,那么该企业股票今年的股利增长率等于()。A:8.8%

B:8.3%

C:8.9%

D:8.4%答案:C解析:假设股利增长率为g,由200=2*(1+g)/(10%-g)可得:g=8.9%。 -

第3题:

某上市企业去年年末支付的股利为每股4元,该企业从去年开始每年的股利年增长率保持不变,去年年初该企业股票的市场价格为200元。如果去年年初该企业股票的市场价格与其内在价值相等,市场上同等风险水平的股票的必要收益率为5%,那么该企业股票今年的股利增长率等于( )。A.1.8%

B.2.3%

C.2.9%

D.3.4%答案:C解析:假设股利增长率为g,有等式:200=4*(1+g)/(5%-g), 解得:g=2.9%。 -

第4题:

某企业拟购买某股票作为短期投资,预计本年内该股票会发放一次现金股利0.2元/股,预计该股票每年利润和股利的增长率可达到6%,企业根据该股票的风险程度设定必要报酬率要求为15%。企业不购买该股票的条件是:当其目前价格高于( )。A.1.33元

B.2.22元

C.2.36元

D.0.67元答案:C解析:

-

第5题:

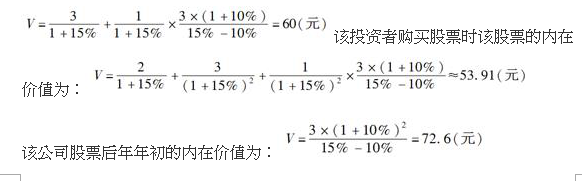

假定某投资者在去年初购买了某公司股票。该公司去年年末支付每股股利2元,预期今年支付每股股利3元,以后股利按每年10%的速度持续增长。假定同类股票的必要收益率是15%,那么正确的结论有()。

Ⅰ.该公司股票今年初的内在价值介于56元至57元之间

Ⅱ.如果该投资者购买股票的价格低于53元,则该股票当时被市场低估价格

Ⅲ.如果该投资者购买股票的价格高于54元,则该股票当时被市场高估价格

Ⅳ.该公司股票后年初的内在价值约等于48.92元

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅱ.Ⅲ.Ⅳ

D、Ⅱ.Ⅲ答案:D解析:

-

第6题:

某股票上一年的每股现金股利为1.2元,预计未来每年增长率为6%,假设该股票的必要报酬率为12%,则该股票的价值估计是:A:10元

B:10.6元

C:20元

D:21.2元答案:D解析: -

第7题:

某股东持有甲公司的股票10000股,该公司宣布发放10%的股票股利,假定发放股票股利前的每股收益为3元,发放股票股利后的每股收益为2.3元,则该股东所持股票的市场价值是()元。

- A、30000

- B、33000

- C、23000

- D、25300

正确答案:D -

第8题:

2015年4月2日,某寿险公司从二级市场购买通达公司股票100万股,每股价格为10元(含已宣告但尚未发放股利0.5元)。另支付交易费用3万元。该寿险公司将购入的通达公司股票确认为交易性金融资产,且持有通达公司股权后对其无重大影响。2015年4月15日,该寿险公司收到通达公司发放的现金股利。2015年6月30日,通达公司股票价格为每股12元。2015年8月7日,该寿险公司出售所持有的通达公司的股票,每股价格为11元。2015年4月15日,该寿险公司收到通达公司发放的现金股利时,应借记()

- A、应收股利

- B、投资收益

- C、银行存款

- D、库存现金

正确答案:C -

第9题:

单选题某上市企业前一年年末支付的股利为每股4元,该企业从去年开始每年的股利年增长率保持不变,去年年初该企业股票的市场价格为200元。如果去年年初该企业股票的市场价格与其内在价值相等,市场上同等风险水平的股票的必要收益率为5%,那么该企业股票今年的股利增长率等于( )。A1.8%

B2.3%

C2.9%

D3.4%

正确答案: A解析:

假设股利增长率为g,由式子200=D1/(k-g)=[4×(1+g)]/(5%-g),解得:g≈2.9%。 -

第10题:

判断题某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题定甲公司本年盈余为110万元,某股东持有l0000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为l0%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为l元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: A解析:

发放股票股利之前普通股股数=l0000/1%=l000000(股)=100(万股),每股盈余=ll0/100=1.1(元),市盈率=22/1.1=20,该股东持股总价值=l×22=22(万元);发放股票股利之后的普通股股数=l00×(1+10%)=110(万股),每股收益=110/110=l(元),市盈率=20,每股市价=20×1=20(元),该股东持有的股数=l0000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元)。 -

第12题:

单选题B公司于2014年3月20日,购买甲公司股票150万股,成交价格每股9元,假定作为可供出售金融资产核算;购买该股票另支付手续费等22.5万元。4月26日,甲公司宣告发放现金股利,每10股派3.75元,5月20日,实际发放上述现金股利。6月30日该股票市价为每股8.25元,8月30日以每股7元的价格将股票全部售出。则该项可供出售金融资产对B公司2014年利润总额的影响为()万元。A-266.25

B322.5

C-18.75

D-210

正确答案: C解析: 借:可供出售融资产处置净损益=150*7-(150*9+22.5)=322.5(万元)。 -

第13题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

正确答案:

(1)每股收益=净利润/普通股股数

发放股票股利后的普通股股数=发放股票股利前的普通股股数×(1+股票股利发放率)

如果盈利总额(即净利润)不变,则发放股票股利后每股收益=发放股票股利前的每股收益/(1+股票股利发放率)如果“每股市价/每股收益”的比值不变则:发放股票股利后每股市价=发放股票股利前的每股市价/(1+股票股利发放率)

本题中:发放股票股利后每股市价=18/(1+股票股利发放率)

由18÷(1+X1)=16,得X1=12.5%

由18÷(1+X2)=17,得X2=5.88%

所以,股票股利发放率为5.88%~12.5%

(2)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)

目前的每股市价/每股净资产=18/15=1.2

由于普通股股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,所以,发放股票股利和现金股利后的普通股每股净资产=14.4/1.2=12(元)

发放股票股利和现金股利后的股东权益=12×1100=13200(万元)

股东权益减少15000—13200=1800(万元)

由于发放股票股利不影响股东权益总额,只有发放的现金股利导致股东权益减少,所以发放的现金股利为1800万元。

每股股利=1800/1100=1.64(元)

提取的法定盈余公积金=5000X 10%=500(万元)

发放的股票股利=1000×10%×18=1800(万元)

利润分配之后的未分配利润=250+(5000—500—1800—1800)=1150(万元)

增加的股数=1000×10%=100(万股)

增加的股本=增加的股数×每股面值=1OO×3=300(万元)

原来的股本=1000×3=3000(万元)

利润分配之后的股本=3000+300=3300(万元)

增加的资本公积=发放的股票股利一增加的股本=1800-300=1500(万元)

(3)股票分割之后的股数=分割前的股数×3=1000×3=3000(万股)

每股面值=3/3=1(元)

股本=3000×1=3000(万元)

股票分割之后股东权益不变

仍然是:15000=600=14400(万元)

每股净资产=14400/3000=4.8(元)

每股市价=4.8×1.2=5.76(元)

(4)回购之后的普通股股数=1000—150=850(万股)

回购之后的股东权益=15000 150×18=12300(万元)

每股净资产=12300/850=14.47(元)

每股收益=5000/850=5.88(元) -

第14题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第15题:

2015年1月1日,甲公司从股票二级市场以每股30元(含已宣告但尚未发放的现金股利0.4元)的价格购入乙公司发行的股票100万股,作为可供出售金融资产核算。2015年5月10日,甲公司收到乙公司发放的上述现金股利。2015年12月31日,该股票的市场价格为每股27元,甲公司预计该股票的价格下跌是暂时的,则甲公司2015年12月31日此项可供出售金融资产的账面价值为( )万元。A.2700

B.2960

C.2740

D.3000答案:A解析:可供出售金融资产期末按照公允价值计量,期末应当按照公允价值进行调整,所以2015年12月31日,甲公司该可供出售金融资产的账面价值=27×100=2700(万元)。 -

第16题:

某股票每年每股发放现金股利4元,某企业拟投资该股票,投资股票的必要报酬率为10%,则该股票价值估计为:( )A.40元

B.20元

C.4元

D.2元答案:A解析:V=4/10%=40元。 -

第17题:

假定某投资者在去年年初购买了某公司股票。该公司去年年末支付每股股利2元,预期今年支付每股股利3元,以后股利按每年10%的速度持续增长。假定同类股票的必要收益率是15%,那么正确的结论有( )。

I 该公司股票今年初的内在价值介于56元至57元之间

Ⅱ 如果该投资者购买股票的价格低于53元,则该股票当时被市场低估价格

Ⅲ 如果该投资者购买股票的价格高于54元,则该股票当时被市场高估价格

Ⅳ 该公司股票后年初的内在价值约等于48.92元A.Ⅱ、Ⅳ

B.Ⅱ、Ⅲ

C.I、Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ答案:B解析:

-

第18题:

某公司已发行普通股200000股,拟发放20000股股票股利,若该股票当时市价为22元,则发放股票股利后的每股市价为20元。

正确答案:正确 -

第19题:

某股份有限公司在中期期末和年度终了时,按单项投资计提短期投资跌价准备,在出售时同时结转跌价准备。6月10日以每股15元的价格(其中包括已宣告但尚未发放的现金股利0.4元)购进某股票20万股进行短期投资;6月30日该股票价格下跌到每股12元;7月20日如数收到宣告发放的现金股利;8月20日以每股14元的价格将该股票全部售出。该项股票投资发生的投资损失为()万元。

- A、12

- B、20

- C、32

- D、40

正确答案:A -

第20题:

某企业购入另一企业的优先股股票,该股票的面值为900万元,每年按照6%的比例发放股利,投资人要求的投资收益率为10%。如果该股票的股利以每年2%的速度递增,则该股票的发行价格为多少时可以购买?

正确答案:V=900*6%/(10%-2%)=675(万元)。 -

第21题:

单选题假定甲公司本年盈余为110万元,某股东持有10000股普通股(占总股数的1%),目前每股市价为22元。股票股利发放率为10%,假设市盈率不变,则下列表述中,不正确的是( )。A发放股票股利之后每股收益为1元

B发放股票股利之后每股价格为20元

C发放股票股利之后该股东持股比例为1.1%

D发放股票股利之后该股东持股总价值不变

正确答案: A解析: 发放股票股利之前普通股股数=10000/1%=1000000(股)=100(万股),每股盈余=110/100=1.1(元),市盈率=22/1.1=20,该股东持股总价值=1×22=22(万元);发放股票股利之后的普通股股数=100×(1+10%)=110(万股),每股收益=110/110=1(元),市盈率=20,每股市价=20×1=20(元),该股东持有的股数=10000×(1+10%)=11000(股)=1.1(万股),该股东持股比例=1.1/110=1%,该股东持股总价值=1.1×20=22(万元) -

第22题:

单选题2015年4月2日,某寿险公司从二级市场购买通达公司股票100万股,每股价格为10元(含已宣告但尚未发放股利0.5元)。另支付交易费用3万元。该寿险公司将购入的通达公司股票确认为交易性金融资产,且持有通达公司股权后对其无重大影响。2015年4月15日,该寿险公司收到通达公司发放的现金股利。2015年6月30日,通达公司股票价格为每股12元。2015年8月7日,该寿险公司出售所持有的通达公司的股票,每股价格为11元。2015年4月15日,该寿险公司收到通达公司发放的现金股利时,应借记()A应收股利

B投资收益

C银行存款

D库存现金

正确答案: B解析: 在初始计量时,该部分股利被确认为应收股利。收到时,应借记银行存款。 -

第23题:

问答题A公司发行在外的普通股为200万股,年净利润为60万元,目前股票价格为每股3元,A公司计划按照每10股送1股的比例发放股票股利。要求:(1)计算发放股票股利后的每股理论价格;(2)如果某投资者在发放股票股利前拥有A公司股票100股,发放股票股利后他所拥有的股票总体价值有何变化?(结果保留整数)正确答案:解析: