(2012年)被审计单位以现金和支票结算方式销售产品时,为审查主营业务收入记账的正确性,可与销售发票存根相核对的账簿有( )A.主营业务收入明细账 B.现金日记账 C.银行存款日记账 D.应收票据明细账 E.应付账款明细账

题目

B.现金日记账

C.银行存款日记账

D.应收票据明细账

E.应付账款明细账

相似考题

参考答案和解析

更多“(2012年)被审计单位以现金和支票结算方式销售产品时,为审查主营业务收入记账的正确性,可与销售发票存根相核对的账簿有( )”相关问题

-

第1题:

关于销售的截止测试,下列说法中正确的有()。

A.测试的目的在于确定被审计单位主营业务收入的会计记录归属期是否正确

B.以账簿记录为起点,从资产负债表日前后若干天的账簿记录查至记账凭证,检查发票存根与发运凭证,主要针对的是收入低估

C.实施截止测试的前提是注册会计师充分了解被审计单位的收入确认会计实务,并识别能够证明某笔销售符合收入确认条件的关键单据

D.以发运凭证为起点,从资产负债表日前后若干天的发运凭证查至发票开具情况与账簿记录,主要针对的是收入低估

正确答案:ACD

解析:选项B,主要防止多计收入,针对的是收入高估。

-

第2题:

被审计单位以现金和支票结算方式销售产品时,为审查主营业务收入记账的正确性,可与销售发票存根相核对的账簿有:A:主营业务收入明细账

B:现金日记账

C:银行存款日记账

D:应收票据明细账

E:应付账款明细账答案:A,B,C解析: -

第3题:

注册会计师计划测试被审计单位2013年度主营业务收入的完整性,以下各项审计程序中,通常可以实现上述目标的有( )。

A.从主营业务收入明细账中抽取2014年1月1日的明细记录,检查相应的记账凭证、发运单和销售发票

B.从主营业务收入明细账中抽取2013年12月31日的明细记录,检查相应的记账凭证、发运单和销售发累

C.抽取2013年12月31日的发运单,检查相应的销售发票和账簿记录

D.抽取2013年12月31日开具的销售发票,检查相应的发运单和账簿记录注册会计师应当答案:A,C,D解析:选项B有利于发生认定的检查,不利于完整性认定的检查。 -

第4题:

为了证实被审计单位销售业务的记录是否及时,将()的日期相核对,看二者是否相近是最有效的。

- A、发运凭证与销售发票

- B、销售订单与主营业务收入明细账

- C、发运凭证与主营业务收入明细账

- D、客户发运凭证货单与主营业务收入明细账

正确答案:C -

第5题:

审查营业收入计算的正确性时,如果被审计单位以现金或支票结算方式销售产品,则应与销货发票存根相核对的账户有()

- A、应收账款明细账

- B、银行存款日记账

- C、主营业务收入明细账

- D、应收票据明细账

- E、现金日记账

正确答案:B,C,E -

第6题:

为保证所有的产品销售均已入账,被审计单位下列控制活动中与这一控制目标直接相关的有()

- A、对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记人账

- B、检查销售发票是否经过适当的授权批准

- C、将每月产品发运数量与销售人账数量相核对

- D、定期与客户核对应收账款余额

正确答案:A,C -

第7题:

多选题L注册会计师计划测试M公司2009年度营业收入的完整性。以下各项审计程序中,可实现上述审计目标的有( )A抽取2009年开具的销售发票,检查相应的发运单和账簿记录

B从主营业务收入明细账中抽取业务,检查相应的记账凭证、发运单和销售发票

C抽取2009年的发运单,检查相应的销售发票和账簿记录

D从主营业务收入明细账中抽取2010年1月1日~10日的明细记录,检查相应的记账凭证、发运单和销售发票

正确答案: C,A解析: 测试完整性的审计程序应从原始凭证追查到账簿记录;而从账簿追查到原始凭证可验证业务记录的真实性(发生的目标);

选项D,可以查找出关于是否存在应当计入到2009年账簿上的收入却记在了2010年的账簿上,可实现有关业务记录的日期是否恰当(截止目标),又可发现2009年收入记录的完整性,即对于2010年来说可以实现营业收入的发生目标,对于2009年来说可以实现营业收入的完整性目标。

【该题针对“营业收入的审计”知识点进行考核】 -

第8题:

多选题审计人员对销售与收款循环进行内部控制测试的程序有( )。A审核坏账损失的账簿记录及相应的手续

B审查企业收入确认和成本结转的正确性

C实地观察不相容职务划分情况

D审查有关凭证上内部核查的标记

E抽取部分发票存根与发货记录相核对

正确答案: E,B解析: -

第9题:

单选题注册会计师在对被审计单位销售与收款循环中的销售交易进行测试时,一般会偏重于检查高估资产和收入的问题,那么为了实现发生或存在目标,所实施的实质性程序是()。A以发运凭证为起点,选取样本追查至销售发票存根和主营业务收入等明细账

B可以由发运凭证为起点顺查,也可以以主营业务收入等明细账为起点逆查

C以主营业务收入等明细账为起点追查至销售发票存根、发运凭证等原始凭证

D核对主营业务收入明细账金额和应收账款明细账金额

正确答案: C解析: 选项A是实现完整性目标的实质性程序;选项B由发运凭证为起点顺查实现的目标是完整性;选项D有助于计价和分摊或准确性目标的实现。 -

第10题:

单选题为证实已入账的主营业务收入是否在同一期间已开具发票并发货,有无多记收入,以防止高估主营业务收入,应采用()审计路线。A从报表日前后若干天的账簿记录追查至记账凭证,检查发票存根与发货凭证

B从报表日前后若干天的发票存根查至发货凭证与账簿记录

C从报表日前后若干天的账簿记录追查至发票存根,检查其与记账凭证是否一致

D从报表日前后若干天的发货凭证查到发票开具情况与账簿记录

正确答案: A解析: 暂无解析 -

第11题:

单选题审计人员抽取部分发票存根.销售合同与发货记录相核对,其主要目的是:A核查主营业务收入真实性

B核查主营业务收入账务处理正确性

C核查主营业务收入完整性

D核实主营业务收入交易的截止期

正确答案: B解析: -

第12题:

单选题注册会计师对被审计单位的主营业务收入进行审计时,往往要实施以下审计程序,其中,与证实管理层对主营业务收入项目的“完整性”认定关系最为密切的审计程序是( )。A从发运凭证中选取样本,追查至销售发票存根和主营业务收入明细账

B计算本期重要产品的毛利率,并与上期进行比较,同时注意收入与成本是否配比,并查清重大变动和异常情况的原因

C确定被审计单位主营业务收入会计记录的归属期是否正确,应计入本期或下期的主营业务收入是否存在推迟或提前的情况

D从主营业务收入明细账中选取样本,追查至销售发票存根和发运凭证

正确答案: A解析:

B项,对应总体合理性,主要考查收入是否存在异常情况;C项,确定归属期是否正确对应“截止”认定;D项,逆查对应“发生”认定。 -

第13题:

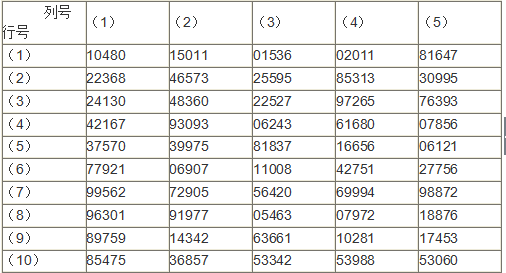

2014年4月,某审计组对甲公司2013年度财务收支情况进行审计。有关的情况和资料如下:

1.在销售业务中,按照甲公司内部规定编制销售发票通知单的人员与开具销售发票的人员可以是同一人。

2.审计在对被审计单位销售与收款循环中的销售交易进行测试时,偏重于检查高估资产和收入的问题。

3.审计人员在审计中发现,2014年2月,有大批2013年销售的商品被退回。

4.审计2013年度主营业务收入时,为了确定甲公司销售业务是否真实、完整,会计处理是否正确,审计人员拟从甲公司2013年开具的销售发票的存根中选取若干张,核对销售合同和发运单,并检查会计处理是否符合规定。某公司2013年共开具连续编号的销售发票4000张,销售发票号码为第2001号至第6000号,审计人员计划从中选取10张销售发票样本。随机数表(部分)列示如下:

以随机数表所列数字的后4位数与销售发票号码一一对应,确定第(1)列第(3)行为起点,选号路线为自上而下、自左而右。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

<2> 、针对“资料2”,为了证实真实性目标,所实施的实质性程序是:A、以发运凭证为起点,选取样本追查至销售发票存根和主营业务收入等明细账

B、可以由发运凭证为起点顺查,也可以以主营业务收入等明细账为起点逆查

C、以主营业务收入等明细账为起点追查至销售发票存根、发运凭证等原始凭证

D、核对主营业务收入明细账金额和应收账款明细账金额答案:C解析:有账簿追查至凭证能发现多计的问题。 -

第14题:

被审计单位以商业汇票结算方式销售产品时,为审查主营业务收入记账的正确性,可与销售发票存根相核对的账簿有( )。

A.主营业务收入明细账

B.应收账款明细账

C.应付账款明细账

D.应收票据明细账

E.应收票据备查簿答案:A,B,D,E解析:审计人员可以根据“银行对账单”(或银行收款通知单)及结算凭证与“主营业务收入明细账”与“应收票据”、“应收票据备查簿”、“应收账款”等账簿进行核对。 -

第15题:

关于销售的截止测试,下列说法中正确的有( )。A、测试的目的在于确定被审计单位主营业务收入的会计记录归属期是否正确

B、以账簿记录为起点,从资产负债表日前后若干天的账簿记录查至记账凭证,检查发票存根与发运凭证,主要针对的是收入低估

C、实施截止测试的前提是注册会计师充分了解被审计单位的收入确认会计实务,并识别能够证明某笔销售符合收入确认条件的关键单据

D、以发运凭证为起点,从资产负债表日前后若干天的发运凭证查至发票开具情况与账簿记录,主要针对的是收入低估答案:A,C,D解析:选项B,主要防止多计收入,针对的是收入高估。 -

第16题:

为了核实营业收入的截止期,审计人员可实施的审计程序有()

- A、对存货进行监盘

- B、核对主营业务收入总账和明细账

- C、计算重要产品的毛利率并与上期比较

- D、核对比较有关发票、运单、收据的日期

- E、审查决算日前后的营业收入记录并核对相关销售发票和发运单

正确答案:D,E -

第17题:

为了证实被审计单位销售交易的记录是否及时,将()上的日期相核对,看两者是否相近,是最有效的测试程序。

- A、发运凭证与销售发票副联

- B、销售发票副联与主营业务收入明细账

- C、发运凭证与销售发票副联、主营业务收入明细账和应收账款明细账

- D、客户订货单与主营业务收入明细账

正确答案:C -

第18题:

多选题审查营业收入计算的正确性时,如果被审计单位以现金或支票结算方式销售产品,则应与销货发票存根相核对的账户有( )。[2008年中级真题]A应收账款明细账

B银行存款日记账

C主营业务收入明细账

D应收票据明细账

E现金日记账

正确答案: D,B解析:

对营业收入账目进行检查时,可按结算方式的不同选用不同的方法与相关账户进行对比、核查。以现金或支票结算方式销售产品时,可将销售发票存根与“营业收入明细账”“现金日记账”“银行存款日记账”相核对;以商业汇票结算方式销售产品时,根据“银行对账单”及结算凭证与“营业收入明细账”和“应收票据”“应收票据备查簿”“应收账款”等账簿进行核对。 -

第19题:

不定项题针对“资料3”,审计人员为审查乙公司是否存在虚增主营业务收入的情况,应重点审查的文件资料和账簿有:A销售发票

B销售合同

C发运凭证

D主营业务收入明细账

正确答案: D解析: -

第20题:

多选题注册会计师计划测试被审计单位2013年度主营业务收入的完整性,以下各项审计程序中,通常可以实现上述目标的有()。A从主营业务收入明细账中抽取2014年1月1日的明细记录,检查相应的记账凭证、发运单和销售发票

B从主营业务收入明细账中抽取2013年12月31日的明细记录,检查相应的记账凭证、发运单和销售发票

C抽取2013年12月31日的发运单,检查相应的销售发票和账簿记录

D抽取2013年12月31日开具的销售发票,检查相应的发运单和账簿记录

正确答案: C,B解析: 选项B有利于发生认定的检查,不利于完整性认定的检查。 -

第21题:

多选题被审计单位以现金和支票结算方式销售产品时,为审查主营业务收入记账的正确性,可与销售发票存根相核对的账簿有 ( )。A主营业务收入明细账

B现金日记账

C银行存款日记账

D应收票据明细账

E应付账款明细账

正确答案: E,D解析: -

第22题:

多选题为保证所有的产品销售均已入账,被审计单位下列控制活动中与这一控制目标直接相关的有()A对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记人账

B检查销售发票是否经过适当的授权批准

C将每月产品发运数量与销售人账数量相核对

D定期与客户核对应收账款余额

正确答案: D,C解析: 暂无解析 -

第23题:

多选题下列各项中,获取审计证据所实施的审计程序与审计目标无关的有( )。A从被审计单位主营业务收入账簿记录中选取样本,追查至对应的销售发票、发货单,以确定营业收入的完整性

B实地观察被审计单位固定资产,以确定固定资产的所有权

C对已盘点的被审计单位存货进行检查,将检查结果与盘点记录相核对,以确定存货的准确性认定

D复核被审计单位编制的银行存款余额调节表,以确定银行存款余额的正确性

正确答案: B,C解析:

A项,属于逆查程序,一般与营业收入的发生认定相关;B项,实地观察主要是与固定资产的存在认定相关;C项,检查存货并核对盘点记录,主要是与存货的存在和完整性认定相关。