根据所给数据资料,可以推出的选项为( )[1]全球研发支出最多的企业基本上都是高科技企业[2]2003年全球研发支出最多的700家企业高度密集于IT、汽车、生物制药、电子电气等行业[3]前2强公司的研发投入占电信行业研发总经费支出的“半壁江山”A.[1]B.[3]C.[1][2][3]D.[1]与[3]

题目

根据所给数据资料,可以推出的选项为( )

[1]全球研发支出最多的企业基本上都是高科技企业

[2]2003年全球研发支出最多的700家企业高度密集于IT、汽车、生物制药、电子电气等行业

[3]前2强公司的研发投入占电信行业研发总经费支出的“半壁江山”

A.[1]

B.[3]

C.[1][2][3]

D.[1]与[3]

相似考题

更多“根据所给数据资料,可以推出的选项为( )[1]全球研发支出最多的企业基本上都是高科技企业[2]2003年 ”相关问题

-

第1题:

关于自行研发无形资产的说法中,不正确的是:A、企业根据自行研究开发项目在研究阶段发生的支出,借记“研发支出——费用化支出”

B、期末应根据发生的全部研究支出,借记“管理费用”科目,贷记“研发支出——费用化支出”科目

C、企业开发阶段发生的支出,借记“研发支出——资本化支出”科目

D、在确认无形资产时,应根据发生的全部开发支出,借记“无形资产”科目,贷记“研发支出——费用化支出”科目答案:D解析:在确认无形资产时,应根据发生的全部开发支出,借记“无形资产”科目,贷记“研发支出——资本化支出”科目。 -

第2题:

2019 年 1 月 1 日,甲企业开始自行研发一项专利技术,当年发生与该项专利技术相关的经济业务 活动如下:

(1)1 月 31 日,该项专利技术研究阶段工作结束。共发生研发人员薪酬 25 万元,本月用银行存款支付其他研发支出 64 万元。

(2)2 月 1 日,进入开发阶段,该阶段领用本企业原材料成本为 100 万元(不考虑增值税),确认研究人员薪酬 130 万元,用银行存款支付其他研发支出 18 万元。开发阶段的全部支出中有 10 万元 不符合资本化条件。

(3)8 月 1 日,该专利技术达到预定用途,并按法律程序申请获得专利权,以银行存款支付注册登 记费 2 万元。8 月 5 日,交付行政管理部门使用。专利权采用直线法分 5 年进行摊销,预计净残值为零。

(4)11 月 1 日,将专利权出租给乙企业,租期为 10 个月,每月租金为 5 万元(不考虑增值税)。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据资料(1),下列各项中,关于研究阶段研发支出的会计处理正确的是()。

A.发生其他研发支出时:

借:研发支出——费用化支出 64

贷:银行存款 64

B.确认研发人员薪酬时: 借:研发支出——费用化支出 25

贷:应付职工薪酬 25

C.1 月末结转研究阶段支出时: 借:管理费用 89

贷:研发支出——费用化支出 89

D.1 月末结转研究阶段支出时: 借:无形资产 89

贷:研发支出——费用化支出 89答案:A,B,C解析:资料(1)会计分录: 借:研发支出——费用化支出 89

贷:应付职工薪酬 25

银行存款 64

借:管理费用 89

贷:研发支出——费用化支出 89 -

第3题:

甲企业为增值税一般纳税人,2020年发生无形资产相关业务如下:

(1)1月1日开始自行研发A非专利技术,截至3月31日,发生不符合资本化条件的研发支出100万元,款项以银行存款支付。经测试,该项研发活动完成了研究阶段。

(2)4月1日,A非专利技术进入开发阶段。6月1日,A非专利技术开发完成,达到预定可使用状态,形成一项无形资产。共计发生开发支出为300万元,均符合资本化条件,取得的增值税专用发票上注明的增值税税额为39万元,款项以银行存款支付。A非专利技术预计使用年限为10年,采用直线法计提摊销。

(3)7月1日,甲企业将自有B专利权出租给丙公司,租期2年,12月31日,收到该项专利权2020年的租金,开具的增值税专用发票上注明的价款为12万元,增值税税额为0.72万元。已知B专利权每月应计提摊销1万元。

(4)12月31日,甲企业将自行研发的A非专利技术出售,开具的增值税专用发票上注明的价款为360万元,增值税税额为21.6万元,款项已收存银行。该A非专利技术未计提资产减值准备。

要求:

根据上述资料,假定该企业取得的增值税专用发票均已经税务机关认证,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

(1)根据资料(1),下列各项中,甲企业研发A非专利技术相关会计处理正确的是()。

A.发生研发支出:

借:研发支出——费用化支出100

贷:银行存款100

B.发生研发支出:

借:无形资产100

贷:银行存款100

C.期末结转研发支出:

借:管理费用100

贷:研发支出——费用化支出100

D.期末结转研发支出:

借:无形资产100

贷:研发支出——费用化支出100答案:A,C解析:资料(1)会计分录:

发生研发支出:

借:研发支出——费用化支出 100

贷:银行存款 100

期末结转研究阶段支出:

借:管理费用 100

贷:研发支出——费用化支出 100 -

第4题:

(四)

某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据:

(1)为提供这项业务,该通信企业每年新增加成本支出为C1;

(2)预计未来1年该业务需求量为Q1,企业提供的其他业务量为Q2;

(3)该通信企业提供所有业务的共同成本为C;

(4)该企业近年来的平均利润率为R;

(5)竞争对手也在最近推出了一项类似的业务,并且定价为P2。

如果这项业务的最后定价为 ,其中,

,其中, ,则该企业采取的定价法有( )。

,则该企业采取的定价法有( )。

A.成本导向定价法

B.竞争导向定价法

C.成本加成定价法

D.边际贡献定价法答案:A,C解析:成本加成定价法是指以产品的单位成本加上固定百分比的利润来确定产品价格的方法。由题中最后定价的表达式可知,该项业务的定价方式为成本加成定价法,其属于成本导向定价法。 -

第5题:

(四)

某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据:

(1)为提供这项业务,该通信企业每年新增加成本支出为C1;

(2)预计未来1年该业务需求量为Q1,企业提供的其他业务量为Q2;

(3)该通信企业提供所有业务的共同成本为C;

(4)该企业近年来的平均利润率为R;

(5)竞争对手也在最近推出了一项类似的业务,并且定价为P2。

1.如果企业希望弥补提供这项业务的全部成本,可以采取的定价法有( )。

A.成本加成定价法

B.目标利润定价法

C.差别化定价法

D.边际贡献定价法答案:A,B解析:成本导向定价法是指以产品成本为中心,分别从不同角度制定对企业最有利价格的定价方法,主要有成本加成定价法、目标利润定价法、边际贡献定价法等。其中,边际贡献定价法是指企业在制定价格时,只计算变动成本,不计算固定成本,在变动成本的基础上加上预期的边际贡献而形成的价格,不能满足弥补提供业务的全部成本的希望。 -

第6题:

某企业2018年度发生研发费用共计500万元,其中委托境外的费用支出为350万元,则该企业当年可在企业所得税前加计扣除的研发费用支出为( )万元。A、322.5

B、187.5

C、375

D、225答案:B解析:企业委托境外的研发费用按照费用实际发生额的80%计入委托方的委托境外研发费用,不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。该企业境外发生研发费用的80%为280万元>150×2/3,因此可以加计扣除的研发费用=(150+150×2/3)×75%=187.5(万元)。 -

第7题:

下列哪一选项不属于企业技术研发战略管理发展的基本原因()

- A、经济贸易的全球化

- B、企业技术研发能力不足

- C、企业竞争优势的最重要因素是技术与能力

- D、实践中企业技术研发活动及其能力发展的需要

正确答案:B -

第8题:

企业研究阶段发生的研发费用计入“研发支出——资本化支出“项目。

正确答案:错误 -

第9题:

某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据: ●为提供这项业务,该通信企业每年新增加成本支出为C1; ●预计未来一年该业务需求量为Ql,企业提供的其他业务量为Q2; ●该通信企业提供所有业务的共同成本为C; ●该企业近年来的平均利润率为R; ●竞争对手也在最近推出了一项类似的业务,并且定价为P2。 如果通信企业希望将该业务的单位总成本作为资费底限,根据以上资料,采取( )可以获得该业务对共同成本的分摊比例,并计算出单位总成本。

- A、相关产量法

- B、直接提取法

- C、总收入法

- D、归属成本法

正确答案:A -

第10题:

不定项题甲企业将技术研发委托给丙企业的研发模式为( )。A自主研发

B项目合作

C研发外包

D联合开发

正确答案: A解析: -

第11题:

单选题下列哪一选项不属于企业技术研发战略管理发展的基本原因()A经济贸易的全球化

B企业技术研发能力不足

C企业竞争优势的最重要因素是技术与能力

D实践中企业技术研发活动及其能力发展的需要

正确答案: C解析: 暂无解析 -

第12题:

单选题根据所给数据资料,可以推出的选项为( )。(1)全球研发支出最多的企业基本上都是高科技企业(2)2009年全球研发支出最多的700家企业高度密集于IT、汽车、生物制药、电子电气等行业(3)前2强公司的研发投入占电信行业研发总经费支出的“半壁江山”A(1)

B(3)

C(1)(2)(3)

D(1)与(3)

正确答案: A解析:

(1)错误,从资料中无法知道700强企业是否就是全球研发支出最多的企业;(2)错误,700家企业和700强企业不是同一概念。(3)正确,由“投入最多的2家公司占行业总投入的比重”一栏可知,行业投入经费高度集中于大型公司的是电信。因此答案选B。 -

第13题:

2019 年 1 月 1 日,甲企业开始自行研发一项专利技术,当年发生与该项专利技术相关的经济业务 活动如下:

(1)1 月 31 日,该项专利技术研究阶段工作结束。共发生研发人员薪酬 25 万元,本月用银行存款支付其他研发支出 64 万元。

(2)2 月 1 日,进入开发阶段,该阶段领用本企业原材料成本为 100 万元(不考虑增值税),确认研究人员薪酬 130 万元,用银行存款支付其他研发支出 18 万元。开发阶段的全部支出中有 10 万元 不符合资本化条件。

(3)8 月 1 日,该专利技术达到预定用途,并按法律程序申请获得专利权,以银行存款支付注册登 记费 2 万元。8 月 5 日,交付行政管理部门使用。专利权采用直线法分 5 年进行摊销,预计净残值为零。

(4)11 月 1 日,将专利权出租给乙企业,租期为 10 个月,每月租金为 5 万元(不考虑增值税)。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题(答案中的金额单位用万元表示)。

根据资料(2),下列各项中,关于开发阶段支出的会计处理表述正确的是()。A.借记“研发支出——资本化支出”科目 248 万元

B.借记“研发支出——资本化支出”科目 238 万元

C.借记“研发支出——费用化支出”科目 248 万元

D.借记“研发支出——费用化支出”科目 10 万元答案:B,D解析:开发阶段中应当计入资产成本的金额=100+130+18-10=238(万元)。 资料(2)会计分录:

借:研发支出——费用化支出 10

——资本化支出 (100+130+18-10)238 贷:原材料 100

应付职工薪酬 130

银行存款 18 -

第14题:

某企业为增值税一般纳税人,2019年12月发生的有关经济业务如下:

要求:根据资料,不考虑其他因素,分析回答下列小题。

资料(1)2日,企业自行开发的一项行政部门管理用M非专利技术的研发活动结束,达到预定用途。其中,研究阶段自本年1月1日开始至6月30日结束,共发生支出600 000元,不符合资本化确认条件;开发阶段自本年7月1日开始至12月2日结束,共发生支出300 000元,全部符合资本化确认条件。企业预计M非专利技术的受益年限为5年,残值为零,采用直线法进行摊销。

根据资料(1),下列各项中,关于M非专利技术研发支出的会计科目处理表述正确的是( )。A.12月2日一次性将“研发支出——费用化支出”科目归集金额600000元转入“管理费用”科目

B.12月2日一次性将“研发支出——资本化支出”科目归集金额300000元转入“无形资产”科目

C.6月30日之前发生的研发支出在发生时记入“研发支出——费用化支出”科目共计600000元

D.7月至12月发生的研发支出在发生时记入“研发支出——资本化支出”科目共计300000元答案:B,C,D解析:资料(1)会计分录:

1月1日至6月30日:

借:研发支出——费用化支出 600 000

贷:银行存款 600 000

6月30日

借:管理费用 600 000

贷:研发支出——费用化支出 600 000

7月1日至12月2日:

借:研发支出——资本化支出 300 000

贷:银行存款 300 000

12月2日

借:无形资产 300 000

贷:研发支出——资本化支出 300 000 -

第15题:

共用题干

某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据:为提供这项业务,该通信企业每年新增加成本支出为C1;预计未来一年该业务需求量为Q1,企业提供的其他业务量为Q2;该通信企业提供所有业务的共同成本为C;该企业近年来的平均利润率为R;竞争对手也在最近推出了一项类似的业务,并且定价为P2。如果企业希望弥补提供这项业务的全部成本,可以采取的定价法有()。

A:成本加成定价法

B:目标利润定价法

C:差别化定价法

D:边际贡献定价法答案:A,B解析:本题考查四个定价方法的含义。差别化定价法是依据买方对产品价值的感受和对商品的需求程度来定价,其价格并不决定于卖方的成本,所以C不正确。边际贡献定价法仅能弥补部分成本,所以D不正确。

本题考查企业定价的一般方法。成本加成定价法是成本导向定价中的一种方法。

本题考查企业定价的一般方法。跟随定价法是竞争导向定价中的一种方法。 -

第16题:

共用题干

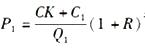

某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据:为提供这项业务,该通信企业每年新增加成本支出为C1;预计未来一年该业务需求量为Q1,企业提供的其他业务量为Q2;该通信企业提供所有业务的共同成本为C;该企业近年来的平均利润率为R;竞争对手也在最近推出了一项类似的业务,并且定价为P2。如果这项业务的最后定价为P1=[(CK+C1)/Q1]·(1+R),其中,K=Q1/(Q1+Q2),则该企业采取的定价法有()。

A:成本导向定价法

B:竞争导向定价法

C:成本加成定价法

D:边际贡献定价法答案:A,C解析:本题考查四个定价方法的含义。差别化定价法是依据买方对产品价值的感受和对商品的需求程度来定价,其价格并不决定于卖方的成本,所以C不正确。边际贡献定价法仅能弥补部分成本,所以D不正确。

本题考查企业定价的一般方法。成本加成定价法是成本导向定价中的一种方法。

本题考查企业定价的一般方法。跟随定价法是竞争导向定价中的一种方法。 -

第17题:

某企业2018年度发生研发费用共计500万元,其中委托境外的费用支出为350万元,则该企业当年可在企业所得税前加计扣除的研发费用支出为( )万元。A.322.5

B.187.5

C.375

D.225答案:B解析:企业委托境外的研发费用按照费用实际发生额的80%计入委托方的委托境外研发费用,不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。该企业境外发生研发费用的80%为280万元>150×2/3,因此可以加计扣除的研发费用=(150+150×2/3)×75%=187.5(万元)。 -

第18题:

根据国外的一项研究,高科技园区大致可以划分的基本类型有( )。A.完整的科技都会

B.技术园区

C.科技城

D.高科技企业的集聚区

E.创新研发机构答案:A,B,C,D解析:当代城市都在积极地营造有利于科技创新的环境,而建设高科技园区是促进高科技产业发展进而实现城市创新的关键性举措。根据国外的一项研究,高科技园区大致可以划分为以下四种基本类型:①高科技企业的集聚区;②科技城;③技术园区;④完整的科技都会。 -

第19题:

在20世纪的大部分时间里,企业所采用的基本上都是()。

正确答案:封闭式创新模式 -

第20题:

某通信企业推出一种新业务,为给这项业务定价,该企业测算或预计并获得了以下数据: ●为提供这项业务,该通信企业每年新增加成本支出为C1; ●预计未来一年该业务需求量为Ql,企业提供的其他业务量为Q2; ●该通信企业提供所有业务的共同成本为C; ●该企业近年来的平均利润率为R; ●竞争对手也在最近推出了一项类似的业务,并且定价为P2。 如果企业希望弥补提供这项业务的全部成本,可以采取的定价法有( )。

- A、成本加成定价法

- B、目标利润定价法

- C、差别化定价法

- D、边际贡献定价法

正确答案:A,B -

第21题:

单选题根据企业所得税法律制度的规定,下列支出可以在计算企业应纳税所得额时加计扣除的是( )。A开展研发活动中实际发生的研发费用

B为安置残疾人员所购置的专门设施

C赞助支出

D职工教育经费

正确答案: B解析: -

第22题:

多选题下列各项中,关于企业自行研发无形资产发生的支出,正确的说法有( )A企业研究阶段的支出应全部计入当期损益

B企业研究阶段的支出应全部资本化,转人无形资产

C企业开发阶段满足资本化条件的支出应计入“研发支出——资本化支出”,研发 项目达到预定用途时再转入无形资产

D企业开发阶段不满足资本化条件的支出应计入“研发支出——费用化支出”, 期末转入当期损益

E企业无法区分研究阶段和开发阶段支出的,应将发生的所有研发支出全部计入 当期损益

正确答案: B,E解析: -

第23题:

多选题关于企业自行研发无形资产发生的支出,下列说法正确的是 ( )A企业研究阶段的支出应全部费用化,计入当期损益

B企业研究阶段的支出应全部资本化,转入无形资产

C企业开发阶段满足资本化条件的支出应计入“研发支出——资本化支出”,研发项目达到预定用途时再转入无形资产

D企业开发阶段不满足资本化条件的支出应计入“研发支出——费用化支出”,期末转入当期损益

E企业无法区分研究阶段和开发阶段的支出,应将发生的所有研发费用计入当期损益

正确答案: D,C解析: 暂无解析 -

第24题:

单选题企业自行研究开发项目在研究阶段发生的支出,应借记 ( )A“研发支出——资本化支出”

B“研发支出——成本化支出”

C“研发支出——费用化支出”

D“研发支出——资本化支出”

正确答案: A解析: