某工厂生产雷达,成品无效的历史数据是4%。在工厂测试每个雷达的成本为10000元;工厂测试后重新组装每个测试合格雷达的成本是2000元;工厂测试后修理并重新组装每个不合格雷达的成本是23000元。而修理安装每个现场的不合格雷达的成本是350000元。利用才、决策树分析,若决定对500个雷达进行100%测试,预期支出需要( )万元。A.550B.596C.642D.700

题目

某工厂生产雷达,成品无效的历史数据是4%。在工厂测试每个雷达的成本为10000元;工厂测试后重新组装每个测试合格雷达的成本是2000元;工厂测试后修理并重新组装每个不合格雷达的成本是23000元。而修理安装每个现场的不合格雷达的成本是350000元。利用才、决策树分析,若决定对500个雷达进行100%测试,预期支出需要( )万元。

A.550B.596C.642D.700

相似考题

更多“某工厂生产雷达,成品无效的历史数据是4%。在工厂测试每个雷达的成本为10000元;工厂测试后重新组装 ”相关问题

-

第1题:

某工厂生产雷达,成品无效的历时数据是4%。在工厂测试每个雷达的成本为10000元;工厂测试后重新组装每个测试合格雷达的成本是2000元;工厂测试后修理并重新组装每个不合格雷达的成本是23000元。而修理安装每个现场的不合格雷达的成本是350000元。利用决策树分析。若决定对500个雷达进行100%测试,预期支出需要()万元。

A.550

B.596

C.642

D.700

正确答案:C

-

第2题:

甲和乙两个工厂分别接到生产一批玩具的任务,其中甲工厂的任务量是乙工厂的1.5倍。甲工厂以乙工厂1.2倍的效率生产其任务量的50%后效率提升X%继续生产。在乙工厂完成生产任务时,甲工厂的任务完成了90%。问X的值在以下哪个范围内? 答案:B解析:

答案:B解析:

-

第3题:

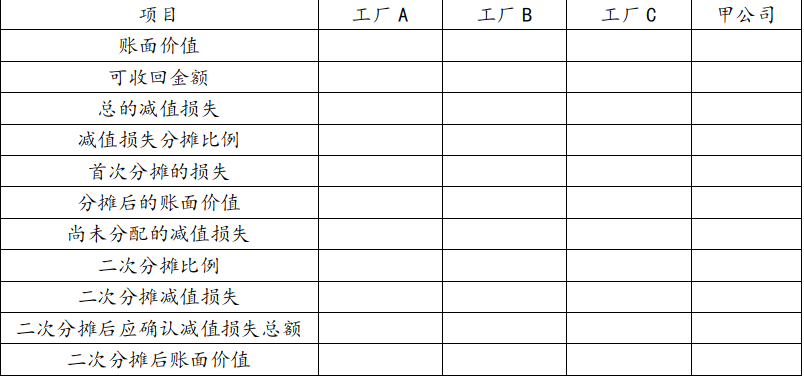

(2012年)甲公司拥有 A、B、C 三家工厂,分别位于国内、美国和 英国,假定各工厂除生产设备外无其他固定资产,2011 年受国内外经济发展趋缓的影响, 甲公司产品销量下降 30%,各工厂的生产设备可能发生减值,该公司 2011 年 12 月 31 日对 其进行减值测试,有关资料如下:

(1)A 工厂负责加工半成品,年生产能力为 100 万件,完工后按照内部转移价格全部 发往 B、C 工厂进行组装,但 B、C 工厂每年各自最多只能将其中的 60 万件半成品组装成最 终产品,并各自负责其组装完工的产品于当地销售。甲公司根据市场需求的地区分布和 B、 C 工厂的装配能力,将 A 工厂的半成品在 B、C 工厂之间进行分配。

(2)12 月 31 日,A、B、C 工厂生产设备的预计尚可使用年限均为 8 年,账面价值分别为人民币 6 000 万元、4 800 万元和 5 200 万元,以前年度均未计提固定资产减值准备。

(3)由于半成品不存在活跃市场,A 工厂的生产设备无法产生独立的现金流量。12 月31 日,估计该工厂生产设备的公允价值减去处置费用后的净额为人民币 5 000 万元。

(4)12 月 31 日,甲公司无法估计 B、C 工厂生产设备的公允价值减去处置费用后的 净额以及未来现金流量的现值,也无法合理估计 A、B、C 三家工厂生产设备在总体上的公 允价值减去处置费用后的净额,但根据未来 8 年最终产品的销量及恰当的折现率得到的预 计未来现金流量的现值为人民币 13 000 万元。

要求:

(1)为减值测试目的,甲公司应当如何确认资产组?请说明理由。

(2)分析计算甲公司 2011 年 12 月 31 日对 A、B、C 三家工厂生产设备各应计提的减值准备以及计提减值准备后的账面价值,请将计算结果填列在表格中(不需列出计算过程)。

单位:万元

(3)编制甲公司 2011 年 12 月 31 日对 A、B、C 三家工厂生产设备计提减值准备的会

计分录。(答案中的金额单位用万元表示)答案:解析:(1)应该将 A、B、C 三家工厂作为一个资产组核算,因为 A、B、C 组成一个独立的产 销单元,A 将产品发往 B、C 装配,并且考虑 B、C 的装配能力分配,自己并不能单独对外销 售取得现金流量,且 B、C 工厂生产设备的公允价值减去处置费用后的净额以及未来现金流 量的现值无法估计,也无法合理估计 A、B、C 三家工厂生产设备在总体上的公允价值减去 处置费用后的净额,但可以预计 A、B、C 三家工厂总体的预计未来现金流量的现值,即只 有 A、B、C 组合在一起能单独产生现金流量,应认定 A、B、C 三家工厂为一个资产组。

(2) 单位:万元

(3)会计分录如下:

借:资产减值损失 3 000

贷:固定资产减值准备—A 工厂 1 000

—B 工厂 960

—C 工厂 1 040 -

第4题:

GLECoupeSUV的生产工厂为()

- A、塔斯卡卢萨工厂

- B、斯图加特工厂

- C、拉斯塔特工厂

- D、辛德尔芬根工厂

正确答案:A -

第5题:

成套型荧光灯指由工厂定型生产成套供应的灯具,因运输需要,散件出厂()。

- A、现场组装

- B、途中组装

- C、工厂组装

- D、用户组装

正确答案:A -

第6题:

工厂验收试验应由调试单位提出验收测试大纲。

正确答案:错误 -

第7题:

你正为图决定是否对工厂中的500个地面雷达实施100%的最终系统测试。雷达无效率的历史数据是4%;在工厂测试每个雷达的成本是$10000:工厂测试后重新组装每个测试合格雷达的成本是$2000;工厂测试后修理并重新组装每个不合格雷达的成本是$23000;另外修理并将每个不合格雷达重新安装于现场的成本是$350000。利用决策树分析,若决定进行测试,预期价值是多少?()

- A、$550万

- B、$596万

- C、$642万

- D、$700万

正确答案:C -

第8题:

甲公司拥有A、B、C三家工厂,分别位于国内、美国和英国,假定各工厂除生产设备外无其他固定资产,2017年受国内外经济发展趋缓的影响,甲公司产品销量下降30%,各工厂的生产设备可能发生减值,该公司2017年12月31日对其进行减值测试,有关资料如下: (1)A工厂负责加工半成品,年生产能力为100万件,完工后按照内部转移价格全部发往B、C工厂进行组装,但B、C工厂每年各自最多只能将其中的60万件半成品组装成最终产品,并各自负责其组装完工的产品于当地销售。甲公司根据市场需求的地区分布和B、C工厂的装配能力,将A工厂加工的半成品在B、C工厂之间进行分配。 (2)12月31日,A、B、C工厂生产设备的预计尚可使用年限均为8年,账面价值分别为人民币6000万元、4800万元和5200万元,以前年度均未计提固定资产减值准备。 (3)由于半成品不存在活跃市场,A工厂的生产设备无法产生独立的现金流量。12月31日,估计该工厂生产设备的公允价值减去处置费用后的净额为人民币5000万元。 (4)12月31日,甲公司无法估计B、C工厂生产设备的公允价值减去处置费用后的净额以及未来现金流量的现值,也无法合理估计A、B、C三家工厂生产设备在总体上的公允价值减去处置费用后的净额,但根据未来8年最终产品的销量及恰当的折现率得到的A、B、C三家工厂生产设备在总体上的预计未来现金流量的现值为人民币13000万元。 为减值测试目的,甲公司应当如何确认资产组?请说明理由。

正确答案:甲公司应该将A、B、C三家工厂作为一个资产组核算,因为A、B、C组成一个独立的产销单元,A将产品发往B、C装配,并且考虑B、C的装配能力分配,A并不能单独对外销售取得现金流量,且B、C工厂生产设备的公允价值减去处置费用后的净额以及预计未来现金流量的现值无法估计,也无法合理估计A、B、C三家工厂生产设备在总体上的公允价值减去处置费用后的净额,但可以预计A、B、C三家工厂未来现金流量的现值,即只有A、B、C组合在一起才能单独产生现金流量,应认定A、B、C三家工厂为一个资产组。 -

第9题:

单选题对雷达测试电表的各项指示数据进行测试检查,应选在()A雷达开机后

B雷达各控钮调整,回波清晰后

C雷达工作10分钟后

D雷达工作半小时后

正确答案: D解析: 暂无解析 -

第10题:

单选题某公司在不同地区有两个A、B两家工厂生产同—种产品,A工厂固定的成本为$20,000,000,自动化程度较高,生产一单位产品需耗用变动成本$6;B工厂固定的成本为10,000,000,为劳动密集型企业,生产一单位产品需耗用变动成本$7。该企业产品的销售价格为$10,如果该公司现在接到一个生产10,000个产品的新订单,A、B两厂的产能均有剩余,应选择以下哪项方案()A应该选择A工厂进行生产,可以获得$30,000利润;

B应该选择B工厂进行生产,可以获得$40,000利润;

C应该选择A工厂进行生产,可以比B工厂多获得$10,000利润;

D应该选择B工厂进行生产,可以比A工厂多获得$10,000利润;

正确答案: C解析: 暂无解析 -

第11题:

多选题甲工厂的生产污水流入李某承包的鱼塘,致使鱼虾死亡,损失5万元。李某起诉,请求甲工厂赔偿。下列应当由甲工厂承担举证责任的有()A甲工厂的生产污水是否流入李某承包的鱼塘

B李某承包的鱼塘鱼虾死亡造成损失的具体数额

C李某承包的鱼塘所花费的成本数额

D鱼虾死亡的原因是否为甲工厂污水所致

E是否有免责事由

正确答案: E,C解析: 暂无解析 -

第12题:

问答题甲公司拥有A、B、C三家工厂,分别位于国内、美国和英国,假定各工厂除生产设备外无其他固定资产,2017年受国内外经济发展趋缓的影响,甲公司产品销量下降30%,各工厂的生产设备可能发生减值,该公司2017年12月31日对其进行减值测试,有关资料如下:(1)A工厂负责加工半成品,年生产能力为100万件,完工后按照内部转移价格全部发往B、C工厂进行组装,但B、C工厂每年各自最多只能将其中的60万件半成品组装成最终产品,并各自负责其组装完工的产品于当地销售。甲公司根据市场需求的地区分布和B、C工厂的装配能力,将A工厂加工的半成品在B、C工厂之间进行分配。(2)12月31日,A、B、C工厂生产设备的预计尚可使用年限均为8年,账面价值分别为人民币6000万元、4800万元和5200万元,以前年度均未计提固定资产减值准备。(3)由于半成品不存在活跃市场,A工厂的生产设备无法产生独立的现金流量。12月31日,估计该工厂生产设备的公允价值减去处置费用后的净额为人民币5000万元。(4)12月31日,甲公司无法估计B、C工厂生产设备的公允价值减去处置费用后的净额以及未来现金流量的现值,也无法合理估计A、B、C三家工厂生产设备在总体上的公允价值减去处置费用后的净额,但根据未来8年最终产品的销量及恰当的折现率得到的A、B、C三家工厂生产设备在总体上的预计未来现金流量的现值为人民币13000万元。分析计算甲公司2017年12月31日A、B、C三家工厂生产设备各应计提的减值准备以及计提减值准备后的账面价值,请将相关计算过程的结果填列在表格中。正确答案: A.工厂首次分摊到的减值损失是3000×37.5%=1125(万元),因为A工厂最多能承担的减值损失为1000万元(6000-5000),所以首次分摊的减值损失为1000万元。借:资产减值损失3000贷:固定资产减值准备—A工厂1000—B工厂960—C工厂1040解析: 暂无解析 -

第13题:

甲和乙两个工厂分别生产x件某种产品,甲工厂每天比乙工厂多生产20件。甲工厂25天后正好完成自己的生产任务,随后立刻开始帮助乙工厂生产。所有生产任务完成时,甲工厂正好帮乙工厂生产300件产品。问x的值为:A.1000

B.1200

C.1300

D.1500答案:D解析:第一步,本题考查工程问题,用比例法解题。

第二步,甲工厂每天比乙工厂多生产20件,甲工厂25天比乙工厂多生产25×20=500(件),此时甲完成任务,可知乙还剩500件未完成。甲帮乙生产300件,则乙生产了200件,由于时间相同,总量之比等于效率之比,故甲乙效率比为3∶2,效率之差为20件对应1份,故甲每天生产60件。

第三步,x=25×60=1500(件)。 -

第14题:

你正力图决定是否对工厂中的500个地面雷达实施100%的最终系统测试。雷达无效率的历史数据是4%;在工厂测试每个雷达的成本是$10000;工厂测试后重新组装每个测试合格雷达的成本是$2000;工厂测试后修理并重新组装每个不合格雷达的成本是$23000;另外修理并将每个不合格雷达重新安装于现场的成本是$350000。利用决策树分析,若决定进行测试,预期价值是( )。A:$550万

B:$596万

C:$642万

D:$700万答案:C解析: -

第15题:

光缆的单盘测试应在工厂验收阶段完成

正确答案:错误 -

第16题:

工厂验收测试(FAT)

正确答案:是指在SCADA系统装箱发运工程现场进行安装前,为验证系统硬件/软件配置正确、系统功能齐全、系统性能符合设计文件规定所进行的测试。 -

第17题:

甲工厂的生产污水流入李某承包的鱼塘,致使鱼虾死亡,损失2万元。李某起诉,请求甲工厂赔偿。下列哪些事实应当由甲工厂承担举证责任?()

- A、甲工厂的生产污水是否流入李某承包的鱼塘

- B、李某承包的鱼塘鱼虾死亡损失的具体数额

- C、鱼虾死亡的原因是否为甲工厂污水所致

- D、甲工厂是否具有免责事由

正确答案:A,C,D -

第18题:

在生产中,很多产品在最终检验前通常会发生返工或返修,但最终合格率并没有考虑过程的返修,因此我们称这种返工为“隐性工厂”(hidden factory)。关于隐性工厂的理解,正确的是:()

- A、隐性工厂是提升最终合格率的最有效手段

- B、隐性工厂不会影响产品最终合格率

- C、隐性工厂的成本属于内部质量损失

- D、隐性工厂的成本一般很小,可以忽略

正确答案:C -

第19题:

某公司在不同地区有两个A、B两家工厂生产同—种产品,A工厂固定的成本为$20,000,000,自动化程度较高,生产一单位产品需耗用变动成本$6;B工厂固定的成本为10,000,000,为劳动密集型企业,生产一单位产品需耗用变动成本$7。该企业产品的销售价格为$10,如果该公司现在接到一个生产10,000个产品的新订单,A、B两厂的产能均有剩余,应选择以下哪项方案()

- A、应该选择A工厂进行生产,可以获得$30,000利润;

- B、应该选择B工厂进行生产,可以获得$40,000利润;

- C、应该选择A工厂进行生产,可以比B工厂多获得$10,000利润;

- D、应该选择B工厂进行生产,可以比A工厂多获得$10,000利润;

正确答案:C -

第20题:

多选题甲工厂的生产污水流入李某承包的鱼塘,致使鱼虾死亡,损失2万元。李某起诉,请求甲工厂赔偿。下列哪些事实应当由甲工厂承担举证责任?()A甲工厂的生产污水是否流入李某承包的鱼塘

B李某承包的鱼塘鱼虾死亡损失的具体数额

C鱼虾死亡的原因是否为甲工厂污水所致

D甲工厂是否具有免责事由

正确答案: C,A解析: 暂无解析 -

第21题:

单选题成套型荧光灯指由工厂定型生产成套供应的灯具,因运输需要,散件出厂()。A现场组装

B途中组装

C工厂组装

D用户组装

正确答案: D解析: 暂无解析 -

第22题:

名词解释题工厂验收测试(FAT)正确答案: 是指在SCADA系统装箱发运工程现场进行安装前,为验证系统硬件/软件配置正确、系统功能齐全、系统性能符合设计文件规定所进行的测试。解析: 暂无解析 -

第23题:

单选题你正为图决定是否对工厂中的500个地面雷达实施100%的最终系统测试。雷达无效率的历史数据是4%;在工厂测试每个雷达的成本是$10000:工厂测试后重新组装每个测试合格雷达的成本是$2000;工厂测试后修理并重新组装每个不合格雷达的成本是$23000;另外修理并将每个不合格雷达重新安装于现场的成本是$350000。利用决策树分析,若决定进行测试,预期价值是多少?()A$550万

B$596万

C$642万

D$700万

正确答案: C解析: 暂无解析