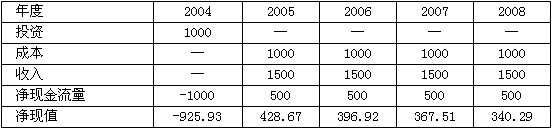

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预七十从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如表4-2所示的产品销售现金流量表。根据表中的数据,该产品的动态投资回收期是(66)年,投资收益率是(67)。A.1B.2C.2.27D.2.73

题目

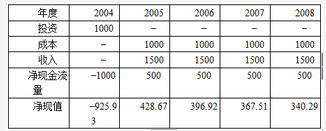

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预七十从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如表4-2所示的产品销售现金流量表。根据表中的数据,该产品的动态投资回收期是(66)年,投资收益率是(67)。

A.1

B.2

C.2.27

D.2.73

相似考题

更多“ 某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预七十从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如表4-”相关问题

-

第1题:

某企业只产销一种产品,2001年固定成本总额为50万元;实现销售收入100万元,恰好等于盈亏临界点销售额。2002年企业将目标利润确定为20万元,预计产品销售数量、销售价格和固定成本水平与2001年相同。则该企业2002年的变动成本率比2001年降低( )时,才能使利润实现。

A.0.6

B.0.4

C.0.2

D.0.5

正确答案:B

解析:本题计算需要运用本量利分析法。本量利分析法是根据商品销售数量、成本和利润之间的函数关系测算某项财务指标的一种方法。 -

第2题:

请教:2005年下半年软件水平考试(高级)系统分析师上午(综合知识)试题真题试卷第1大题第38小题如何解答?【题目描述】

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预计从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如下的产品销售现金流量表。根据表中的数据,该产品的动态投资回收期是(8)年,投资收益率是(9)。

A.1

B.2

C.2.27

D.2.73

答案分析:正确答案:C

解析:见公共试题Ⅲ(7)、(8)。

-

第3题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

正确答案:A

正确答案:A

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。 -

第4题:

(2016年)某企业期初存货200万元。期末存货300万元,本期产品销售收入为1500万元,本期产品销售成本为1000万元,则该存货周转率为()次。A.3

B.4

C.5

D.6答案:B解析:存货周转率显示了企业在一年或者一个经营周期内存货的周转次数。其公式为:存货周转率=年销售成本/年均存货=1000/[(200+300)/2=4(次)。 -

第5题:

一、背景

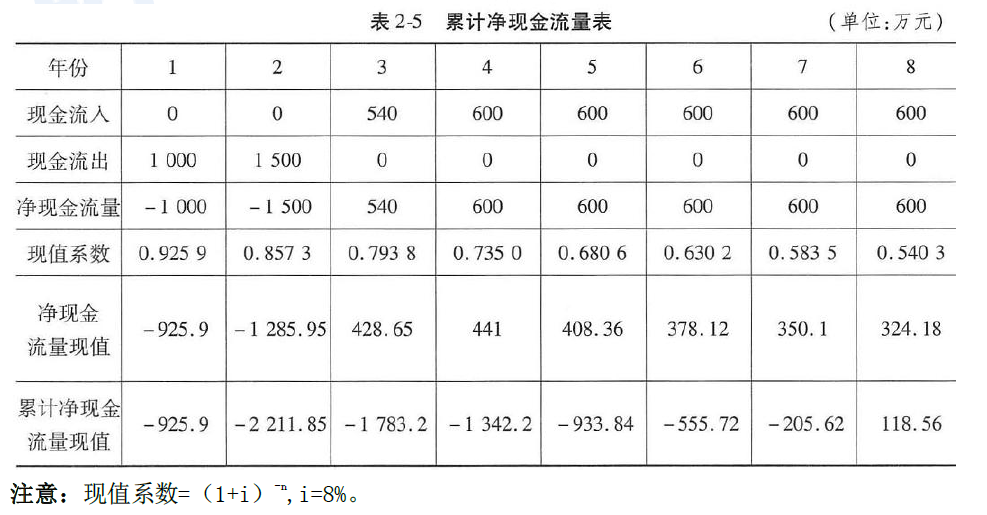

某经营性水利工程项目建设期为2 年,第1 年初投资1000 万元,第2 年初技资1500 万元。第3年开始生产,生产能力为设计能力的90%,第4 年开始达到设计生产能力。正常年份每年销售收入2000万元,经营成本为1200 万元,销售税金等支出为销售收入的10%,基础贴现率为8%。

二、问题

计算该项目的动态投资回收期。答案:解析:正常年份每年的现金流入=销售收入-经营成本-销售税金

=2000-1200-2000×10%=600(万元)

第3 年的现金流入=600×90%=540(万元)

由表2-5 可见,首次出现正值的年份为第8 年,带入公式有:

-

第6题:

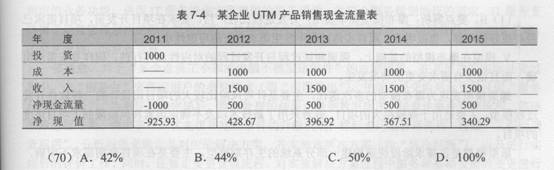

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预计从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如下的产品销售现金流量表。根据表中的数据,投资收益率是 ( ) 。 A. 42%

A. 42%

B. 44%

C. 50%

D. 100%答案:B解析:动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这就是它与

静态投资回收期的根本区别。动态投资回收期就是净现金流量折算成现值后累加等于零时的时间点,通常用年表

示。动态投资回收期=(累计净现金流量现值出现正值的年数-1)+上一年累计净现金流量现值的绝对值/出现正值年

份净现金流量的现值在第三年累计折现值开始大于0,动态投资回收期=(3-1)+(428.67+396.92-925.93)/367.51=2.27。投资回报率反映企业投资的获利能力,等于动态回收期的倒数,1/2.27=0.44。 -

第7题:

某企业只产销一种产品,2011年固定成本总额为50万元;实现销售收入100万元,恰好等于盈亏临界点销售额。2012年该企业目标利润定为10万元,预计产品销售数量、销售价格和固定成本与2011年相同。则该企业2012年的边际贡献率比2011年提高()时,才能使目标利润实现。

- A、60%

- B、40%

- C、20%

- D、50%

正确答案:C -

第8题:

某企业生产B产品,销售价格为500元,年固定成本为3万元,1999年销售96件,盈利6000元,2000年计划单位产品变动成本下降20%,且2000年计划产品销售收入为8万元。试问: (1)2000年的临界产量为多少? (2)该产品的经营安全率大于30%,该产品的销售价格至少为多少?

正确答案: (1)1999年B产品的临界产量计算公式如下:

因为Pz=(S-V)·X-C

6000=(500-V)×96-30000

V=(48000-30000-6000)/96=125(元)

所以X0=C/(S-V)=30000/[500-125×(1-20%)]=75元

(2)该产品经营安全率大于30%,产品销售价格计算如下

因为(Xl-75)/Xl>30%

Xl-O.3Xl>75

Xl>107.14(件)≈108(件)

所以108×S=80000 S=740.74(元)

由计算可知,1999年临界产量为75件。该产品经营安全率大于30%时,该产品销售价格至少为740.74元。 -

第9题:

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。销售收入产值率为()。

- A、112.56%

- B、114.56%

- C、115.65%

- D、117.65%

正确答案:D -

第10题:

单选题某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。销售收入成本率为()。A70.27%

B71.27%

C72.27%

D73.27%

正确答案: B解析: 暂无解析 -

第11题:

问答题某企业计划生产一种新产品,预计年产量可达10万件,年发生的固定成本为1600万元,变动成本为1200万元,该产品的市场销售额为每件320元。请问该企业生产该产品年预计可盈利多少?正确答案: 320×10-(1600-1200)=400万元 该企业生产该产品年预计可盈利400万元。解析: 暂无解析 -

第12题:

单选题(2012)某企业生产一种产品,年固定成本为1000万元,单位产品的可变成本为300元、售价为500元,则其盈亏平衡点的销售收入为:()A5万元

B600万元

C1500万元

D2500万元

正确答案: A解析: :可先求出盈亏平衡产量,然后乘以单位产品售价,即为盈亏平衡点销售收入。盈亏平衡点销售收入=500×[10×104/(500-200)]=2500万元。 -

第13题:

2008年年底,某国有企业拟实施MES项目,以改革现有生产执行流程,优化产品的结构和增加销售收入。经过初步分析,MES项目需要投资1000万元,建设期为1年,投入运行后,预计当年企业的生产销售成本为900万元,可以实现销售收入1000万元。此后,企业每年的生产销售成本为1500万元,可以实现年销售收入2000万元。总会计师按12%的贴现率,制作出公司从2008年到2012年的现金流量表。

【问题1】请将现金流量表补充完整。

【问题2】请列出算式,计算MES项目自投产当年起的动态投资回收期。如果该行业的标准投资收益率为20%,请问该项目的投资是否可行。

参考答案:【问题1】 【问题2】

【问题2】

动态投资回收期=(T-1)+ 第(T-1)年度的累计净现值的绝对值/第T年的净现值

动态投资收益率=1/动态投资回收期

静态投资回收期=(T-1)+第(T-1)年累计现金流量绝对值/第T年现金流量

动态投资回收期= (4-1)+ 第3年度的累计净现值的绝对值/第4年的净现值=3+139.53/283.7=3.49年

动态投资收益率=1/动态投资回收期=1/3.49=28.65>20%,大于标准投资收益率,项目是可行的。

-

第14题:

某软件企业2011年初计划投资l000万人民币开发一套软件产品,预计从2012年开始,年实现产品销售收入1500万元,年市场销售成本l000"万元。该产品的分析员张工根据财务总监提供的贴现率,制作了如表7.4所示的产品销售现金流量表。根据表中的数据,该产品的投资收益率约为__________。

A.A

B.B

C.C

D.D

正确答案:B

若投资日期是2011年的l月1日且一年按365天计算,则投资回收期是2013年3月9E。 -

第15题:

某企业生产一种产品,年固定成本为1000万元,单位产品的可变成本为

300元、售价为500元,则其盈亏平衡点的销售收入为:A. 5万元

B. 600万元

C. 1500万元

D. 2500万元答案:D解析:提示:可先求出盈亏平衡产量,然后乘以单位产品售价,即为盈亏平衡点销售收入。盈亏平衡点销售收入=500X[10X104/(500-200)] = 2500万元。 -

第16题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

销售收入成本率为( )。

A.70.27%

B.71.27%

C.72.27%

D.73.27%答案:C解析:销售收入成本率= =72.27%。

=72.27%。 -

第17题:

某软件企业2006年初计划投资2000万人民币开发某产品,预计从2007年开始盈利,各年产品销售额如表所示。根据表中的数据,该产品的静态投资回收期是 ( ) 年。(提示:设贴现率为0.1) A. 1.8

A. 1.8

B. 1.9

C. 2

D. 2.2答案:A解析:根据数量经济学知识,静态投资回收期不考虑贴现,而动态投资回收期需要考虑贴现,要计算各年的净现值。本题中,由于990+1210-2000=200>0,说明两年就已经回收完毕,投资回收期应该在1~2年之间。因此,静态投资回收期为:(2-1)+(2000-990)÷1210=1.8。 -

第18题:

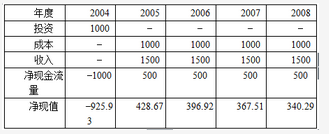

某软件企业2004年初计划投资1000万人民币开发一套中间件产品,预计从2005年开始,年实现产品销售收入1500万元,年市场销售成本1000万元。该产品的系统分析员张工根据财务总监提供的贴现率,制作了如下的产品销售现金流量表。根据表中的数据,该产品的动态投资回收期是 ( ) 年。 A 1

A 1

B 2

C 2.27

D 2.73答案:C解析:投资回收期从项目的投建之日起,用项目所得的净收益偿还原始投资所需要的年限。投资回收期分为静态投资回收期与动态投资回收期两种。静态投资回收期不考虑资金的时间价值。动态回收期考虑资金的时间价值。在第三年中累计折现值开始大于0,动态投资回收期=(3-1)+[1-(428.67+396.92+367.51-925.93)/367.51]=2.27。投资收益率反映企业投资的获利能力,等于动态回收期的倒数 -

第19题:

某企业组织多品种经营,其中有一种变动成本率为80%的产品于2005年亏损了100万元,其完全销售成本为1100万元。假定2006年市场销路、成本水平不变。 要求:计算亏损产品2005年的销售收入、变动成本和贡献边际,并用指定的决策方法就以下不相关的情况为企业做出有关该亏损产品的决策,并说明理由。假定2006年企业与该亏损产品有关的生产能力无法转移。利用直接分析法作出2006年是否继续生产该产品的决策。

正确答案:利用直接分析法进行决策:

因为该亏损产品2005年的销售收入1000万元大于变动成本800万元,该亏损产品2005年的贡献边际200万元大于零,该亏损产品2005年的变动成本率80%小于1。

所以2006年应当继续生产该产品,否则企业将多损失200万元的利润。 -

第20题:

某企业期初存货200万元,期末存货300万元,本期产品销售收入为1500万元,本期产品销售成本为1000万元,则该存货周转率为()。

- A、3.3次

- B、4次

- C、5次

- D、6次

正确答案:B -

第21题:

某企业2010年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。根据上述资料回答下列问题。销售收入成本率为()。

- A、70.27%

- B、71.27%

- C、72.27%

- D、73.27%

正确答案:C -

第22题:

问答题一房地产项目建设期为2年,第一年年初投入1500万元,全部是自有资金;第二年年初投入1000万元,全部是银行贷款。固定资产投资包括了固定资产投资方向调节税。固定资产贷款利率为10%。该项目可使用20年。从生产期第一年开始,就达到生产能力的100%。正常年份生产某产品10000吨,总成本费用1500万元。销售税金为产品销售收入的10%。产品销售价格为2500元/吨,并且当年生产当年销售,没有库存。流动资金为500万元,在投产期初由银行贷款解决。求:该房地产投资项目的投资利润率、投资利税率和资本金利润率。正确答案: 总投资=固定资产投资+固定资产投资方向调节税+建设期利息+流动资金

=1500+1000*(1+10%)+500

=3100万元

正常年份利润=年产品销售收入-年总成本费用-年销售税金=2500-1500-2500*10%=750万元

正常年份利润=年产品销售收入-年总成本费用=2500-1500=1000万元

因此,投资利润率=正常年份利润/总投资*100%=750/3100*100%=24.19%

投资利税率=正常年份利税总额/总投资*100%=1000/3100*100%=32.26%

资本金利润率=正常年份利润总额/资本金*100%=750/1500*100%=50%解析: 暂无解析 -

第23题:

单选题某企业生产一种产品,年固定成本为1000万元,单位产品的可变成本为300元、售价为500元,则其盈亏平衡点的销售收入为( )。[2012年真题]A5万元

B600万元

C1500万元

D2500万元

正确答案: C解析:

用产销量表示的盈亏平衡点BEP(Q)=年固定成本/(单位产品销售价格-单位产品可变成本-单位产品销售税金及附加-单位产品增值税)=1000×104/(500-300)=5×104(件),则盈亏平衡点销售收入=销售单价×产量=500×5×104=2500(万元)。