某网络集成公司项目A的利润分析如表2-2所示。设贴现率为10%,第二年的利润净现值是(70)。A.1378190B.949167C.941 322D.922590

题目

某网络集成公司项目A的利润分析如表2-2所示。设贴现率为10%,第二年的利润净现值是(70)。

A.1378190

B.949167

C.941 322

D.922590

相似考题

参考答案和解析

解析:经济可行性是对一个项目或方案的成本效益的衡量。投资回收分析、投资回报率和净现值是用于评估经济可行性(或成本效益)的3种常用技术。

现值的计算公式为:

其中,PVn是从现在起第n年1.00元人民币的现值,i是贴现率。

所以第2年的利润现值是

更多“ 某网络集成公司项目A的利润分析如表2-2所示。设贴现率为10%,第二年的利润净现值是(70)。A.1378190B.949167C.941 322D.922590 ”相关问题

-

第1题:

某软件公司项目A的利润分析如表8-1所示。设贴现率为10%,第二年的利润净现值是(1)元。

A.1 378 190

B.949 167

C.941 322

D.922 590

正确答案:C

解析:设在第i年的利润值(GrossProfit)设为GP(i),第i年的贴现率(DiscountRate)设为DR(i),第i年的利润净现值(NetPresentValueProfit)设为NPV(i),则有:NPV(i)=GP(i)/DR(i)本题给出的四个选项中,没有正确。如果把“贴现率为10%”改为“银行利率为10%”,则第2年的贴现率为(1+10%)2=1.21。此时根据上述公式可求得第2年得利润净现值是941322元。 -

第2题:

某项目利润分析表如下所示:假设贴现率为10%,则第一年的利润净现值为()。

A.1000

B.10000

C.11000

D.12100

正确答案:B

-

第3题:

某网络集成公司项目A的利润分析如表3-1所示。设贴现率为10%,第二年的利润净现值是(15)元。

A.1378190

B.949167

C.941322

D.922590

正确答案:C

解析:经济可行性是对一个项目或方案成本效益的度量。投资回收分析、投资回报率和净现值是用于评估经济可行性(或成本效益)的3种常用技术。

现值的计算公式为:

其中,PVn是从现在起第n年1.00元人民币的现值,i是贴现率。

所以第2年的利润现值是 。

。

-

第4题:

某软件公司项目的利润分析如下表所示。设贴现率为 10%,则第二年结束时的利润总额净现值为 ( ) 元。 A.231000

A.231000

B.200000

C.220000

D.210000答案:B解析: -

第5题:

共用题干

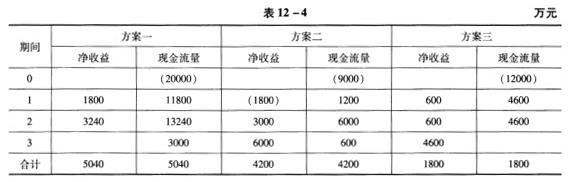

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照投资回收期法,应选择()。

按照投资回收期法,应选择()。

A:方案一

B:方案二

C:方案三

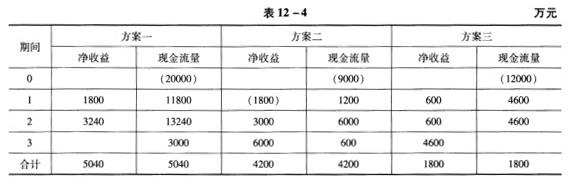

D:方案二或方案三答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第6题:

共用题干

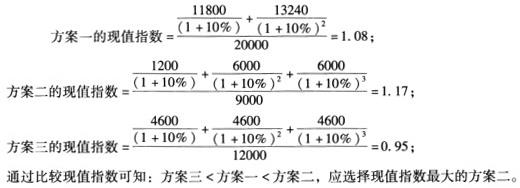

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照现值指数法,应选择的方案为()。

按照现值指数法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第7题:

某投资项目,贴现率为10%时,净现值为500元,贴现率为15%时,净现值为-480元,则该项目的内含报酬率是( )。A.13.15%

B.12.75%

C.12.55%

D.12.25%答案:C解析:用插值法:(IRR10%)/(15%10%)=(0500)/(480500),即可求得IRR=12.55%。 -

第8题:

(2015年)与工程项目财务分析不同,工程项目经济分析的主要标准和参数是( )。A.净利润和财务净现值

B.净收益和经济净现值

C.净利润和社会折现率

D.市场利率和经济净现值答案:B解析:本题考查的是工程项目经济评价。经济分析的主要标准和参数是净收益、经济净现值、社会折现率。财务分析的主要标准和参数是净利润、财务净现值、市场利率。 -

第9题:

某项目各期的现金流量如表所示。

设贴现率为10%,则项目的净现值约为 () 。A. 140

B. 70

C. 34

D. 6答案:C解析:根据净现值公式可知:NPV== p/(i+1)^n

p是净现金流量,i是贴现率,n是年数

(330/1+10%)+(440/(1+10%)*(1+10%))-630=33.63 约等于34因此目前项目的净现值约为代入得34。 -

第10题:

某投资项目,若使用10%做贴现率,其净现值为250,用12%做贴现率,其净现值为-120,该项目的内含报酬率为()。

- A、8.65%

- B、10.65%

- C、11.35%

- D、12.35%

正确答案:C -

第11题:

某投资项目,若使用10%做贴现率,其净现值为250,用12%做贴现率,其净现值为-120,该项目的内含报酬率为()。

正确答案:11.35% -

第12题:

单选题与工程项目财务分析不同,工程项目经济分析的主要标准和参数是()。A净利润和财务净现值

B净收益和经济净现值

C净利润和社会折现率

D市场利率和经济净现值

正确答案: A解析: 暂无解析 -

第13题:

某软件公司项目A的利润分析如下,设贴现率为10%,第二年的利润净现值是(28)元。

A.1 378 190

B.949 167

C.941 322

D.922 590

正确答案:C

解析:经济可行性是对一个项目或方案的成本效益的度量。有三种常用的技术可用于评估经济可行性,也称为成本效益:投资回收分析、投资回报率和净现值。

现值的计算公式为:

PVn=1/(1+i)n

其中,PV。是从现在起第n年1.00人民币的现值,i是贴现率。所以第二年的利润现值是PV2=1/(1+0.1)2=941 322。 -

第14题:

某项目的利润预期(单位:元)如下表所示,贴现率为 10%,则第三年结束时利润总额的净现值约为()元。

A.3000

B.33000

C.36000

D.40444

正确答案:B

-

第15题:

某软件公司项目A的利润分析如下表所示。设贴现率为10%,第二年的利润净现值是(8)元。

A.1 378 190

B.949 167

C.941 322

D.922 590

正确答案:C

解析:经济可行性是对一个项目或方案的成本效益的度量。有三种常用的技术可用于评估经济可行性,也称为成本效益:投资回收分析、投资回报率和净现值。

现值的计算公式为:

PVn=1/(1+i)n

其中,PVn。是从现在起第n年1.00人民币的现值,i 是贴现率。所以第二年的利润现值是PV2=1/(1+0.1)2=941 322(元)。 -

第16题:

某项目净现值和累计净现值如表1 所示,则该项目的动态投资回收期是( )年。

表1 项目净现值和累计净现值 A.3.09

A.3.09

B.3.48

C.3.83

D.3.92答案:D解析:该项目的动态投资回收期为:Pb=(累计净现金流量现值开始出现正值期数-1)+(上期累计净现金流量现值的绝对值/当期净现金流量现值)=(4-1)+(588.74/640.67)=3.92(年)。

-

第17题:

共用题干

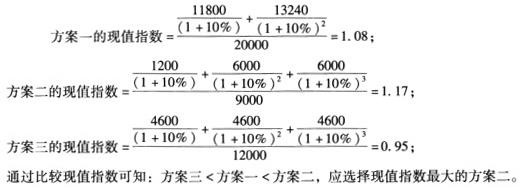

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照净现值法,应选择的方案为()。

按照净现值法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第18题:

共用题干

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照会计收益率法,应选择()。

按照会计收益率法,应选择()。

A:方案一

B:方案二

C:方案三

D:方案一或方案三答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

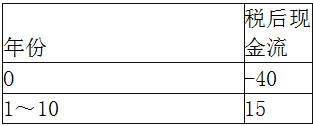

第19题:

某科技公司的净税后现金流的项目如表所示。

某科技公司净税后现金流项目表 单位:百万元

项目的β值为1.8,假定rf=8%,E(rM)=16%,则项目的净现值为( )。A.11.15

B.12.76

C.18.09

D.22.30答案:C解析:该项目适当的折现率为:故将

该折现率代入净现值公式得:

-

第20题:

某软件公司项目的利润分析如下表所示。设贴现率为10%,则第二年结束时的利润总额净现值为_____ 元 A. 231000

A. 231000

B. 200000

C. 220000

D. 210000答案:B解析:利用净现值的公式F =p(1+i)^n110000/(1+0.1) +121000(1+0.1)2=200000所以答案选B. -

第21题:

某项目的利润预期(单位:元)如下表所示,贴现率为1 0%,则第三年结束时利润总额的净现值约为( )元 A. 30000

A. 30000

B. 33000

C. 36000

D. 40444答案:A解析:第一年:11000/(1+10%)=10000;第二年:12100/(1+10%)(1+10%)=10000;第三年:13300/(1+10%)(1+10%)(1+10%)=10000;综合:10000+10000+10000=30000; -

第22题:

与工程项目财务分析不同,工程项目经济分析的主要标准和参数是()。

- A、净利润和财务净现值

- B、净收益和经济净现值

- C、净利润和社会折现率

- D、市场利率和经济净现值

正确答案:B -

第23题:

填空题某投资项目,若使用10%做贴现率,其净现值为250,用12%做贴现率,其净现值为-120,该项目的内含报酬率为()。正确答案: 11.35%解析: 暂无解析