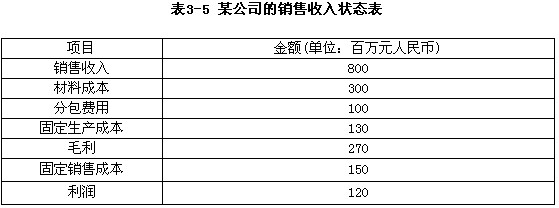

某公司的销售收入状态如表3-5所示,就销售收入而言该公司的盈亏平衡点是(70)(百万元人民币)。A.560B.608C.615D.680

题目

某公司的销售收入状态如表3-5所示,就销售收入而言该公司的盈亏平衡点是(70)(百万元人民币)。

A.560

B.608

C.615

D.680

相似考题

参考答案和解析

正确答案:A

解析:利润;销售收入—成本。其中,成本包括固定成本和可变成本,固定成本是不随销售收入而变的成本,例如人员的基本工资、设备折旧等;可变成本是随着销售收入而发生变化的成本,例如生产原材料、加工费等。

盈亏平衡点是指利润为0时的销售收入。对于本试题,假设盈亏平衡点时的销售收入为M(百万元人民币),则:0=M-材料成本-分包费用-固定生产成本-固定销售成本。

材料成本与分包费用是可变成本,与销售收入成正比,即 。代入上式,即

。代入上式,即 。

。

解得:M=560(百万元人民币)。

解析:利润;销售收入—成本。其中,成本包括固定成本和可变成本,固定成本是不随销售收入而变的成本,例如人员的基本工资、设备折旧等;可变成本是随着销售收入而发生变化的成本,例如生产原材料、加工费等。

盈亏平衡点是指利润为0时的销售收入。对于本试题,假设盈亏平衡点时的销售收入为M(百万元人民币),则:0=M-材料成本-分包费用-固定生产成本-固定销售成本。

材料成本与分包费用是可变成本,与销售收入成正比,即

。代入上式,即。解得:M=560(百万元人民币)。

更多“ 某公司的销售收入状态如表3-5所示,就销售收入而言该公司的盈亏平衡点是(70)(百万元人民币)。A.560B.608C.615D.680 ”相关问题

-

第1题:

● 某公司的销售收入状态如下表所示,就销售收入而言该公司的盈亏平衡点是 (55) (百万元人民币)

(55) A. 560 B. 608 C. 615 D. 680

正确答案:A

-

第2题:

某公司的销售收入状态如下表所示,就销售收入而言该公司的盈亏平衡点是(55)(百万元人民币)。

A.560

B.608

C.615

D.680

正确答案:A

解析:利润=销售收入-成本。成本包括固定成本和可变成本,固定成本是不随销售收入而变的成本,比如人员基本工资、设备折旧等:可变成本是随着销售收入而线性变化的成本,比如生产原材料、加工费等。盈亏平衡点是指利润为零时的销售收入。

假设盈亏平衡点时的销售收入为x,则

0=X-L材料成本—分包费用—固定生产成本—固定销售成本

材料成本与分包费用是可变成本,与销售收入成正比,即材料成本=X*300/800,分包费用=X*100/800。代入上式,即

0=X*(1-300/800-100/800)-130-150

解出X=560 -

第3题:

盈亏平衡分析是通过盈亏平衡点分析项目成本与收益平衡关系的一种方法,在盈亏平衡点上,企业的销售收入总额与营业成本相等,企业处于不盈不亏状态。()答案:错解析:盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益平衡关系的一种方法,在盈亏平衡点上,企业的销售收入总额与产品销售总成本(含销售税金)相等,企业处于不盈不亏状态。题干中的营业成本只是产品销售总成本的一部分。 -

第4题:

● 某公司的销售收入状态如下表所示,该公司达到盈亏平衡点时的销售收入是0) (百万元人民币)。

A.560

B.608

C.615

D.680

正确答案:A

-

第5题:

某公司的销售收入状态如下表所示,该公司达到盈亏平衡点时的销售收入是(60)(百万元人民币)。

A.560

B.608

C.615

D.680

正确答案:A

解析:利润;销售收入—成本。成本包括固定成本和可变成本,固定成本是不随销售收入而变的成本,比如人员基本工资、设备折旧等;可变成本是随着销售收入而线性变化的成本,比如生产原材料、加工费等。盈亏平衡点是指利润为零时的销售收入。

假设盈亏平衡点时的销售收入为X,则

O=X-材料成本-分包费用-固定生产成本-固定销售成本

材料成本与分包费用是可变成本,与销售收入成正比,即材料成本=X*300/800,分包费用=X*100/800。代入上式,即

0=X*(1-300/800-100/800)-130-150

解出X=560