假设某公司生产的某种商品的销售量N是价格P的函数:N=7500-50P, 10<P<150;成本C是销售量N的函数:C=25000+40N;销售每件商品需要交税10元。据此,每件商品定价P=( )元能使公司获得最大利润。A.50 B.80 C.100 D.120

题目

假设某公司生产的某种商品的销售量N是价格P的函数:N=7500-50P, 10<P<150;成本C是销售量N的函数:C=25000+40N;销售每件商品需要交税10元。据此,每件商品定价P=( )元能使公司获得最大利润。

A.50 B.80 C.100 D.120

相似考题

参考答案和解析

正确答案:C

更多“假设某公司生产的某种商品的销售量N是价格P的函数:N=7500-50P, 10P150;成本C是销售量N的函数:C=25000+40N;销售每件商品需要交税10元。据此,每件商品定价P=( )元能使公司获得最大利润。A.50 B.80 C.100 D.120”相关问题

-

第1题:

某商品每件成本72元,原来按定价出售,每天可售出100件,每件利润为成本的25%,后来按定价的900A出售,每天销售量比原来增加1.5倍。照这样计算,每天的利润比原来增加( )元。

A.12500

B.4500 T--T

C.450

D.300

正确答案:C

每件利润为成本的25%,则原来定价为72×(1+25%)=90元,后来的定价为90×90%=81元,销量为100×(1+1.5)=250件,所以每天的利润比原来增加250×(81-72)-100×(90-72)=450元。故选C。 -

第2题:

假设某公司生产的某种商品的销售量N是价格P的函数:N=7500-50P,10P150;成本C是销售量N的函数:C=25000+40N;销售每件商品需要交税10元。据此,每件商品定价P=( )元能使公司获得最大利润。A.50

B.80

C.100

D.120答案:C解析:本题考察初等数学基础知识。利润=NP-C-10N=-50P2+10000P+K=-(P-100)2+K -

第3题:

设某种商品的需求函数是Q=a-bP,其中Q是该产品的销售量,P是该产品的价格,常数a>0,b>0,且该产品的总成本函数为 已知当边际收益MR=56以及需求价格弹性

已知当边际收益MR=56以及需求价格弹性 ,出售该产品可获得最大利润,试确定常数a和b的值,并求利润最大时的产量。答案:解析:

,出售该产品可获得最大利润,试确定常数a和b的值,并求利润最大时的产量。答案:解析:

-

第4题:

设p为商品价格,q为销售量,则指数

的实际意义是综合反映( )。A.商品销售额的变动程度

B.商品价格变动对销售额影响程度

C.商品销售量变动对销售额影响程度

D.商品价格和销售量变动对销售额影响程度答案:B解析:

-

第5题:

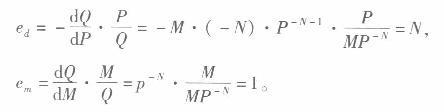

假定需求函数为Q=MP^-N其中M表示收入,P表示商品价格N(N>O)为常数 求:需求的价格点弹性和需求的收入点弹性。答案:解析:已知Q=MP^-N,可得:

由此可见,一般地,对于幂指数需求函数Q( P) =MP^-S而言,其需求的价格点弹性总等于幂指数的绝对值N,而对于线性需求函数Q(M)=MP^-N而言,其需求的收入点弹性总是等于1。 -

第6题:

2018年1月1日,P公司以银行存款购入S公司80%的股份,能够对S公司实施控制。2018年S公司从P公司购进A商品400件,购买价格为每件2万元(不含增值税,下同)。P公司A商品每件成本为1.5万元。2018年S公司对外销售A商品300件,每件销售价格为2.2万元;2018年年末结存A商品100件。2018年12月31日,A商品每件可变现净值为1.8万元;S公司对A商品计提存货跌价准备20万元。

2019年S公司对外销售A商品20件,每件销售价格为1.8万元。2019年12月31日,S公司年末存货中包括从P公司购进的A商品80件,A商品每件可变现净值为1.4万元。S公司个别财务报表中A商品存货跌价准备的期末余额为48万元。假定P公司和S公司适用的所得税税率均为25%。

要求:编制2018年和2019年与存货有关的抵销分录。答案:解析:(1)2018年抵销分录

①抵销内部存货交易中未实现的收入、成本和利润

借:营业收入 800(400×2)

贷:营业成本 800

借:营业成本 50

贷:存货 50[100×(2-1.5)]

②抵销计提的存货跌价准备

借:存货——存货跌价准备 20

贷:资产减值损失 20

③调整合并财务报表中递延所得税资产

2018年12月31日合并财务报表中结存存货账面价值=100×1.5=150(万元),计税基础=100×2=200(万元),合并财务报表中应确认递延所得税资产=(200-150)×25%=12.5(万元)。因S公司个别财务报表中已确认递延所得税资产=20×25%=5(万元),所以合并财务报表中递延所得税资产调整金额=12.5-5=7.5(万元)。

2018年合并财务报表中分录如下:

借:递延所得税资产 7.5

贷:所得税费用 7.5

(2)2019年抵销分录

①抵销期初存货中未实现内部销售利润

借:未分配利润——年初 50

贷:营业成本 50

②抵销期末存货中未实现内部销售利润

借:营业成本 40

贷:存货 40[80×(2-1.5)]

③抵销期初存货跌价准备

借:存货——存货跌价准备 20

贷:未分配利润——年初 20

④抵销本期销售商品结转的存货跌价准备

借:营业成本 4(20/100×20)

贷:存货——存货跌价准备 4

⑤调整本期存货跌价准备

2019年12月31日结存的存货中未实现内部销售利润为40万元,存货跌价准备的期末余额为48万元,期末存货跌价准备可抵销的余额为40万元,本期应抵销的存货跌价准备=40-(20-4)=24(万元)。

借:存货——存货跌价准备 24

贷:资产减值损失 24

⑥调整合并财务报表中递延所得税资产

2019年12月31日合并报表中结存存货账面价值=80×1.4=112(万元),计税基础=80×2=160(万元),合并报表中应确认递延所得税资产余额=(160-112)×25%=12(万元)。因S公司个别报表中已确认递延所得税资产=48×25%=12(万元),期末合并报表递延所得税资产期末数调整金额=12-12=0。

应编制调整分录如下:

先调期初数

借:递延所得税资产 7.5

贷:未分配利润——年初 7.5

再调期初、期末数的差额

借:所得税费用 7.5

贷:递延所得税资产 7.5 -

第7题:

20×8年1月1日,M公司以银行存款购入N公司80%的股份,能够对N公司实施控制。20×8年N公司从M公司购进A商品200件,购买价格为每件2万元。M公司A商品每件成本为1.5万元。20×8年N公司对外销售A商品150件,每件销售价格为2.2万元;年末结存A商品50件。20×8年12月31日,A商品每件可变现净值为1.8万元;N公司对A商品计提存货跌价准备10万元。假定M公司和N公司适用的所得税税率均为25%。

不考虑其他因素,下列关于M公司20×8年合并抵销处理的表述中,正确的是( )。A.对“存货”项目的影响金额是25万元

B.对“资产减值损失”项目的影响金额是-10万元

C.应确认递延所得税资产6.25万元

D.对“所得税费用”项目的影响金额是2.5万元答案:B解析:选项A,还需要考虑抵销的存货跌价准备10万元,对“存货”项目的影响是15(下列抵销分录中贷方存货25-借方存货跌价准备10)万元;选项C,N公司角度看,剩余存货账面价值为90万元(计提跌价准备10万元),计税基础为100万元,产生可抵扣暂时性差异10万元,应确认2.5万元的递延所得税资产;15(下列抵销分录中贷方存货25-借方存货跌价准备10)万元;选项C,N公司角度看,剩余存货账面价值为90万元(计提跌价准备10万元),计税基础为100万元,产生可抵扣暂时性差异10万元,应确认2.5万元的递延所得税资产;

集团角度看,剩余存货的账面价值为75万元,计税基础为100万元,应确认递延所得税资产6.25万元;因此合并报表调整分录还需确认3.75万元;选项D,仅考虑了存货跌价准备对“所得税费用”的影响,还应考虑未实现内部交易损益的所得税影响,对“所得税费用”项目的影响应为-3.75(2.5-6.25)万元。

相关抵销分录:

①抵销未实现的收入、成本和利润

借:营业收入 (200×2)400

贷:营业成本 375

存货 [50×(2-1.5)]25

②因抵销存货中未实现内部销售利润而确认的递延所得税资产

借:递延所得税资产 6.25

贷:所得税费用 (25×25%)6.25

③抵销计提的存货跌价准备

借:存货——存货跌价准备 10

贷:资产减值损失 10

④抵销与计提存货跌价准备有关的递延所得税资产

借:所得税费用 2.5

贷:递延所得税资产 (10×25%)2.5 -

第8题:

假定东华公司生产某种产品,该产品的价格方程为P=600-30x,销售成本方程为TC=1000+30x2(P表示单位售价,x表示销售量,TC表示销售成本) 要求:计算产品的最优销售价格、最优销售量和获得的最大利润。

正确答案: 由于销售收入等于价格乘以销售量,则销售收入方程为:TR=Px=(600-30x)x=600x-30x2,边际收入MR==600-60x,边际成本MC==60x

当边际收入等于边际成本,即边际利润为0时,企业的总利润达到最大。

故:600-60x=60x

由此得到最优销售量x=5

把x=5代入方程式,可得到产品的最优销售价格:P=600-30×5=450(元)

最大利润=(600x-30x2)-(1000+30x2)=(600×5-30×52)-(1000+30×52)=500(元) -

第9题:

已知某种商品的需求函数为D=350-3P,供给函数为S=-250+5P。求该商品的均衡价格和均衡数量。

正确答案: 根据均衡价格决定公式:即 D=S 则有 350-3P=-250+5P

即 P=75 因此均衡数量为:D=S=350-3P=125

该商品的均衡价格为 75 ,均衡数量为 125 -

第10题:

设q为销售量,p为价格,则拉氏销售量指数的意义是()

- A、综合反映商品销售额的变动程度

- B、综合反映商品价格和销售量的变动程度

- C、综合反映多种商品的销售量的变动程度

- D、综合反映多种商品价格的变动程度

- E、反映商品销售量变动时销售额变动的影响程度

正确答案:C,E -

第11题:

问答题计算题:某厂生产某种商品10000件,固定总成本400000元,变动总成本600000元,预期利润率20%,试按成本加成定价法计算每件商品的销售价格。正确答案: 单位商品成本

根据P=C(1+R)=100×(1+20%)=120(元)

因此,单位商品销售价格为每件120元。解析: 暂无解析 -

第12题:

问答题生产商品10000件,固定总成本400000元,变动总成本600000元,预期利润率20%,按成本加成定价法计算每件商品的销售价格。正确答案: (1)求出单位商品成本:C=(400000+600000)/10000=100(元)

(2)根据公式P=C(I+R),求出单位商品售价:

P=C(I+R)=100×(1+20%)=120(元)解析: 暂无解析 -

第13题:

设p表示商品的价格,q表示商品的销售量,∑p1q1/∑p0q1说明了()。A:在基期销售量条件下,价格综合变动的程度

B:在报告期销售量条件下,价格综合变动的程度

C:在基期价格水平下,销售量综合变动的程度

D:在报告期价格水平下,销售量综合变动的程度答案:B解析: -

第14题:

已知某商品对价格的需求函数x=12-0.5P,成本函数为C(x)=10+,若生产的产品都能全部输出,则该商家的最大利润是:A.18

B.25

C.30

D.38答案:D解析:第一步,本题考查经济利润问题,属于最值优化类,用方程法解题。

第二步,由需求函数可得该商品的单价P=24-2x,则总价为(24-2x)×x=24x-2x2。

第三步,故利润为24x-2x2-(10+x2)=﹣3x2+24x-10,当x=4时,利润取得最大值为38。 -

第15题:

某企业生产某种商品的成本函数为 a,b,c,l,s都是正常数,Q为销售量,求:(I)当每件商品的征税额为t时,该企业获得最大利润时的销售量;(II)当企业利润最大时,t为何值时征税收益最大.答案:解析:

a,b,c,l,s都是正常数,Q为销售量,求:(I)当每件商品的征税额为t时,该企业获得最大利润时的销售量;(II)当企业利润最大时,t为何值时征税收益最大.答案:解析:

-

第16题:

假定某商品的需求的价格弹性为1.6,现售价格为P=4 求:该商品的价格下降多少,才能使得销售量增加10%?答案:解析:由需求的价格弹性为1.6可知,ed=(△Q/Q)/(△P/P)=1.6,其中△Q=0.1Q、P=4,代入可得AP=0.25。 -

第17题:

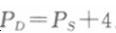

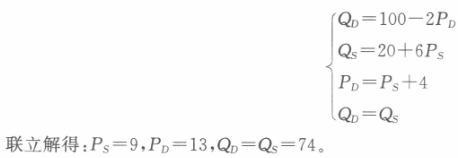

假设某商品需求函数为Q=100-2P,供给函数为Q=20+6P。 (1)该商品的市场均衡价格和销售量是多少? (2)如果政府对该商品征收每单位商品4元的数量税,市场均衡的销售量是多少?消费者支付的价格和生产商接受的价格分别是多少?税收负担如何分配? (3)如果商品供给函数变为Q= 40+6P,题目(1)和(2)中的答案该如何变化?答案:解析:(1)联立需求函数和供给函数可得:100-2P=20+6P解得:均衡价格P=10。将P=10代入需求函数或供给函数可得销售量为80。 (2)如果政府对该商品征收每单位商品4元的数量税,均衡条件应满足

联立以下四个方程:

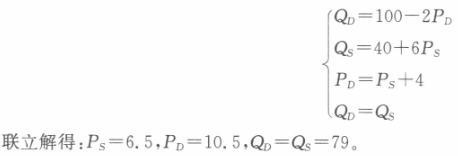

即市场均衡的销售量为74,消费者支付的价格为每单位13元,生产商接受的价格为每单位9元。每单位商品4元的税,其中消费者承担3元,生产者承担1元。 (3)联立需求函数和供给函数可得:100-2P=40+6P解得:均衡价格P=7.5。将P=7.5代入需求函数或供给函数可得销售量为85。如果政府对该商品征收每单位商品4元的数量税,均衡条件应满足PD—PS+4。联立以下四个方程:

即市场均衡的销售量为79,消费者支付的价格为每单位10.5元,生产商接受的价格为每单位6.5元。每单位商品4元的税,其中消费者承担3元,生产者承担1元。 可以看出,由于供给曲线斜率不变,所以税负的转嫁程度不变,因为税负的转嫁程度取决于需求曲线和供给曲线的斜率。 -

第18题:

P公司和S公司均采用资产负债表债务法核算所得税,适用的所得税税率均为25%。2×17年1月1日,P公司以银行存款购入S公司80%的股份,能够对S公司实施控制。2×17年S公司从P公司购进A商品400件,购买价格为每件2万元(不含增值税,下同)。每件A商品的成本为1.5万元,未计提存货跌价准备。2×17年S公司对外销售A商品300件,每件销售价格为2.2万元;2×17年年末结存A商品100件。2×17年12月31日,每件A商品可变现净值为1.8万元;S公司对A商品计提存货跌价准备20万元。2×18年S公司对外销售A商品20件,每件销售价格为1.8万元。

2×18年12月31日,S公司年末存货中包括从P公司购进的A商品80件,A商品每件可变现净值为1.4万元。S公司个别财务报表中A商品存货跌价准备的期末余额为48万元。

要求:编制2×17年和2×18年与存货有关的抵销分录或调整分录(编制抵销分录时应考虑递延所得税的影响)。答案:解析:(1)2×17年抵销分录

①抵销内部存货交易中未实现的收入、成本和利润

借:营业收入 800(400×2)

贷:营业成本 800

借:营业成本 50

贷:存货 50[100×(2-1.5)]

②抵销计提的存货跌价准备

借:存货——存货跌价准备 20

贷:资产减值损失 20

③调整合并财务报表中递延所得税资产

2×17年12月31日合并财务报表中结存存货成本=100×1.5=150(万元),可变现净值=100×1.8=180(万元),账面价值为150万元,计税基础=100×2=200(万元),合并财务报表中应确认递延所得税资产=(200-150)×25%=12.5(万元)。

因S公司个别财务报表中已确认递延所得税资产=20×25%=5(万元),所以合并财务报表中递延所得税资产调整金额=12.5-5=7.5(万元)。

2×17年合并财务报表中分录如下:

借:递延所得税资产 7.5

贷:所得税费用 7.5

(2)2×18年

①抵销期初存货中未实现内部销售利润

借:期初未分配利润 50

贷:营业成本 50

②抵销期末存货中未实现内部销售利润

借:营业成本 40

贷:存货 40[80×(2-1.5)]

③抵销期初存货跌价准备

借:存货——存货跌价准备 20

贷:期初未分配利润 20

④抵销本期销售商品结转的存货跌价准备

借:营业成本 4(20/100×20)

贷:存货——存货跌价准备 4

⑤调整本期存货跌价准备

2×18年12月31日结存的存货中未实现内部销售利润为40万元,存货跌价准备的期末余额为48万元,期末存货跌价准备可抵销的余额为40万元,本期应抵销的存货跌价准备=40-(20-4)=24(万元)。

借:存货——存货跌价准备 24

贷:资产减值损失 24

⑥调整合并财务报表中递延所得税资产

2×18年12月31日合并报表中结存存货成本=80×1.5=120(万元),可变现净值=80×1.4=112(万元),账面价值为112万元,计税基础=80×2=160(万元),合并报表中应确认递延所得税资产余额=(160-112)×25%=12(万元)。因S公司个别报表中已确认递延所得税资产=48×25%=12(万元),期末合并报表递延所得税资产期末数调整金额=12-12=0。 -

第19题:

一商家销售某种商品的价格满足关系P=7—0.2x(万元/吨),其中x为销售量,该商品的成本函数为C=3x+l(万元)。

(1)若每销售一吨商品,政府要征税t万元,求该商家获最大利润时的销售量;

(2)t为何值时,政府税收总额最大答案:解析:(1)设政府税收总额为T,商品销售收入为R.则

-

第20题:

某医药批发公司销售某一药品,每件单价为60元,单位变动成本为40元,核定分配固定成本为8万元,则该商品的保本销售量为()件。

正确答案:4000 -

第21题:

某公司经销A商品,年销售量5000件,采购单价为每件200元,订购成本500元/次,每件商品的年持有成本为20元。若供应商要求的订购提前期为10天,年工作时间以250日计算,该公司安全库存量为100件,则该公司最大库存量为( )。

- A、500件

- B、700件

- C、800件

- D、1000件

正确答案:C -

第22题:

单选题某公司某种商品每天销售量N(个)价格P(元〉的函数:N=7500-50P,已销售商品的总成本C(元)是销售量N(个)的函数C=25000+40N,销售每个商品需要交税10元。在以下四种价格中,定价P=()元能使公司每天获得更高的总利润(总收入一总成本一总税)。A50

B80

C100

D120

正确答案: C解析: 暂无解析 -

第23题:

问答题假定东华公司生产某种产品,该产品的价格方程为P=600-30x,销售成本方程为TC=1000+30x2(P表示单位售价,x表示销售量,TC表示销售成本) 要求:计算产品的最优销售价格、最优销售量和获得的最大利润。正确答案: 由于销售收入等于价格乘以销售量,则销售收入方程为:TR=Px=(600-30x)x=600x-30x2,边际收入MR==600-60x,边际成本MC==60x

当边际收入等于边际成本,即边际利润为0时,企业的总利润达到最大。

故:600-60x=60x

由此得到最优销售量x=5

把x=5代入方程式,可得到产品的最优销售价格:P=600-30×5=450(元)

最大利润=(600x-30x2)-(1000+30x2)=(600×5-30×52)-(1000+30×52)=500(元)解析: 暂无解析