某企业有一投资方案,每天生产某种设备1500台,生成成本每台700元,预计售价每台1800元,估算投资额为800万元,该投资方案寿命为7年,假设年产量,每台售价和投资额均有可能在?20%的范围内变动,就这三个不确定因素对投资回收期的敏感性分析得到了下表中的部分投资回收期数据(空缺部分尚未计算),根据投资回收期的计算结果可知,这三个不确定性因素中, ( ) 是高风险因素(可能导致投资风险)。 A. 年产量 B. 每台售价 C. 投资额 D. 全部

题目

某企业有一投资方案,每天生产某种设备1500台,生成成本每台700元,预计售价每台1800元,估算投资额为800万元,该投资方案寿命为7年,假设年产量,每台售价和投资额均有可能在?20%的范围内变动,就这三个不确定因素对投资回收期的敏感性分析得到了下表中的部分投资回收期数据(空缺部分尚未计算),根据投资回收期的计算结果可知,这三个不确定性因素中, ( ) 是高风险因素(可能导致投资风险)。

A. 年产量

B. 每台售价

C. 投资额

D. 全部

B. 每台售价

C. 投资额

D. 全部

相似考题

更多“某企业有一投资方案,每天生产某种设备1500台,生成成本每台700元,预计售价每台1800元,估算投资额为800万元,该投资方案寿命为7年,假设年产量,每台售价和投资额均有可能在?20%的范围内变动,就这三个不确定因素对投资回收期的敏感性分析得到了下表中的部分投资回收期数据(空缺部分尚未计算),根据投资回收期的计算结果可知,这三个不确定性因素中, ( ) 是高风险因素(可能导致投资风险)。 ”相关问题

-

第1题:

对某项目投资方案进行单因素敏感性分析,基准收益率15%,采用内部收益率作为评价指标,投资额、经营成本、销售收入为不确定性因素,计算其变化对IRR的影响如表所示。则敏感性因素按对评价指标影响的程度从大到小排列依次为: A.投资额、经营成本、销售收入

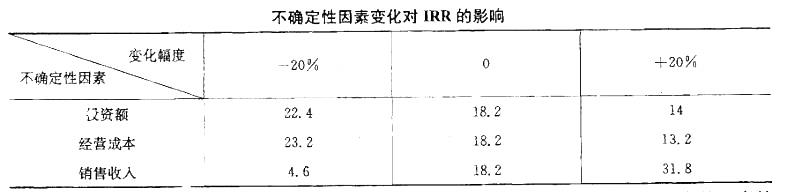

A.投资额、经营成本、销售收入

B.销售收入、经营成本、投资额

C.经营成本、投资额、销售收入

D.销售收入、投资额、经营成本答案:B解析:提示:变化幅度的绝对值相同时(如变化幅度为±20%),敏感性系数较大者对应的因素较敏感。 -

第2题:

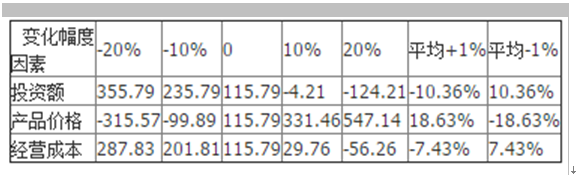

某企业运用透析投资回收期法进行技术改造项目决策,该项目有四个互斥方案,各方案的投资额和年净收益额如下表所示。若标准投资回收期为6年,则该企业应选择()。 A:方案1

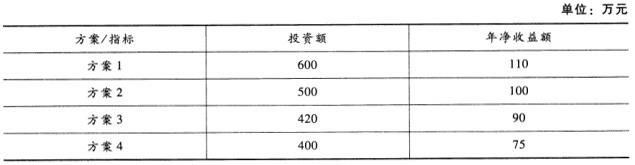

A:方案1

B:方案2

C:方案3

D:方案答案:C解析:投资回收期的计算公式:T=(∑K)/P。式中,T表示投资回收期;K表示投资额;P表示年平均净收益额。投资回收期T越小越好,它表示用于技术改造投资将得到补偿的时间短,投资发挥的效用快。T1=600/110=5.45;T2=500/100=5;T3=420/90=4.67;T4=400/75=5.330 -

第3题:

共用题干

某技术改造项目有三个互斥方案,其投资额和经营费用见下表:

根据以上资料,回答下列问题:该技术改造方案优化选择的方法是()。

A:投资回收期法

B:追加投资回收期法

C:效益成本分析法

D:经济寿命法答案:B解析:首先将方案3同方案2比较,T=(2800-2400)/(2200-2100)=4(年),小于标准投资期,所以方案3比方案2好,保留方案3,淘汰方案2;同样方法比较方案3和方案1,T=2(年),小于标准投资期,所以方案3也比方案1好,所以选择方案3。

追加投资回收期法的概念。

效益成本分析法是在考虑了时间价值下的动态评价的一种方法。

技术可行性分析的核心是企业技术改造的技术选择问题。 -

第4题:

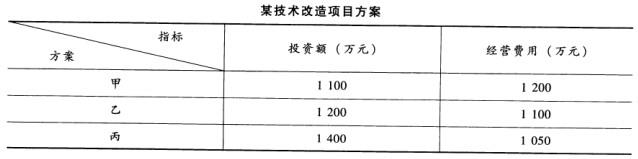

某技术改造项目有三个互斥方案,其投资额及经营费用如下表所示。设标准投资回收期为Tn=5,用追加投资回收期法所选的最优方案为()。 A:甲

A:甲

B:乙

C:丙

D:甲和乙答案:C解析:标准投资回收期为Tn=5年,试选最优方案。追加投资收回期法是指某技术改造项目有两种以上方案时,采用某一方案比采用其他方案多投资的部分,由采用这一方案比采用其他方案节约的经营费用来补偿所需要的时间。其计算公式为:Td=(K1-K2)/(C2-C1)=△K/△C。式中,K1、K2表示两个方案的总投资额;C1、C2表示两个方案的经营费用;Td表示追加投资回收期。首先将方案丙同方案乙比较:Td=(1400-1200)/(1100-1050)=200/50=4(年),Td<Tn,所以方案丙比方案乙好,保留方案丙,淘汰方案乙;再将方案丙同方案甲比较:Td=(1400-1200)/(1200-1050)=300/150=2(年),Td<Tn,方案丙也比方案甲好,故选择方案丙。 -

第5题:

某技术改造项目有三个互斥方案,其投资额和经营费用见下表 :

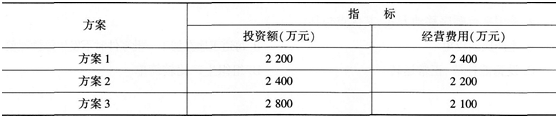

指标 \ 方案 投资额(万元) 经 经营费用(万元)

方案l 2200 2400

方案2 2400 2200

方案3 2800 2100

根据以上资料,回答问题:

该技术改造方案优化选择的方法是( ).A: 投资回收期法

B: 追加投资回收期法

C: 效益成本分析法

D: 经济寿命法答案:B解析:本题考查追加投资回收期法的概念. -

第6题:

某技术改造项目有三个互斥方案,其投资额和经营费用如下表所示:

根据以上资料,回答题:

考虑了时间价值的动态评价方法是 ()。A 、 投资回收期法

B 、 追加投资回收期法

C 、 效益成本分析法

D 、 经济寿命法答案:C解析:效益成本法是在考虑了时间价值下的动态评价的一种方法。 -

第7题:

某技术改造项目有三个互斥方案,其投资额和经营费用见下表.

该技术改造方案优化选择的方法是()。A.投资回收期法

B.追加投资回收期法

C.效益成本分析法

D.经济寿命法答案:B解析:该技术改造方案优化选择的方法是追加投资回收期法。 -

第8题:

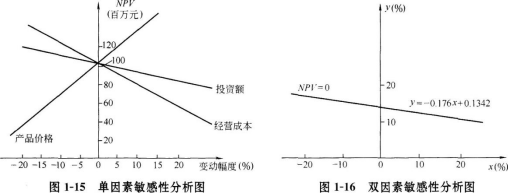

根据下面的单因素敏感性分析图,投资额、产品价格、经营成本三个不确定性因素对方案的影响程度由高到低依次为( )。

A. 产品价格、投资额、经营成本

B. 投资额、产品价格、经营成本

C. 投资额、经营成本、产品价格

D. 经营成本、投资额、产品价格答案:A解析:本题主要考查了单因素敏感性分析的步骤。

根据原来的评价指标和不确定因素变动后的评价指标值,画出敏感性分析直线图,每一条直线的斜率反映技术方案经济效果的评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。

由图中可以看出,产品价格的斜率最大敏感度最高,经营成本的斜率最小敏感度最低。

综上所述,本题正确答案为A项。 -

第9题:

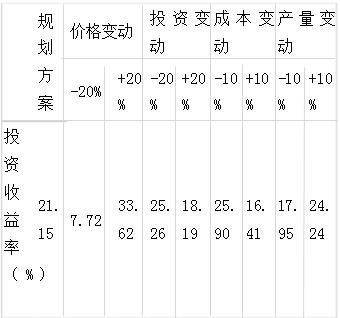

某公司拟建一项目,项目规划方案的投资收益率为21.15%,财务基准收益率为12%,考虑到项目实验过程中的一些不确定因素对投资收益率的影响,试作价格因素和投资因素在+20%,成本因素和产量因素可能在+10%范围变化的敏感性分析(有关计算结果见下表)。

由上表可知,当价格因素变动+1%时,投资收益率的相对变动-0.67%~+0.62%;当投资因素变动+1%时,投资收益率的相对变动-0.15%~0.21%;当成本因素变动+1%时,投资收益率的相对变动-0.47%~0.48%;当产量因素变动+1%时,投资收益率的相对变动-0.32%~+0.31%。可见,价格因素变动引起的投资收益率相对变动最大,为敏感性因素,其次是成本因素和产量因素,而投资的变化影响最小,为不敏感因素。

略 -

第10题:

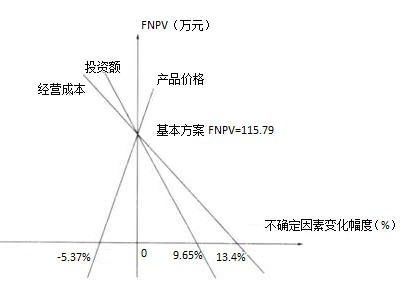

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE1NjA1NjMzMTQucG5n]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: B解析: 暂无解析 -

第11题:

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE0ODQzNzc5ODUucG5n]A投资额产品价格经营成本

B产品价格投资额经营成本

C投资额经营成本产品价格

D经营成本投资额产品价格

正确答案: B解析: 暂无解析 -

第12题:

单选题某项目单因素敏感性分析,评价指标为财务净现值,不确定性因素为投资额、产品价格、经营成本,从下表所示计算结果可知,项目对三个因素的敏感程度由高到低依次为()。A投资额产品价格经营成本

B产品价格投资额经营成本

C投资额经营成本产品价格

D经营成本投资额产品价格

正确答案: B解析: 暂无解析 -

第13题:

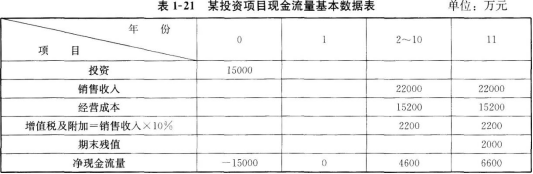

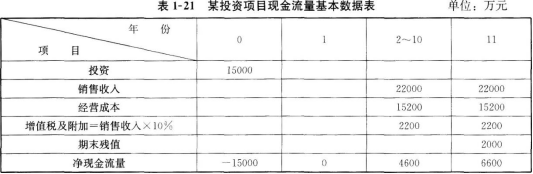

某投资方案用于确定性分析的现金流量基本数据见表1—21,所采用的数据是根据未来最可能出现的情况预测估算。由于对未来影响经济环境的某些因素把握不大,投资额、经营成本和产品价格均有可能在±20%的范围内变动。设基准折现率ic=10%。

问题:

1.试分别就上述三个不确定因素作单因素敏感性分析。

2.考虑投资额和经营成本同时变动对项目净现值的影响,进行双因素敏感性分析。答案:解析:问题1: (1)设投资额为K,年营业收入为R,年经营成本为C,年增值税及附加为TA,期末残值为S,

设投资额变动百分比为x;经营成本变动的百分比为y;产品变动的百分比为z。

进行确定性分析,计算净现值(NPV)的初始值:

因此,方案在经济上是合理的。

(2)分析投资额、经营成本和产品价格变动对方案净现值影响.列出计算式:

NPV=-K(1+x)+(R-TA-C)(P/A,10%,10)(p/F,10%,1)+S(P/F,10%,11)

NPV=-K+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=-K+[(R-TA)(1+z)-C](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

将表1—21中的数据代入上述三个公式,并分别取不同的x,y,z值,可以计算出各不确定因素在不同变动率下的净现值。计算结果见表1—22。

从表1—22中的数据分析可知,三个因素中产品价格的变动对净现值的影响最大,产品价格平均变动1%,净现值平均变动1105.95万元;其次,是经营成本;投资额的变动对净现值的影响最小。

根据计算所得数据,绘出每个不确定因素的敏感趋势曲线,见图1—15、图1—16。

分别计算出当NPV=0时,x=76.0%,y=13.4%,z=-10.3%,即投资额与经营成本不变,产品价格低于预期值的10.3%以上;投资额与产品价格不变,经营成本高于预期值的13.4%以上,方案将变得不可接受。

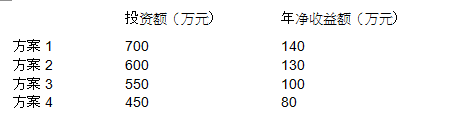

问题2:

列出考虑投资额与经营成本两个因素的变动对净现值影响的计算公式:

NPV=-K(1+x)+[R-TA-C(1+y)](P/A,10%,10)(P/F,10%,1)+S(P/F,10%,11)

NPV=11396-15000x-84900y

取NPV的临界值,即令NPV=0,则有

NPV=11396-15000x-84900y=0

11396-15000x-84900y=0

y=-0.176x+0.1342

在x—y坐标系中作出上述直线,即NPV=0的临界线,见图1—16。该直线将x—y平面分为两个区域:在临界线左下方区域NPV>0;在临界线右上方区域NPV<0,投资额与经营成本同时变动范围不超出临界线左下方的区域(包括临界线上的点),方案都是可以接受的。

解析:

本案例主要考查敏感性分析及相关知识要点,主要包括:单因素敏感性分析的步骤、双因素敏感性分析的原理,解答时应特别注意计算的准确性。此类题型的规范解题程序及知识要点参见图1-14。

问题1首先计算得出基本方案的净现值指标;分别就投资、销售收入、经营成本三个不确定因素在不同的变动幅度下的净现值,找出其中最敏感的因素。根据计算所得数据,绘出每个不确定因素的趋势曲线。

问题2以投资额和经营成本的变化率为变量,列出净现值计算式,令其为0,整理得到以变化率为变量的直线方程。在x—y坐标系中绘出净现值为0的临界线,即得到投资额与经营成本同时变动的范围。 -

第14题:

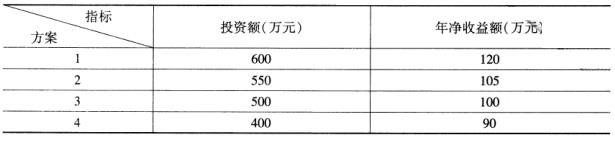

某企业进行技术改造项目决策时,有四互斥方案备选,投资额和年净收益额如下表所示:

根据投资回收期法(该项目的标准投资回收期为7年),该企业应选择A.方案1

B.方案2

C.方案3

D.方案4答案:B解析: -

第15题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额如下表所示(单位:万元) :

若该项目的标准投资回收期为6年,则该企业应选择 ()。A 、 方案1

B 、 方案2

C 、 方案3

D 、 方案4答案:B解析:在投资回收期法中,投资回收期越短方案越好,本题中,四个方案的投资回收期分别为:5,45、4.5、4.67、5,方案2最短,因此选择方案2。 -

第16题:

某技术改造项目有三个互斥方案,其投资额和经营费用见下表.

考虑了时间价值的动态评价的方法是()。A.投资回收期法

B.追加投资回收期法

C.效益成本分析法

D.经济寿命法答案:C解析:效益成本分析法是在考虑了时间价值下的动态评价的方法。 -

第17题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额见下表:

设该项目的标准投资回收期为7年,则该企业应选择()。A:方案1

B:方案2

C:方案3

D:方案答案:D解析:投资回收期是指某技术改造方案的投资额用该方案实施后的净收益额来补偿的时间,通常以年为单位,计算公式为:T=(∑K)/P,分别计算表中的四个方案,从方案1到方案4的投资回收期分别为:5,5.2,5,4.4,投资回收期T越小越好,故本题选择方案4。 -

第18题:

某企业运用投资回收期法进行技术改造项目决策,该项目有四个互斥方案,其投资额和年净收益额如下:方案一的投资额是600万,年净收益120万元;方案二投资额450万,年净收益100万;方案三投资额420万,年净收益90万;方案四投资额400万,年净收益80万。设该项目的标准投资回收期为6年,则该企业应选择()。A.方案1

B.方案2

C.方案3

D.方案4答案:B解析:考核标准投资回收期法的运用。方案1的回收期=600/120=5;方案2=450/100=4.5;方案3=420/90=4.6;方案4=400/80=5.最优方案为方案2. -

第19题:

某技术改造项目有三个互斥方案,其投资额和经营费用见下表 :

指标 \ 方案 投资额(万元) 经 经营费用(万元)

方案l 2200 2400

方案2 2400 2200

方案3 2800 2100

根据以上资料,回答问题:

考虑了时间价值的动态评价的方法是( ).A: 投资回收期法

B: 追加投资回收期法

C: 效益成本分析法

D: 经济寿命法答案:C解析:效益成本分析法是在考虑了时间价值下的动态评价的一种方法. -

第20题:

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

A、投资额→产品价格→经营成本

A、投资额→产品价格→经营成本

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额答案:B解析:敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。此表中右侧两列表示每一个敏感因素变化1%对应的变化值,即所谓的敏感度系数。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本 -

第21题:

投资回收期的计算公式为()。

- A、投资回收期=原始投资额/现金流入量

- B、投资回收期=原始投资额/现金流出量

- C、投资回收期=原始投资额/净现金流量

- D、投资回收期=净现金流量/原始投资额

正确答案:C -

第22题:

单选题某企业运用透析投资回收期法进行技术改造项目决策,该项目有四个互斥方案,各方案的投资额和年净收益额如下表所示。方案/指标投资额年净收益额方案一600110方案二500100方案三42090方案四40075若标准投资回收期为6年,则该企业应选择( )A方案1

B方案2

C方案3

D方案4

正确答案: B解析: -

第23题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: D解析: 暂无解析 -

第24题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTctMDQvbHVveXVlcGluZy8yMDE3MDQwNTE0MjA0MzQ0NTcyLmpwZw==]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: A解析: 暂无解析