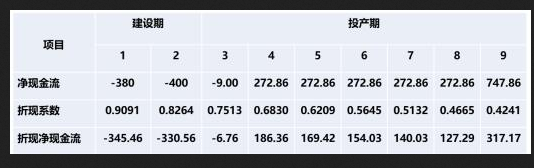

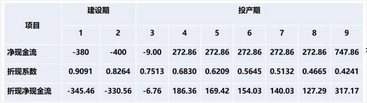

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。计算项目的动态投资回收期为()A. 6.26 B. 6.76 C. 7.26 D. 7.76

题目

计算项目的动态投资回收期为()

B. 6.76

C. 7.26

D. 7.76

相似考题

参考答案和解析

更多“某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。 ”相关问题

-

第1题:

某项目各年净现金流量如下表所示,则该项目的静态投资回收期为多少年?

参考答案:对于求静态投资回收期是问题,比较准确简单的计算方法是在草纸上现金流量表画出来,如下图所示,然后在表格中找到对应的数字进行计算。需要找的数字有3项。

参考答案:对于求静态投资回收期是问题,比较准确简单的计算方法是在草纸上现金流量表画出来,如下图所示,然后在表格中找到对应的数字进行计算。需要找的数字有3项。

1.找到累计净现金流量为负值的最后一个年份,本题中是第5年。

2.找到累计净现金流量为负值的最后一个金额,本题中是-200,在计算时要用-200的绝对值,也就是200进行计算。

3.找到累计净现金流量首次出现正值的年份对应的净现金流量,本题中为600.找到以上数据后,用静态投资回收期=(1)(2)/(3)=5200/600=5.33年

-

第2题:

[说明]

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。

在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。

根据上表给出的数据,计算项目的净现值(保留小数点两位)并说明项目是否可行。

正确答案:项目净现值=186.36+169.42+154.03+140.034127.29+317.17-(345.46+330.56+6.76) =411.52万元 项目净现值>0方案可行。

项目净现值=186.36+169.42+154.03+140.034127.29+317.17-(345.46+330.56+6.76) =411.52万元 项目净现值>0方案可行。 解析:本题考查应试者网络图的基本知识。投资决策指标是指评价投资方案是否可行的标准,是信息工程项目投资控制重要组成内容之一。

本题的计算较为简单,每年折现净现金流已经在题目中给出,要求净现值只要把每年的折现净现金流简单相加即可。 -

第3题:

某企业目前有两个备选项目,相关资料如下:

资料一:已知甲投资项目建设期投入全部原始投资,其累计各年净现金流量如表所示:

资料二:乙投资项目的各年NCF如下:NCF0—1=-600万元,NCF2—7=430万元,NCF8=500万元。

折现率20%。

要求:

(1)填写表中甲项目各年的NCF。

(2)计算甲投资项目的建设期、项目计算期和静态投资回收期。

(3)计算甲、乙两投资项目各自的净现值。

(4)计算乙项目投资回收期。

(5)评价两方案各自的财务可行性。

(6)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(7)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

(8)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

正确答案:

(2)甲投资项目的建设期=1年,项目计算期12年时间(年) 0

1

2

3

4

5

6

7

8

9~10

11~12

NCF(万元)

-1 000

0

360

360

400

400

400

400

累计NCF

80

(3)静态回收期PP=3+|-280/360|=3.8年

PP'=3.8-1=2.8年

(4)甲项目

NPV=-1 000+360×[(P/A,20%,8)-(P/A,20%,1)]+250×[(P/A,20%,10)-(P/A,20%,8)3+350×[(P/A,20%,12)-(P/A,20%,10)]=256.58万元

(5)乙项目

NPV=-600-600×0.8333+430×[(P/A,20%,7)-(P/A,20%,1)]+500×(P/F,20%,8)=207.98万元

甲乙两方案均具有财务可行性。

(6)甲项目 年等额回收额=256.58/(P/A,20%,12)=57.8万元

乙项目 年等额回收额=207.98/(P/A,20%,8)=54.2万元

甲项目年等额回收额大于乙项目,选择甲项目。

(7)方案重复法

甲项目NVP=256.58+256.58×(P,/F,20%,12)=285.37万元

乙项目NPV=207.98+207.98×(P/F,20%,8)+207.98×(P/F,20%,16)=267.61万元

甲项目调整的净现值大于乙项目,选择甲项目。

(8)最短计算期法

甲方案:NPV=256.58/(P/A,20%,12)×(P/A,20%,8)=221.79万元

乙方案:NPV=207.98万元

甲项目调整的净现值大于乙项目,选择甲项目。

-

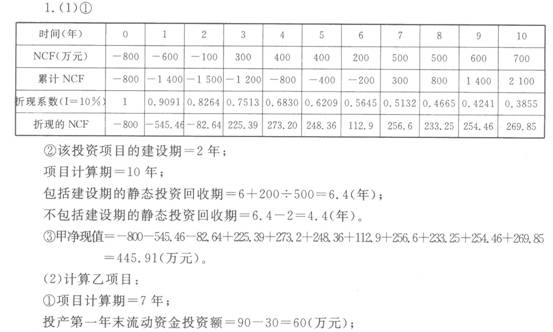

第4题:

时代企业目前有两个备选项目,相关资料如下:

资料1:已知甲投资项目建设期投入全部原始投资,其累计各年税后净现金流量如表所示:

时间(年)

O

1

2

3

4

5

6

7

8

9

10

NCF(万元)

累计NCF(万元)

—800

-1 40C

—1 50C

—1 20C

—800

—400

—200

300

800

1 400

2 100

折现系数(I=10%)

1

0.9091

0.8264

0.7513

0.6830

0.6209

0.5645

0.5132

0.4665

0.4241

0.3855

折现的NCF

资料2:乙项目需要在建设起点一次投入固定资产投资200万元,无形资产投资25万元。该项目建设期为2年,经营期为5年,到期残值收入为8万元,无形资产自投产年份起分5年摊销完毕。投产第一年末预计流动资产需用额为90万元,流动负债需用额为30万元。该项目投产后,预计每年营业收入为210万元,每年预计外购原材料、燃料和动力费为50万元,工资福利费为20万元,其他费用为10万元。企业适用的增值税税率为17%,城建税税率为7%,教育费附加率为3%。该企业不交纳营业税和消费税。

资料3:该企业按直线法折旧,全部流动资金于终结点一次回收,所得税税率为25%,设定折现率为10%。

要求:

(1)计算甲项目下列相关指标:

①填写表中甲项目各年的NCF和折现的NCF;

②计算甲投资项目的建设期、项目计算期和静态投资回收期;

③计算甲项目的净现值。

(2)计算乙项目下列指标:

①计算该项目项目计算期、流动资金投资总额和原始投资额。

②计算投产后各年的经营成本;

③投产后各年不包括财务费用的总成本;

④投产后各年的息税前利润;

⑤计算该项目各年净流量;

⑥计算该项目税后净现金流量的静态投资回收期和净现值。

(3)评价甲、乙两方案的财务可行性。

(4)若甲乙两方案彼此相互排斥,要求利用年等额净回收额法选优。

(5)若甲乙两方案彼此相互排斥,要求利用最短计算期法选优。

(6)若甲乙两方案彼此相互排斥,要求利用方案重复法选优。

资金时间价值系数

T

(P/A,10%,t)

(P/F,10%,t)

3

2.4869

0.7513

6

4.3553

0.5645

7

4.8684

0.5132

10

6.1446

0.3855

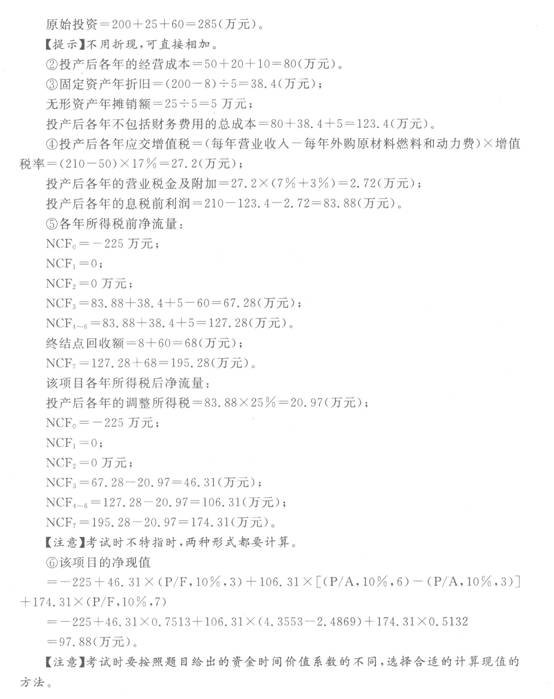

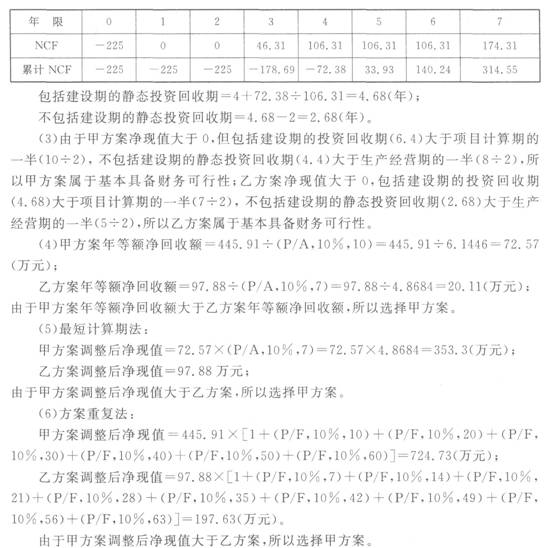

正确答案:

-

第5题:

共用题干

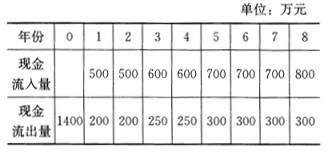

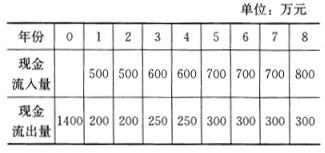

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

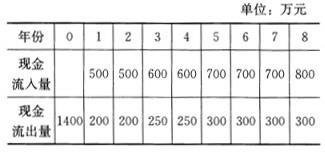

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的静态投资回收期为()年。

A:4

B:4.25

C:5

D:5.25答案:B解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第6题:

共用题干

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目的内部收益率约为()。

A:16%

B:17%

C:18%

D:19%答案:D解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第7题:

某工业投资项目的A方案如下:

项目原始投资1 000万元,其中,固定资产投资750万元,流动资金投资200万元,其余为无形资产投资(投产后在经营期内平均摊销),全部投资的来源均为自有资金。

该项目建设期为2年,经营期为10年,固定资产投资和无形资产投资分2年平均投入,流动资金投资在项目完工时(第2年年末)投入。

固定资产的寿命期为10年,按直线法计提折旧,期满有50万元的净残值;流动资金于终结点一次收回。

预计项目投产后,每年发生的相关营业收入(不含增值税)和经营成本分别为600万元和200万元,所得税税率为25%,该项目不享受减免所得税的待遇。

要求:

(1)计算项目A方案的下列指标:

①项目计算期。

②固定资产原值。

③固定资产年折旧。

④无形资产投资额。

⑤无形资产年摊销额。

⑥经营期每年总成本。

⑦经营期每年息税前利润。

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量。

②投产后1-10年每年的经营净现金流量。

③项目计算期末回收额。

④终结点净现金流量。

(3)按14%的行业基准折现率,计算A方案净现值指标,并据此评价该方案的财务可行性。(4)该项目的8方案原始投资为1 200万元,于建设起点一次投入,建设期1年,经营期不变,经营期各年现金流量NCF2~11=300万元,计算该项目B方案的净现值指标,并据以评价该方案的财务可行性。答案:解析:(1)计算项目A方案的相关指标: ①项目计算期=2+10=12(年)

②固定资产原值=750(万元)

③固定资产年折旧=(750—50)/10=70(万元)

④无形资产投资额=1 000—750—200=50(万元)⑤无形资产年摊销额=50/10=5(万元)

⑥经营期每年总成本=200+70+5=275(万元)

⑦经营期每年息税前利 =600—275=325(万元)

(2)计算该项目A方案的下列税后净现金流量指标:

①建设期各年的净现金流量为:

NCF0=-(750+50)/2=-400(万元)

NCF1=-400(万元)

NCF2200(万元)

②投产后1~10年每年的经营净现金流量=325×(1—25%)+70+5=318.75(万元)

③项目计算期期末回收额=200+50=250(万元)

④终结点净现金流量=318.75+250=568.75(万元)

(3)A方案的净现值=318.75×(P/A,14%,10)×(P/F,14%,2)+250×(P/F,14%,12)=200×(P/F,14%,2)-400×(P/F,14%,1)-400

=318.75×5.2161×0.7695+250×0.2076—200×O.7695—400×0.8772-400=1 279.395+51.9-153.9-350.88-400=426.52(万元)

A方案的净现值大于零.该方案是可行的。

(4)B方案的净现值=300×(P/A,14%,IO)×(P/F,14%,1)-1 200=300×5.2161×0.8772-1 200=172.67(万元)

B方案的净现值大于零,该方案是可行的。

-

第8题:

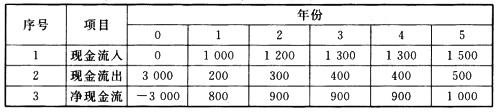

某改扩建项目的项目投资现金流量见下表,若折现率为10%,则该项目()

(注:(P/A,10%,3)=2.4869)A:内部收益率为9.51%

B:净现值为382.93万元

C:净现值为348.12万元

D:静态投资回收期为3.44年

E:动态投资回收期为2.95年答案:B,D解析:内部收益率是一个同净现值一样被广泛使用的项目经济评价指标,它是指使项目净现值为零的折现率,记作IRR。可采用人工试算法求解内部收益率:当r1=10%,则NPV1=-3000+800(P/F10%,1)+900(P/A,10%,3)(P/F,10%,1)+1000(P/F,10%,5)=382.93(万元),由于NPV1>0,故右高折现率,令r2=15%,别NPV2=-3000+800(P/F,15%,1)+900(P/A,15%,3)(P/F,15%,1)+1000(P/F,15%,5)=-20.3(万元);应用线性插值公式,则IRR=10%+(12%-10%)*382.93/(382.93+|-20.3|=11.90%。静态投资回收期(简称回收期),是指以投资项目经营净现金流量抵偿原始总投资所需要的全部时间。静态投资回收期是不考虑资金的时间价值时收回初始投资所需要的时间,Pt=累计净现金流量现值出现正值的年数-1+上一年累计净现金流量现值的绝对值/出现正值年份净现金流量的现值=4-1+|-400|/900≈3.44(年)。动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期。动态投资回收期是考虑资金的时间价值时收回初始投资所需的时间,Pt=累计净现金流量折现值开始出现正值的年份数-1+上年累计净现金流量折现值的绝对值/当年净现金流量折现值。 -

第9题:

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。

根据上表给出的数据,计算项目的净现值为()A. 410.46

B. 411.46

C. 411.52

D. 411.62答案:C解析:项目净现值=186.36+169.42+154.03+140.03+127.29+317.17-(345.46+330.56+6.76)=411.52万元 -

第10题:

某投资项目各年的净现金流量如下表(单位:万元):

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

将各年的净现金流量依次累计,可知“累计净现金流量”首次出现正值的年份为第5年,所以该项目的静态投资回收期为:

由于它既小于该项目的寿命期,也小于该项目所在行业的基准投资回收期,故该项目可以付诸实施。

略 -

第11题:

某企业拟建造一项生产设备,预计建设期为1年,所需原始投资1000万元于建设起点一次投入。该设备预计使用寿命为5年,使用期满报废清理时无残值。该设备折旧方法采用平均年限法。该设备投产后每年增加净利润300万元。假定适用的行业基准折现率为10%。 要求:(1)计算项目计算期内各年净现金流量。 (2)计算项目净现值,并评价其财务可行性。

正确答案: (1)年折旧=1000/5=200(万元)

NCF0=-1000万元

NCF1=0

NCF2-6=300+200=500(万元)

(2)NPV=-1000+500(PVIFA,10%,5)(PVIF,10%,1)=723(万元)

因为NPV>0,所以项目可行。 -

第12题:

单选题某DVD产品生产项目总投资1600万元,无建设期,投产后1至5年的每年净现金流量为520万元。如折现率为10%,该项目净现值为()万元。A295.39

B324.93

C371.21

D450

正确答案: B解析: 暂无解析 -

第13题:

某项目计算期为5年,设定的折现率为10%,各年的净现金流量和现值系数如下表所示,则该项目财务净现值为( )万元。

年 份 1 2 3 4 5 净现金流量(万元) -50 50 50 50 50 现值系数 0.909 0.826 0.751 0.683 0.62l

A.94.1

B.108.5

C.113.0

D.98.6

正确答案:D

点评:NPV=-50×0.909+50× 0.826+50×0.751+50 ×0.683+50×0.621=98.6

考试要点:NPV的计算。 -

第14题:

已知某固定资产投资项目的有关资料见下表。

单位:万元 年数 O 1 2 3 4 5 合计 净现金流量 -600 300 200 200 200 100 400 复利现

值系数

1

0.89286

0.79719

0.71178

0.63552

0.56743

累计净现金流量

折现的净现金流量

要求:

(1)将上表的空白处填上数字(保留全部小数)。

(2)计算该项目的静态投资回收期(PP)。

(3)列出该项目的下列指标:①原始投资;②项目建设期、项目经营期和项目计算期;③净现值。

正确答案:

(1)最后两行的计算结果如下表:

累计净

现金流量-600

-300

-100

100

300

400

折现的净现金流量

-600

267.858

159.438

142.356

127.104

56.743

153.499

(2)静态投资回收期=2+100/200=2.5(年)

(3)①原始投资额:600万元

②项目建设期:0年;项目生产期:5年;项目计算期:5年

③净现值=-600+267.858+159.438+142.356+127.104+56.743=153.499(万元)

-

第15题:

阅读下列说明,回答问题1至问题3。

[说明]

某企业拟建设面向内部管理的ERP系统和面向外部客户的网络营销系统,并选择了某监理单位承担该项目的全程监理工作。监理单位介入项目后,发生了如下事件。

事件1:建设单位根据外聘专家组的意见,从众多的ERP厂商提供的解决方案中选择出两个方案备选。预计现金流量(NCF)(单位:千元)以及现值系数如下表所示(贴现率为10%)。建设单位要求监理对方案的选择提出监理意见。

事件2:网络营销系统的建设有两个方案备选,计算出的各项指标如下表所示。建设单位要求监理对方案的选择提出监理意见。

事件3:在项目建设过程中,监理发现承建单位的需求调研和分析工作不到位,存在着重大的质量隐患,于是签发监理通知单报承建单位,责令承建单位整改。

根据事件1提供的预计现金流量分别计算A、B两方案的净现值,并据以比较选其一。

正确答案:NPVA=8000×PVIF10%1+7000×PVIF10%2+6000×PVIF10%3+ 5000×PVIF10%4+4000×PVIF10%5-20000 =8000×0.909+7000×0.826+6000×0.751+ 5000×0.683+4000×0.621-20000 =(7272+5782+4506+3415+2484)-20000 =23707-20000=3459(千元) NPVB=6800×PVIFA10%4×PVIF10%1-(10000+10000×PVIF10%1) =6800×3.170×0.909-(10000+10000×0.909) =19594-(10000+9090)=19594-19090 =504(千元) 两个方案的NPV都大于0都可用但NPVA>NPVB所以用A方案。 在计算过程中如果使用的是复利现值系数等方式得出的数值有细微的差别也是对的。

NPVA=8000×PVIF10%,1+7000×PVIF10%,2+6000×PVIF10%,3+ 5000×PVIF10%,4+4000×PVIF10%,5-20000 =8000×0.909+7000×0.826+6000×0.751+ 5000×0.683+4000×0.621-20000 =(7272+5782+4506+3415+2484)-20000 =23707-20000=3459(千元) NPVB=6800×PVIFA10%,4×PVIF10%,1-(10000+10000×PVIF10%,1) =6800×3.170×0.909-(10000+10000×0.909) =19594-(10000+9090)=19594-19090 =504(千元) 两个方案的NPV都大于0,都可用,但NPVA>NPVB,所以用A方案。 在计算过程中如果使用的是复利现值系数等方式,得出的数值有细微的差别,也是对的。 解析:本题主要依托“企业信息化”这一巨大的应用背景宋考查应试者对信息应用系统建设方面的知识的掌握情况。随着信息化应用的日益深入,已与大家的日常工作、生活息息相关,因此相关的信息应用系统开发问题的重要性也水涨船高,因此这方面的知识也是信息监理师应该深入掌握的知识点之一。

[问题1]

本问题考查应试者对投资评价指标中的贴现现金流量指标项的掌握程度。投资决策指标是指评价投资方案是否可行的标准,是信息工程项目投资控制重要组成内容之一。

净现值是指投资项目投入使用后的净现金流量,按资本成本或企业要求的报酬率折算为现值,减去初始投资以后的余额。净现值的决策规则:在只有一个备选方案的采纳与否决策中,净现值为正者则采纳,净现值为负者不采纳。在有多个备选方案的互斥选择决策中,应选择净现值是正者中的最大者。 -

第16题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为( )万元。

A、476.01

B、394.17

C、485.09

D、432.64答案:D解析:本题考查的是财务评价的相关内容。P=【-100+100(P/A,10%,9)】/(1+10%)=432.64万元。 -

第17题:

共用题干

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目到第5年(包括第5年)的累计净现金流量为()万元。

A:300

B:350

C:400

D:500答案:A解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第18题:

某建设项目计算期为10年,各年的净现金流量如下表所示,该项目的行业基准收益率为10%,则其财务净现值为()万元。 A:476.85

A:476.85

B:394.17

C:485.09

D:432.64答案:D解析: -

第19题:

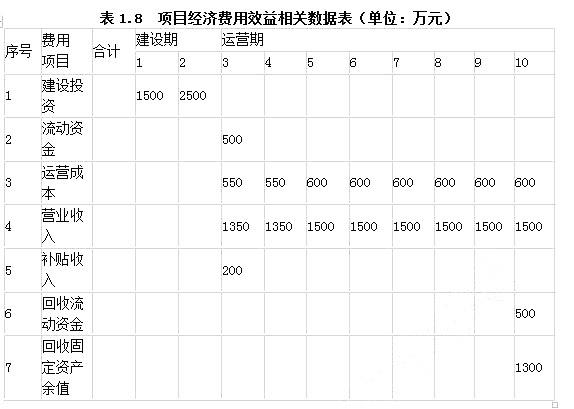

某建设项目编制了项目经济费用效益相关数据表。项目计算期为10年,社会折现率为10%。

表1.9 复利系数表

<1> 、根据表中数据,计算该项目各年净效益流量、经济净现值,并判断项目是否具有经济合理性。答案:解析:1)计算期第1年净效益流量:-1500(万元)

第2年净效益流量:-2500(万元)

第3年净效益流量:1350+200-500-550=500(万元)

第4年净效益流量:1350-550=800(万元)

第5~9年净效益流量:1500-600=900(万元)

第10年净效益流量:1500+500+1300-600=2700(万元)

(2)项目经济净现值=-1500/(1+10%)-2500/(1+10%)2+500×(P/F,10%,3)+400×(P/F,10%,4)+900×(P/A,10%,5)×(P/F,10%,4)+2700×(P/F,10%,10)

=-1363.64-2066.12+500×0.751+400×0.683+900×3.791×0.683+2700×0.386

=591.47(万元)

(3)由以上计算可知经济净现值大于零,该项目具有经济合理性。 -

第20题:

某项目计算期为5年,设定的折现率为10%,各年的净现金流量和现值系数如下表所示, 则该项目财务净现值为( )万元。

A.94.1 B. 108. 5

C.113.0 D. 98. 6答案:D解析:【精析】该项目财务净现值=-50X0.909+50X0. 826+50X0.751+50X0..683+50X0.621 = 98. 6(万元)。 -

第21题:

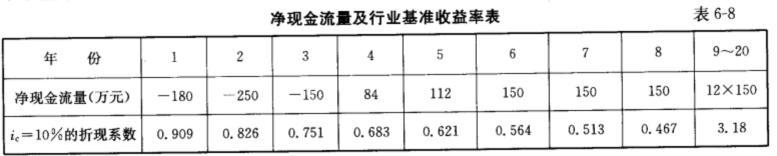

1某公路建设工程项目计算期20年,各年净现金流量(CI-CO)及行业基准收益率ic=10%的折现系数[1/(1+ic)^t]值如表6-8所示。注:3.18是第9~20年各年折现系数之和。

【问题】试根据项目的财务净现值(FNPV)判断此项目是否可行,并计算项目的静态投资回收期。 答案:解析:

答案:解析:

-

第22题:

某净现金流见下表,基准折现率为10%,基准回收期为5年,试用投资回收期指标判别该方案的可行性。

略 -

第23题:

问答题某企业拟进行一项固定资产投资,基准折现率为6%,该项目的现金流量表(部分)如下。评价该项目的财务可行性。正确答案: 评价该项目的财务可行性:该项目的净现值1863.3万元>0,现值指数1.96>1,所以该项目具备财务可行性。解析: 暂无解析

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?

试计算该项目的静态投资回收期。若该项目所在行业的基准投资回收期为5.2年,该项目应否付诸实施?