某企业是主要生产A、B、C三种产品的单位,产品工时定额和2008年的订单如表1-4所示,预计该企业2008年的定额完成率为110%,废品率为3%。员工出勤率为9s%。(考点:教材第23页29)

题目

某企业是主要生产A、B、C三种产品的单位,产品工时定额和2008年的订单如表1-4所示,预计该企业2008年的定额完成率为110%,废品率为3%。员工出勤率为9s%。(考点:教材第23页29)

相似考题

参考答案和解析

计算该企业2008年生产人员定员人数(每年按251个工作日计,每天8小时工作制)。

解:

(1)2008年A产品生产任务总量=100×30小时-3000小时 (3分)

(2)2008年B产品生产任务总量=200×50小时-10000小时 (3分)

(3)2008年C产品生产任务总量=300×60小时-18000小时 (3分)

(4)2008年定员人数=

=

更多“某企业是主要生产A、B、C三种产品的单位,产品工时定额和2008年的订单如表1-4所示,预计该 ”相关问题

-

第1题:

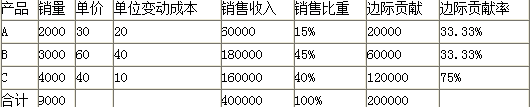

某企业生产A、B、C三种产品,固定成本150000元,其他资料如表所示:

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。答案:解析:数据整理如表(金额单位:元)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件) -

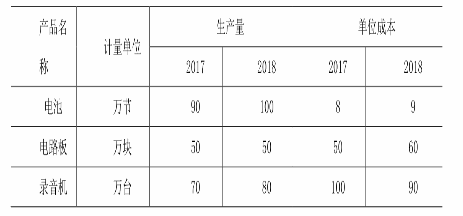

第2题:

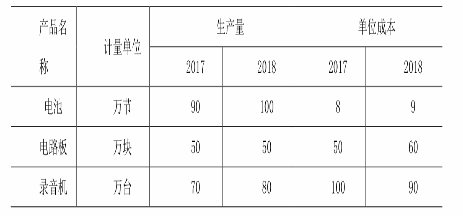

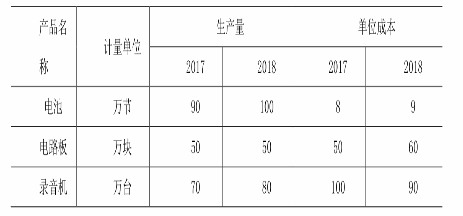

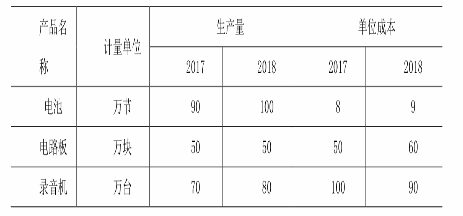

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:

该企业生产量拉式综合指数为( )。

A.111.97%

B.108.87%

C.110.57%

D.112.56%答案:C解析:

-

第3题:

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:

该企业单位成本派氏综合指数为( )。

A.99.23%

B.98.23%

C.97.32%

D.105.45%答案:B解析:

-

第4题:

某企业主要生产A、B、C三种产品。三种产品的单位产品工时定额和2008年的订单如表1—4所示。预计该企业在2008年的定额完成率为110%,废品率为3%,员工出勤率为95%。?

请计算该企业2008年生产人员的定员人数。?答案:解析:(1)2008年A产品生产任务总量=100 × 30=3000(小时)。

(2)2008年B产品生产任务总量=200×50=10000(小时)。

(3)2008年C产品生产任务总量=300×60=18000(小时)。

(4)该企业2008年生产人员的定员人数可依下列公式计算:

-

第5题:

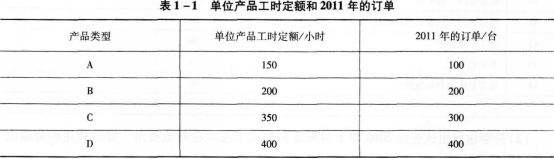

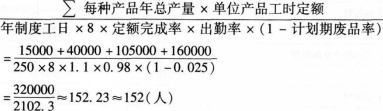

某企业主要生产A、B、C、D四种产品,四种产品的单位产品工时定额和2011年的订单如表1—1所示。预计该企业在2011年的定额完成率为1?10%,废品率为2.5%,员工出勤率为98%。?

请计算该企业2011年生产人员的定员人数。?答案:解析:该企业生产人员的定员人数的计算步骤如下:

(1)2011年A产品生产任务总量=150×100=15000(工时);

(2)2011年B产品生产任务总量=200×200=40000(工时);

(3)2011年C产品生产任务总量=350×300=105000(工时);

(4)201 1年D产品生产任务总量=400×400=160000(工时);

(5)201 1年总生产任务量=15000+40000+105000+160000=320000(工时);

(6)2011年员工年度制度工日数=(365-11-104)×8=2000(工时/人年);

(7)该企业2011年定员人数为:

所以,该企业2011年生产人员的定员人数应为152人。 -

第6题:

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:

则公司可以获得的最大利润是 ( ) 万元。A.21

B.34

C.39

D.48答案:B解析:设生产的产品I为x吨,产品II为y吨,则:1x + 1y ? 44x + 3y? 121x + 3y? 6解上述方程可知,x=2,y=4/3。因此,最大利润是:9 ? 2 + 12 ? 4/3 = 34 -

第7题:

某企业某工人加工甲、乙两种产品。甲产品工时定额为24分钟;乙产品工时定额为18分钟。该工人的小时工资率为5.2元,该月加工甲产品250件,乙产品200件。按完成产品的定额工时和小时工资率计算其计件工资。

正确答案: 按定额工时和小时工资率计算的计件工资:

完成的甲产品定额工时=24/60×250=100(小时)

完成的乙产品定额工时=18 /60×200=60(小时)

该工人月计件工资=5.2×(100+60)=832(元) -

第8题:

采用生产工人工时分配法分配制造费用,分配标准是()。

- A、该生产单位产品生产工人工时

- B、该企业产品生产工人工时

- C、该生产单位单位产品生产工时

- D、该生产单位产品定额工时

正确答案:A -

第9题:

某企业生产A、B两种产品的外购动力消耗定额分别为4工时和6.5工时。6月份生产A产品500件,B产品400件,共支付动力费11040元。该企业按定额消耗量比例分配动力费,当月A产品应分配的动力费为()元。

- A、3840

- B、4800

- C、61343

- D、6240

正确答案:B -

第10题:

单选题某产品的实际产量,工时定额及计划每小时生产工资三者的乘积为()A该产品的实际生产工资

B该产品的定额生产工资

C该产品的生产工资定额

D该产品的计划成本工资

正确答案: C解析: 暂无解析 -

第11题:

单选题某企业生产A、B两种产品,A、B两种产品的外购动力消耗定额分别为4工时和6.5工时。6月份生产A产品500件,B产品400件,共支付动力费11040元。该企业按定额消耗量比例分配动力费,当月A产品应分配的动力费为()元。A3840

B4800

C6133

D6240

正确答案: A解析: 单位工时应分配的动力费=11040÷[(4×500)+(6.5×400)]=2.4(元/工时),A产品应分配的动力费=2.4×4×500=4800(元)。 -

第12题:

单选题采用生产工人工时分配法分配制造费用,分配标准是()。A该生产单位产品生产工人工时

B该企业产品生产工人工时

C该生产单位单位产品生产工时

D该生产单位产品定额工时

正确答案: C解析: 暂无解析 -

第13题:

某机械工业企业主要生产A、B、C、D四种产品,其单位产品工时定额和2011年的订单如表2所示。该企业在2011年的定额平均完成率为110%,废品率为2.5%,员工出勤率为98%。

请计算该企业2011年生产人员的定员人数。

答案:解析:(1)2011年A产品生产任务总量=150×100=15000(工时) (2)2011年B产品生产任务总量=200×200=40000(工时)

答案:解析:(1)2011年A产品生产任务总量=150×100=15000(工时) (2)2011年B产品生产任务总量=200×200=40000(工时)

(3)2011年C产品生产任务总量=350×300=105000(工时)

(4)2011年D产品生产任务总量=400×400=160000(工时)

(5)2011年总生产任务总量=15000+40000+105000+160000=320000(工时)

(6)2011年员工年度制度工日数=365-11-104=250(天/人年)

或2011年员工年度制度工时数=(365-11-104)×8=2000(工时/人年)

-

第14题:

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:

该企业的总产值指数为( )。

A.108.61%

B.109.11%

C.110.57%

D.107.86%答案:A解析:

-

第15题:

某电子生产企业主要生产电池、电路板和录音机三种产品,2018年和2017年三种主要产品的生产量和单位生产成本资料如下表所示:

由于单位成本变动,引起的总产值变动为( )。

A.-300

B.-200

C.1080

D.980

答案:B解析:

-

第16题:

某企业主要生产A、B、C三种产品。三种产品的单位产品工时定额和2008年的订单如表1-4所示。预计该企业在2008年的定额完成率为110%,废品率为3%,员工出勤率为95%。[2007年1 1月三级真题]

请计算该企业2008年生产人员的定员人数。

答案:解析:(1)2008年A产品生产任务总量=100*30=3000(小时)。

(2)2008年B产品生产任务总量=200*50=10000(小时)。

(3)2008年C产品生产任务总量= 300*60=18000(小时)。

(4)该企业2008年生产人员的定员人数可依下列公式计算:

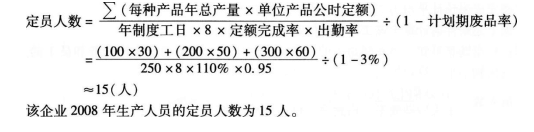

定员人数=[∑(每种产品年总产量*单位产品公时定额)]/(年制度工日*8*定额完成率*出勤率)/(1-计划期废品率)

=[(100 *30) +(200 *50) +(300 *60)]/(250 *8 *110%*0.95)/(1 -3%)

≈1 5(人)

该企业2008年生产人员的定员人数为1 5人。

-

第17题:

某企业主要生产A、B、C三种产品,三种产品的单位产品工时定额和2014年的订单见下表,预计该企业在2014年的定额完成率为110%,废品率为3%,员工出勤率为95%。

请计算该企业2014年生产人员的定员人数。答案:解析:(1)2014年A产品生产任务总量:100×30=3000(小时) (2)2014年B产品生产任务总量:200×50=10000(小时)

(3)2014年C产品生产任务总量:300×60=18000(小时)

定员人数=∑(每种产品年总产量×单位产品工时定额)÷[年制度工日×8×定额完成率×出勤率]÷(1-废品率)≈16(人) -

第18题:

某企业需要采用甲、乙、丙三种原材料生产Ⅰ、Ⅱ两种产品。生产两种产品所需原材料数量、单位产品可获得利润以及企业现有原材料数如表所示:取得最大利润时,原材料 ( ) 尚有剩余。A.甲

B.乙

C.丙

D.乙和丙答案:A解析:设生产的产品I为x吨,产品II为y吨,则:1x + 1y ? 44x + 3y? 121x + 3y? 6解上述方程可知,x=2,y=4/3。因此,最大利润是:9 ? 2 + 12 ? 4/3 = 34原料“甲”还剩余:4-2-1.3333 -

第19题:

某企业生产A产品,按定额成本计算产品成本。材料在生产开始时一次投入。已知:月初在产品材料定额成本为1100元;上月单位产品材料消耗定额成本55元 ;本月新修订单位产品材料消耗定额成本49.5元 。计算月初在产品修订后的材料定额成本和定额变动差异。

正确答案: 定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100×0.9=990(元)

定额变动差异=1100-990=110(元) -

第20题:

某产品的实际产量,工时定额及计划每小时生产工资三者的乘积为()

- A、该产品的实际生产工资

- B、该产品的定额生产工资

- C、该产品的生产工资定额

- D、该产品的计划成本工资

正确答案:B -

第21题:

问答题某企业生产A产品,按定额成本计算产品成本。材料在生产开始时一次投入。已知:月初在产品材料定额成本为1100元;上月单位产品材料消耗定额成本55元 ;本月新修订单位产品材料消耗定额成本49.5元 。计算月初在产品修订后的材料定额成本和定额变动差异。正确答案: 定额变动系数=49.5/55=0.9

月初在产品修订后的材料定额成本=1100×0.9=990(元)

定额变动差异=1100-990=110(元)解析: 暂无解析 -

第22题:

问答题某企业平均每个工人每天生产30件产品,改造生产线后,平均每个工人每天生产40件产品。求该企业产量定额的提高率和工时定额的降低率。正确答案: 根据题意计算如下:

改造前,该企业单件产品的工时定额=日制度工时÷日产量=8×60÷30=16(工分/件);

改造后,该企业单件产品的工时定额=日制度工时÷日产量=8×60÷40=12(工分/件)。

则该企业产量定额的提高率=(40-30)÷30×100%≈33.3%;该企业工时定额的降低率=(16-12)÷16×100%=25%。解析: -

第23题:

单选题某企业生产丁产品,设计生产能力为12000件,计划生产10000件,预计单位产品的变动成本为190元,计划期的固定成本费用总额为950000元,该产品适用的消费税税率为5%,成本利润率必须达到20%。假定本年度接到一额外订单,订购1000件丁产品,单价300元。则下列说法中正确的是( )。A该企业计划内产品单位价格是360元,不应接受这一额外订单

B该企业计划内产品单位价格是240元,应该接受这一额外订单

C该企业计划内产品单位价格是240元,不应接受这一额外订单

D该企业计划内产品单位价格是360元,应该接受这一额外订单

正确答案: D解析:

计划内单位丁产品价格=(950000/10000+190)×(1+20%)/(1-5%)=360(元),追加生产1000件的单位变动成本为190元,则:计划外单位丁产品价格=190×(1+20%)/(1-5%)=240(元),因为额外订单单价高于其按变动成本计算的价格,故应接受这一额外订单。