某投资项目的原始投资额为100万元,预计有效年限为6年,预计各年的现金净流量分别为20万元、30万元、40万元、50万元、30万元、10万元。假设每年的现金净流量在各月的分布是均衡的,则该项目的回收期为( )年。 A.4 B.3.33 C.3.2 D.3

题目

某投资项目的原始投资额为100万元,预计有效年限为6年,预计各年的现金净流量分别为20万元、30万元、40万元、50万元、30万元、10万元。假设每年的现金净流量在各月的分布是均衡的,则该项目的回收期为( )年。 A.4 B.3.33 C.3.2 D.3

相似考题

参考答案和解析

正确答案:C

本题涉及的考点是投资回收期的计算。该项目前三年的现金净流量为90万元,则剩余10万元应当在第四年回收,因而该项目投资回收期=3+(10/50)=3.2年,因此,本题的正确答案为C。

本题涉及的考点是投资回收期的计算。该项目前三年的现金净流量为90万元,则剩余10万元应当在第四年回收,因而该项目投资回收期=3+(10/50)=3.2年,因此,本题的正确答案为C。

更多“某投资项目的原始投资额为100万元,预计有效年限为6年,预计各年的现金净流量分别为20万元、30万元、 ”相关问题

-

第1题:

某投资项目原始投资额为200万元,使用寿命为10年,预计净残值为零。已知该项目第10年的经营净现金流量为25万元,回收营运资金20万元,则该项目第10年的净现金流量为( )。

A、20万元

B、25万元

C、45万元

D、65万元答案:C解析:在考察技术方案整个期间各时点t上实际发生的资金流出或资金流入称为现金流量,其中流出系统的资金称为现金流出,流入系统的资金称为现金流入,现金流入与现金流出之差称为净现金流量。该项目第10年的净现金流量为:25+20=45(万元)。 -

第2题:

某投资项目各年的预计现金净流量分别为:NCF0=-2300万元, NCF1=-100万元,NCF2~4=700万元,NCF5~10=1000万元,则该项目的投资回收期是:A.3.5年

B.3.7年

C.4.3年

D.5.2年答案:C解析:该项目的原始投资额=2300+100=2400(万元);截止到第4年年末,累计收回的原始投资额=700×3=2100(万元), 尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。

尚未收回的原始投资额=2400-2100=300(万元),要在第5年内收回,由于第5年可获得现金净流量1000万元,则包括投资期的静态投资回收期=5+300/1000=4.3(年)。 -

第3题:

某企业打算投资一个新的项目,投资额为2000万元,预计使用年限10年,财务人员结合销售部门、采购部门以及生产部门对项目未来的现金流量情况进行预测,预计第1年现金净流量为200万元,第2年现金净流量为300万元,第3到10年各年的现金净流量均为500万元,假设折现率为10%,则该项目的净现值为( )万元。[(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,8)=5.3349,(P/A,10%,10)=6.1446]A.1088.84

B.1502.04

C.634.12

D.204.38答案:C解析:净现值=200×0.9091+300×0.8264+500×5.3349×0.8264-2000=634.12(万元)。 -

第4题:

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为:A、30万元

B、41.25万元

C、45万元

D、56.25万元答案:C解析:初始投资额85万元,每年计提的折旧额=100×(1-10%)/6=15万元,则NCF1-5=85-30-(85-30-15)×25%=(85-30-15)×(1-25%)+15=45万元。 -

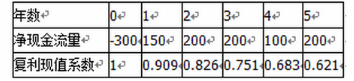

第5题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

该项目的净现值为( )万元。

A.344.25

B.644.25

C.850.00

D.1150.00答案:A解析:本题考查的是:财务可行性评价指标。

根据公式,净现值=未来报酬总现值-初始投资,结合题目和表格已知数据计算如下:

(1)未来报酬总现值=150×0.909+200×0.826+200×0.751+100×0.683+200×0.621=644.25(万元)

(2)初始投资:表格已知为“300”万元

(3)净现值=644.25-300=344.25(万元);