(2016年)甲公司2015年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为( )万元。A.4.2 B.3.4 C.3.2 D.2.4

题目

(2016年)甲公司2015年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为( )万元。

A.4.2

B.3.4

C.3.2

D.2.4

B.3.4

C.3.2

D.2.4

相似考题

参考答案和解析

答案:D

解析:

平均收现期=50%×10+40%×20+10%×30=16(天)

应收账款机会成本=900/360×16×60%×10%=2.4(万元)。

应收账款机会成本=900/360×16×60%×10%=2.4(万元)。

更多“(2016年)甲公司2015年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为( )万元。”相关问题

-

第1题:

某企业年销售收入为108万元,信用条件为“1/10,n/30”时,预计有20%的客户选择享受现金折扣,其余客户在信用期付款,变动成本率为50%,资金成本率为10%,则应收账款机会成本为:(1年按360天计算)A、78000元

B、39000元

C、3900元

D、7800元答案:C解析:该企业应收账款平均收账期=10×20%+30×80%=26(天),所以,应收账款机会成本=1080000/360×26×50%×10%=3900(元)。

参见教材第178页。 -

第2题:

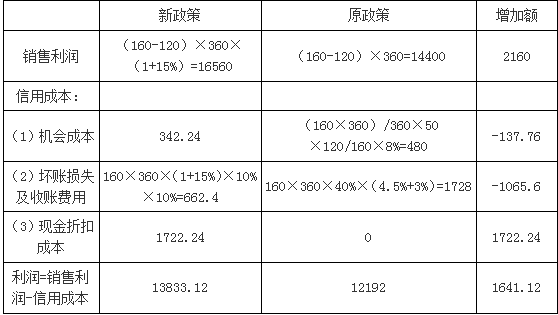

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(3)在新的信用政策下,甲公司现金折扣成本为( )万元。A.1324.80

B.1497.50

C.1684.48

D.1722.24答案:D解析:应收账款现金折扣成本=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1722.24(万元)。 -

第3题:

某公司预计的2019年度赊销收入为6000万元,信用条件是(2/10,1/20,n/45),其变动成本率为40%,资本成本为10%,收账费用为150万元。预计占赊销额60%的客户会利用2%的现金折扣,占赊销额30%的客户会利用1%的现金折扣,其余客户在信用期内付款。一年按360天计算。

要求:

(1)计算平均收账期;

(2)计算应收账款平均余额;

(3)计算应收账款机会成本;

(4)计算现金折扣成本;

(5)计算该信用政策下的税前损益。答案:解析:(1)平均收账期=60%×10+30%×20+10%×45=16.5(天)

(2)应收账款平均余额=6000/360×16.5=275(万元)

(3)应收账款机会成本=275×40%×10%=11(万元)

(4)现金折扣成本=6000×60%×2%+6000×30%×1%=90(万元)

(5)税前收益=6000-(6000×40%+11+150+90)=3349(万元)。 -

第4题:

甲公司目前的信用条件N/30,销售收入为4000万元,其中赊销的比率占75%,变动成本率为70%,等风险投资的必要报酬率为10%,为使销售收入增加20%(赊销比率为80%),拟将政策改为2/10,1/20,N/60,预计有60%的客户在第10天付款,15%的客户在第20天付款,其余客户在信用期内付款,一年按360天计算,则改变信用政策后,会使应收账款占用资金的应计利息( )。A、增加0.6万元

B、增加0.42万元

C、减少0.6万元

D、减少0.42万元答案:B解析:改变信用政策后平均收现期=10×60%+20×15%+60×25%=24(天),应收账款平均余额=4000×(1+20%)×80%/360×24=256(万元)。原有应收账款平均余额=4000×75%/360×30=250(万元),应收账款占用资金应计利息的增加额=(256-250)×70%×10%=0.42(万元)。 -

第5题:

(2016年)甲公司2015年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款,40%的客户选择10天后20天内付款,10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%,机会成本率为10%,全年天数按360天计算,则甲公司2015年应收账款的机会成本为( )万元。A.2.4

B.3.2

C.3.4

D.4.2答案:A解析:应收账款的平均收款时间=50%×10+40%×20+10%×30=16(天)

应收账款的机会成本=900×16/360×10%×60%=2.4(万元) -

第6题:

某公司20×9年的信用条件为"N/30",销售收入为3500万元,变动成本率为60%,最低投资报酬率为10%。在其他条件不变的情况下,为使2010年销售收入比上年增加10%,拟将信用条件改变为"2/10,1/20,N/30",预计有60%的客户会在10天内付款,30%的客户会在20天内付款,其余客户在信用期付款。则该公司2010年因信用政策改变使应收账款的机会成本比上一年减少( )万元。A:7.88

B:8.75

C:13.13

D:14.58答案:A解析:20×9年应收账款的机会成本=3500×30/360×60%×10%=17.5(万元),2010年应收账款的机会成本=3500×(1+10%)×(60%×10+30%×20+10%×30)/360×60%×10%=9.625(万元);该公司2010年因信用政策改变使应收账款的机会成本比上一年减少=17.5-9.625=.7.875≈7.88(万元)。 -

第7题:

甲公司2015年度销售收人900万元,确定的信用条件为“2/10, 1/20, n/30”, 其中占销售收人50%的客户选择10天内付款,40%的客户选择10天后20天内付款、10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%、资本成本率为10%、全年天数按360天计算,则甲公司2015年度应收账款的机会成本为()万 元。A.4.2

B.3.4

C.3.2

D.2.4答案:D解析:平均收现期=50% x 10+40% x 20+10% x30=16 (天) ;应收账款占用资金的应计利息(即机会成本)=应收账款占用资金x资本成本=应收账款平均余额x变动成本率x资本成本=销售收入+(360/平均收现期) x变动成本率x资本成本=900/360x 16x 60%x 10%=2.4 (万元)。 -

第8题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。根据上述资料,回答以下各题:在新的信用政策下,甲公司现金折扣成本为()万元。A1324.80

B1497.50

C1684.48

D1722.24

正确答案: C解析: 在新的信用政策下,应收账款现金折扣金额=160×360×(1+15%)×40%×5%+160×360×(1+15%)×30%×2%=1722.24(万元)。 -

第9题:

单选题甲公司生产某种产品,该产品单位售价160元,单位成本120元,2011年度销售360万件。2012年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售额将增加15%,占销售额40%的客户会在10天内付款、占销售额30%的客户会在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2011年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收账费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。 根据上述资料,回答各题:在新的信用政策下,甲公司应收账款机会成本为()万元。A382.72

B396.80

C456.32

D588.80

正确答案: D解析: 在新的信用政策下,应收账款余额=160×360×(1+15%)×31/360=5 704(万元),应收账款机会成本=5 704×8%=456.32(万元)。 -

第10题:

单选题某公司目前的信用条件为“2/10,1/20,n/60”,年赊销收入3300万元,变动成本率70%,等风险投资的必要报酬率为10%,预计有60%的客户会在第10天付款,15%的客户在第20天付款,其余客户在信用期内付款,一年按360天计算,则该公司目前应收账款占用资金为( )万元。A24

B220

C15.4

D154

正确答案: B解析:

平均收账期=10×60%+20×15%+60×25%=24(天)

应收账款平均余额=年赊销收入/360×平均收现期=3300/360×24=220(万元)

应收账款占用资金额=应收账款平均余额×销售成本率=220×70%=154(万元) -

第11题:

单选题某企业年销售收入为108万元,信用条件为“1/10,n/30”时,预计有20%的客户选择享受现金折扣,其余客户在信用期付款,变动成本率为50%,资金成本率为10%,则应收账款机会成本为:(1年按360天计算) :( )A78000元

B39000元

C3900元

D7800元

正确答案: A解析: -

第12题:

单选题甲企业预计年销售收入为5400万元,提供给客户的信用条件为(2/20,N/50),估计其中50%的客户会享受折扣,剩余50%在信用期满付款,假设企业的资金成本率为10%,变动成本率为60%,一年按360天计算,则该企业的应收账款机会成本为()万元。A31.5

B45

C48

D52.5

正确答案: C解析: -

第13题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(4)不考虑其他因素,甲公司实行新的信用政策能增加利润总额为( )万元。A.1588.68

B.1641.12

C.16160.64

D.16560答案:B解析:

-

第14题:

某公司2018年采用“2/30,n/40”的信用政策,该年度赊销收入为5000万元,变动成本率为40%,已知占赊销额40%的客户会利用2%的折扣,其余客户在信用期内付款,收账费用为90万元。某公司预计的2019年度将更改信用政策,信用条件是“2/10,1/20,n/45”,预计年赊销收入将提高至6000万元,变动成本率不变,资本成本为10%,收账费用为150万元。预计占赊销额60%的客户会利用2%的现金折扣,占赊销额30%的客户会利用1%的现金折扣,其余客户在信用期内付款。一年按360天计算。

要求:

(1)计算改变信用政策前后的平均收账期。

(2)计算改变信用政策前后的应收账款平均余额。

(3)计算改变信用政策前后的应收账款机会成本。

(4)计算改变信用政策前后的现金折扣成本。

(5)计算改变信用政策增加的税前损益。答案:解析:(1)改变信用政策前的平均收账期=30×40%+40×60%=36(天)

改变信用政策后的平均收账期=60%×10+30%×20+10%×45=16.5(天)

(2)改变信用政策前的应收账款平均余额=5000/360×36=500(万元)

改变信用政策后的应收账款平均余额=6000/360×16.5=275(万元)

(3)改变信用政策前的应收账款机会成本=500×40%×10%=20(万元)

改变信用政策后的应收账款机会成本=275×40%×10%=11(万元)

(4)改变信用政策前的现金折扣成本=5000×40%×2%=40(万元)

改变信用政策后的现金折扣成本=6000×60%×2%+6000×30%×1%=90(万元)

(5)增加的收益=(6000-5000)×(1-40%)=600(万元)

增加的成本费用=(11-20)+(90-40)+(150-90)=101(万元)

增加的税前损益=600-101=499(万元)。 -

第15题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2016年度销售360万件。

2017年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。

甲公司2016年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

(2)在新的信用政策下,甲公司应收账款机会成本为( )万元。A.382.72

B.395.80

C.342.24

D.588.80答案:C解析:应收账款平均余额=日销售额×平均收款期=[160×360×(1+15%)/360]×31=5704(万元);

应收账款机会成本=应收账款平均余额×变动成本率×资本成本率=5704×120/160×8%=342.24(万元)。 -

第16题:

某企业准备采用新的信用条件“2/10,1/20,N/30”,预计年销售收入为3600万元,一年按360天计算,预计将有占销售收入50%的客户选择在第10天付款,30%的客户选择在第20天付款,20%的客户选择在第30天付款。假设企业资金的机会成本率为8%,变动成本率为60%,则下列各项正确的有( )。A、应收账款平均余额为200万元

B、应收账款机会成本为9.6万元

C、应收账款占用资金为120万元

D、应收账款占用资金为102万元

E、应收账款机会成本为8.16万元答案:D,E解析:应收账款的平均收现期=50%×10+30%×20+20%×30=17(天),应收账款平均余额=3600/360×17=170(万元),应收账款占用资金=170×60%=102(万元),应收账款机会成本=102×8%=8.16(万元)。所以,选项D、E正确。 -

第17题:

甲公司生产某种产品,该产品单位售价160元,单位变动成本120元,2019年度销售360万件。2020年为扩大销售量、缩短平均收款期,甲公司拟实行“5/10、2/30、n/50”新的信用政策;采用该政策后,经测算:产品销售量将增加15%,占销售额40%的客户在10天内付款、占销售额30%的客户在30天内付款、占销售额20%的客户会在50天内付款、剩余部分的平均收款期为80天,逾期应收账款的收回需支出的收账费用及坏账损失占逾期账款金额的10%。甲公司2019年度采用“n/30”的信用政策,其平均收款期为50天,40%的销售额在信用期内未付款,逾期应收账款的坏账损失占逾期账款金额的4.5%,收款费用占逾期账款金额的3%。假设有价证券报酬率为8%,一年按360天计算,其他条件不变。

根据上述资料,回答以下各题。

在新的信用政策下,甲公司应收账款机会成本为( )万元。A.382.72

B.395.80

C.342.24

D.588.80答案:C解析:应收账款平均余额=日销售额×平均收款期=[160×360×(1+15%)/360]×31=5704(万元)

应收账款机会成本=应收账款平均余额×变动成本率×资本成本率=5704×120/160×8%=342.24(万元)。 -

第18题:

乙公司2018年度销售收入720万元,确定的信用条件“2/10,n/30”,其中占销售收入60%的客户选择10天内付款,40%的客户选择30天内付款。假设乙公司的变动成本率为50%,资本成本率为10%,全年天数按360天计算,则下列说法中正确的有( )。A.平均收现期为16天

B.平均收现期为18天

C.日销售额为3万元

D.应收账款的机会成本为1.8万元

E.应收账款的机会成本为3.6万元答案:B,D解析:平均收现期=10×60%+30×40%=18(天),选项B正确,选项A不正确;日销售额=720/360=2(万元),选项C不正确;应收账款机会成本=2×18×50%×10%=1.8(万元),选项D正确,选项E不正确。 -

第19题:

某企业准备采用新的信用条件“2/10,1/20,N/30”,预计年销售收入为3600万元,一年按360天计算,预计将有占销售收入50%的客户选择在第10天付款,30%的客户选择在第20天付款,20%的客户选择在第30天付款。假设企业资金的机会成本率为8%,变动成本率为60%,则下列各项正确的有( )。A.应收账款平均余额为200万元

B.应收账款机会成本为9.6万元

C.应收账款占用资金为120万元

D.应收账款占用资金为102万元

E.应收账款机会成本为8.16万元答案:D,E解析:应收账款的平均收现期=50%×10+30%×20+20%×30=17(天),应收账款平均余额=3600/360×17=170(万元),应收账款占用资金=170×60%=102(万元),应收账款机会成本=102×8%=8.16(万元)。所以,选项D、E正确。 -

第20题:

单选题甲公司2017年度销售收入900万元,确定的信用条件为“2/10,1/20,n/30”,其中占销售收入50%的客户选择10天内付款;40%的客户选择10天后20天内付款;10%的客户选择20天后30天内付款。假设甲公司的变动成本率为60%,资本成本率为10%,全年天数按360天计算,则甲公司2017年度应收账款的机会成本为()万元。A4.2

B3.4

C3.2

D2.4

正确答案: C解析: 平均收现期=50%×10+40%×20+10%×30=16(天)应收账款机会成本=900/360×16×60%×10%=2.4(万元)。 -

第21题:

问答题某公司资本成本率为10%。现采用20天按发票金额付款的信用条件,年赊销收入为800万元,边际贡献率为20%,平均收现期为25天,收账费用和坏账损失均占年赊销收入的1%。公司为了加速账款回收和扩大销售收入以充分利用剩余生产能力,准备将信用条件调整为“2/20,1/30,N/40”。预计调整后年赊销收入将增加5%,收账费用和坏账损失分别占年赊销收入的1%和1.2%,有30%的客户在20天内付款,有40%的客户在30天内付款,其余客户在信用期内付款。(一年按360天计算)要求:计算并说明公司应否改变信用条件。正确答案:解析: -

第22题:

问答题ABC公司预测2013年度赊销收入为1260000元,信用条件是(2/10,1/20,N/30),其变动成本率为60%,企业的资本成本为10%。预计占赊销额50%的客户会利用2%的现金折扣,占赊销额30%的客户会利用1%的现金折扣,其余的在信用期付款。(一年按360天计算) 要求: (1)计算2013年度有关应收账款的下列指标: ①平均收现期; ②平均余额; ③机会成本。 (2)计算2013年度现金折扣成本。正确答案: (1)①应收账款的平均收现期=50%×10+30%×20+20%×30=17(天)。

②应收账款的平均余额=日赊销额×平均收现期=1260000/360×17=59500(元)。

③应收账款的机会成本=应收账款的平均余额×变动成本率×资本成本=59500×60%×10%=3570(元)。

(2)现金折扣成本=1260000×50%×2%+1260000×30%×1%=16380(元)。解析: 暂无解析 -

第23题:

单选题某企业预计年销售收入为10000万元,向客户提供的信用条件为(2/10,1/20,N/30),估计10%的客户在第10天付款,30%的客户在第20天付款,剩余客户均在信用期满时付款,则该企业的现金折扣成本为()万元。A10

B60

C50

D100

正确答案: B解析: