2018年A企业在年度决算报表编制前,委托税务师事务所进行所得税汇算清缴的审核。税务师发现情况如下:(1)当年4月收到从其投资的境内居民企业B公司分回的投资收益5万元,A企业认为该项属于免税项目。(2)当年1月4日,购买了上市公司C企业的流通股股票,6月10日,收到C企业发放的现金股利2万元,A企业认为该项属于免税项目。(3)将对D企业的一项长期股权投资对外出售,取得了处置收益30万元,并计入了“投资收益”科目,A企业认为该项也属于免税项目。问题:请判断A企业上述做法是否正确,并说明理由。

题目

(1)当年4月收到从其投资的境内居民企业B公司分回的投资收益5万元,A企业认为该项属于免税项目。

(2)当年1月4日,购买了上市公司C企业的流通股股票,6月10日,收到C企业发放的现金股利2万元,A企业认为该项属于免税项目。

(3)将对D企业的一项长期股权投资对外出售,取得了处置收益30万元,并计入了“投资收益”科目,A企业认为该项也属于免税项目。

问题:请判断A企业上述做法是否正确,并说明理由。

相似考题

更多“2018年A企业在年度决算报表编制前,委托税务师事务所进行所得税汇算清缴的审核。税务师发现情况如下: ”相关问题

-

第1题:

某注册税务师在1998年以个人名义和A公司签订代理协议,又在1999年初企业所得税汇算清缴审计报告中,对企业隐匿收入虚列成本费用未加披露,并指导企业巧妙掩饰,该注册税务师违反哪些规定,将受到何种处罚?

正确答案:

(1)违反规定

①以个人名义代理(l分)

②协同纳税人偷税(1分)

(2)处罚

①注册税务师未按照委托代理协议书的规定进行代理违反税收法律、行政法规进行代理的,由县及县以上税务行政机关处以罚款,并追究相应的责任。(1分)

②注册税务师在一个会计年度内违反规定从事代理活动二次以上,由省、自治区、直辖市注册税务师管理机构停止其从事代理业务一年以上。(l分)

③注册税务师知道被委托事项违法仍进行代理或知道自身代理行为违法的,管理机构可注销其注册税务师注册登记。(1分) -

第2题:

某税务师事务所在2009年省注税协会组织的行业检查中,被查出以下问题,请分别指出下面行为面对的处罚?

(1)注册税务师张某利用个人名义承接企业所得税汇算清缴鉴证业务。

(2)事务所以低于成本价收费方式承接业务。

(3)事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税。经查实情节十分严重。

(4)事务所出具虚假的财产损失鉴证报告,但被税务机关及时发现,并未造成少纳所得税。

正确答案:

-

第3题:

大明税务师事务所的税务师李某接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证业务,在执业期间,下列事项符合规定的是( )。A、李某购买了兴隆公司10股股票

B、双方约定,对事务所已经按税法规定编制的所得税申报表重新调整,对少纳的税可以按10%的比例提成

C、要求兴隆公司提供10万元的赞助,以解决税务所办公经费不足问题

D、要求兴隆公司提供有关会计、经营等涉税资料,不得有所隐瞒答案:D解析:税务师在执业期间,不得买卖委托人的股票、债券,选项A是错误的;税务师不得索取、收受委托合同约定以外的酬金或者其他财物,或利用执业之便,谋取其他不正当利益,所以,选项B和选项C是错误的。 -

第4题:

2013年9月,税务机关对甲公司进行税务稽查时发现,甲公司2012年度的企业所得税汇算委托乙税务师事务所进行鉴证,甲公司按照乙税务师事务所作出的鉴证结论进行2012年度企业所得税汇算清缴申报时,有研究开发费多加计扣款等情况,税务机关作出的补税、罚款和加收滞纳金应()。

A.向甲公司补征税款,向乙税务师事务所处以罚款和加收滞纳金

B.向甲公司补征税款和加收滞纳金,向乙税务师事务所处以罚款

C.向甲公司补征税款和加收滞纳金并处以罚款

D.向乙税务师事务所补征税款和加收滞纳金并处以罚款答案:B解析:税务代理人违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对税务代理人处纳税人未缴或者少缴税款50%以上3倍以下的罚款。 -

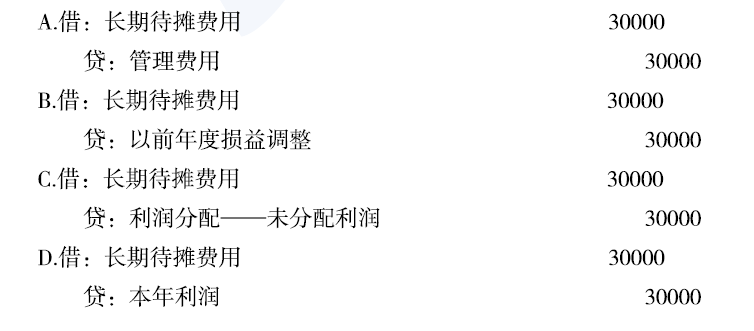

第5题:

税务师在2015年4月对某公司2014年度纳税情况进行审核时,发现该企业多摊销了租赁办公室的装修费30000元,若该公司2014年度决算报表已编制,对该项费用调整的会计分录为()。 答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。

答案:B解析:以前年度损益调整核算企业本年度发生的调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项。企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目。 -

第6题:

某税务师事务所在2015年省注税协会组织的行业检查中,被查出以下问题,请分别指出下面行为应面临的处罚事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税,经查实情节十分严重。

正确答案: 非涉税鉴证服务违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对非涉税鉴证服务人处纳税人未缴或者少缴税款50%以上3倍以下的罚款。同时,因情节严重,撤销执业备案或者收回执业证,并提请工商行政管理部门吊销税务师事务所的营业执照。省税务师管理中心应当将处罚结果向国家税务总局备案,并向社会公告。 -

第7题:

从2009年度起“企业所得税汇算清缴汇总报表”和“税收优惠情况统计表数据”在哪里生成?()

- A、税源管理->企业所得税管理->06版汇算清缴汇总表

- B、税源管理->企业所得税管理->08版汇算清缴汇总表

- C、会统管理->报表加工

- D、涉税通软件

正确答案:D -

第8题:

下列行为,税务师在执业过程中不得实施的是()。

- A、接受纳税人的委托代理记账

- B、以个人所在税务师事务所的名义承揽业务

- C、就汇算清缴过程中遇到的疑难问题向主管税务机关进行咨询

- D、允许他人以本人名义执业

正确答案:D -

第9题:

判断题对税务师事务所承办的企业所得税汇算清缴纳税申报的鉴证业务,办税服务厅不予受理。A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题诚信税务师事务所接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证,委派税务师李某作为项目经理,在执业期间,下列事项符合《税务师管理暂行办法》规定的是()。A李某购买了兴隆公司10000股股票

B双方约定,对事务所已经按税法规定编制的所得税申报表重新调整,对少纳税可以按10%的比例提成

C由于李某实务繁忙,委派其助理人员出具鉴证报告并代为签章

D要求兴隆公司提供有关会计、经营等涉税资料,不得有所隐瞒

正确答案: A解析: 税务师在执业期间,不得买卖委托人的股票、债券,选项A是错误的;税务师不得索取、收取委托合同约定以外的酬金或者其他财物,或利用执业之便,谋取其他不正当利益;不得允许他人以本人名义执业。所以,选项B、C是错误的。 -

第11题:

问答题2014年A企业在年度决算报表编制前,委托税务师事务所进行所得税汇算清缴的审核。税务师发现情况如下:(1)当年4月收到从其投资的境内居民企业B公司分回的投资收益5万元,A企业认为该项属于免税项目。(2)当年1月4日,购买了上市公司C企业的流通股股票,6月10日,收到C企业发放的现金股利2万元,A企业认为该项属于免税项目。 (3)将对D企业的一项长期股权投资对外出售,取得了处置收益30万元,并计入了“投资收益”科目,A企业认为该项也属于免税项目。 问题:请判断A企业上述做法是否正确,并说明理由。正确答案: (1)做法正确。按企业所得税法的规定:居民企业直接投资于其他居民企业取得的投资收益是免税收入。(2)做法错误。因为居民企业连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益是不能享受免税优惠的。本题中A企业持有C企业的股票还不足12个月,不能享受免税政策。

(3)做法错误。将长期股权投资对外出售,属于股权转让行为,其取得的所得没有免税规定,应该并入应纳税所得额来计税。解析: 暂无解析 -

第12题:

多选题下列各项纳税人申报企业所得税的做法中,正确的有()。AA公司申报预缴2011年度第四季度企业所得税,5月进行汇算清缴

BB公司经营餐饮,年核定应缴纳企业所得税1.2万元,它没有向主管税务机关进行年度汇算清缴

C甲和乙两人组建了合伙企业某律师事务所,2012年3月,向税务机关办理年度企业所得税汇算清缴

DD公司是实行汇总纳税办法的汇缴企业,E公司是其成员企业之一,D公司向主管税务机关申报年度汇算清缴时附送了E公司的年度申报表,但D公司的主管税务机关以E公司的年度申报表没有经过所在地税务机关审核为由拒绝受理

正确答案: C,A解析: 暂无解析 -

第13题:

注册税务师接受某外资企业的委托代理进行所得税汇算清缴,2006年度,该企业“管理费用——交际应酬费”500万元,“营业费用——其他”中列支销售人员餐费补助56万元,营业外支出中列支赠送客户礼品25万元,则注册税务师应确定的企业实际发生的交际应酬费( )万元。

A.500

B.556

C.525

D.581

正确答案:C

销售人员的餐费补助属于工资薪金支出,赠送客户的礼品属于交际应酬费,所以企业实际发生的交际应酬费=500+25=525(万元) -

第14题:

(2012年)2013年A企业在年度决算报表编制前,委托事务所进行汇算清缴的审核。税务师发现情况如下:

(1)当年4月收到从其投资的境内未上市居民企业B公司分回的投资收益5万元,A企业认为该项属于免税项目。

(2)当年1月4日,购买了上市公司C公司的流通股股票,6月10日,收到C公司发放的现金股利2万元并于当日转让该股票,A企业认为股利收入属于免税项目。

(3)将对D企业的一项长期股权投资对外出售,取得了处置收益30万元,并计入了“投资收益”科目,A企业认为该项也属于免税项目。

要求:请判断A企业上述做法是否正确,并说明理由。答案:解析:(1)做法正确;按企业所得税法的规定:居民企业直接投资于其他居民企业取得的股息、红利等投资收益是免税收入。

(2)做法不正确;因为居民企业连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益是不能享受免税优惠的。

(3)做法不正确;将长期股权投资对外出售,属于股权转让行为,其取得的所得没有免税规定,应该并入应纳税所得额计算缴纳企业所得税。 -

第15题:

税务师2019年4月在对某企业2018年度的税务检查中,发现2018年11月发生一笔对农村小学直接捐赠2万元(在税前扣除),在2018年度的企业所得税汇算清缴中未做纳税调整,企业2018年度财务报表已报出,且完成汇算清缴。已知该企业适用的企业所得税税率为25%。

<1>、请作出相关调整分录。答案:解析:①借:以前年度损益调整5000(20000×25%)

贷:应交税费——应交所得税5000

②借:利润分配——未分配利润5000

贷:以前年度损益调整5000 -

第16题:

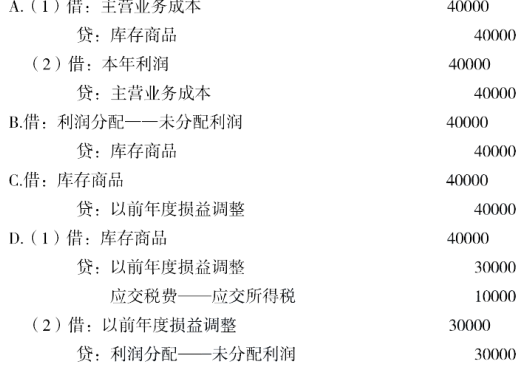

(2019年)税务师受托对某企业进行2018年企业所得税汇算清缴的纳税审核时发现,该企业销售产品成本多结转2万元。假定该企业2018年度决算报表已编制完成,对于此项多结转成本的正确账务调整是( )。

A.借:库存商品 20000

贷:主营业务成本 20000

B.借:库存商品 20000

贷:本年利润 20000

C.借:库存商品 20000

贷:以前年度损益调整 20000

D.借:主营业务成本

贷:本年利润答案:C解析:该企业2018年度决算报表已编制完成,应通过“以前年度损益调整”科目进项调整。 -

第17题:

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第18题:

对税务师事务所承办的企业所得税汇算清缴纳税申报的鉴证业务,办税服务厅不予受理。

正确答案:错误 -

第19题:

下列各项纳税人申报企业所得税的做法中,正确的有()。

- A、A公司申报预缴2011年度第四季度企业所得税,5月进行汇算清缴

- B、B公司经营餐饮,年核定应缴纳企业所得税1.2万元,它没有向主管税务机关进行年度汇算清缴

- C、甲和乙两人组建了合伙企业某律师事务所,2012年3月,向税务机关办理年度企业所得税汇算清缴

- D、D公司是实行汇总纳税办法的汇缴企业,E公司是其成员企业之一,D公司向主管税务机关申报年度汇算清缴时附送了E公司的年度申报表,但D公司的主管税务机关以E公司的年度申报表没有经过所在地税务机关审核为由拒绝受理

正确答案:A,B,D -

第20题:

诚信税务师事务所接受兴隆公司委托,从事年度所得税汇算清缴纳税申报的鉴证,委派税务师李某作为项目经理,在执业期间,下列事项符合《税务师管理暂行办法》规定的是()。

- A、李某购买了兴隆公司10000股股票

- B、双方约定,对事务所已经按税法规定编制的所得税申报表重新调整,对少纳税可以按10%的比例提成

- C、由于李某实务繁忙,委派其助理人员出具鉴证报告并代为签章

- D、要求兴隆公司提供有关会计、经营等涉税资料,不得有所隐瞒

正确答案:D -

第21题:

单选题下列各项中,属于税务师事务所接受委托对单位年度所得税汇算清缴情况依法鉴证报告的监督形式是()A内部监督

B政府监督

C社会监督

D以上都不对

正确答案: C解析: 暂无解析 -

第22题:

单选题下列行为,税务师在执业过程中不得实施的是()。A接受纳税人的委托代理记账

B以个人所在税务师事务所的名义承揽业务

C就汇算清缴过程中遇到的疑难问题向主管税务机关进行咨询

D允许他人以本人名义执业

正确答案: C解析: 税务师不得允许他人以本人名义执业。 -

第23题:

问答题某税务师事务所在2015年省注税协会组织的行业检查中,被查出以下问题,请分别指出下面行为应面临的处罚事务所出具虚假的企业所得税汇算清缴报告,导致委托人少纳所得税,经查实情节十分严重。正确答案: 非涉税鉴证服务违反税收法律、行政法规,造成纳税人未缴或者少缴税款的,除由纳税人缴纳或者补缴应纳税款、滞纳金外,对非涉税鉴证服务人处纳税人未缴或者少缴税款50%以上3倍以下的罚款。同时,因情节严重,撤销执业备案或者收回执业证,并提请工商行政管理部门吊销税务师事务所的营业执照。省税务师管理中心应当将处罚结果向国家税务总局备案,并向社会公告。解析: 暂无解析