甲公司投资一项固定资产,该资产购买价格为8400万元,残值率为10%,项目终结时该资产实际变现收入为600万元,该公司适用的所得税税率为25%,则残值变现引起的现金净流量为( )万元。A、510 B、660 C、-510 D、-660

题目

甲公司投资一项固定资产,该资产购买价格为8400万元,残值率为10%,项目终结时该资产实际变现收入为600万元,该公司适用的所得税税率为25%,则残值变现引起的现金净流量为( )万元。

A、510

B、660

C、-510

D、-660

B、660

C、-510

D、-660

相似考题

参考答案和解析

答案:B

解析:

固定资产账面残值=8400×10%=840(万元),残值变现损失抵税=(840-600)×25%=60(万元),残值变现引起的现金净流量=600+60=660(万元)。

更多“甲公司投资一项固定资产,该资产购买价格为8400万元,残值率为10%,项目终结时该资产实际变现收入为600万元,该公司适用的所得税税率为25%,则残值变现引起的现金净流量为( )万元。”相关问题

-

第1题:

某投资项目不存在维持运营投资,终结点年度的息税前利润为100万元,所得税率为30%,折旧10万元,回收流动资金30万元,固定资产净残值收入10万元。下列表述正确的有( )。

A.回收额为40万元

B.经营净现金流量为80万元

C.终结点税后净现金流量为120万元

D.终结点税前净现金流量为150万元

正确答案:ABCD

(1)回收额=回收流动资金+回收固定资产余值=30+10=40(万元);

(2)经营净现金流量=该年息税前利润×(1-所得税率)+该年折旧摊销=100×(1-30%)+10=80(万元);

(3)终结点税后净现金流量=80+40=120(万元);(4)终结点税前净现金流量=100+10+40=150(万元)。 -

第2题:

某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为( )万元。A、实体现金净流量为564万元

B、股权现金净流量为534万元

C、实体现金净流量为648万元

D、股权现金净流量为594万元答案:A,B解析:年折旧=(800-20)/5=156(万元),年利息=800×5%=40(万元),年息税前利润=(300-150)×5-(156+50)=544(万元)。

在实体现金流量法下,经营期第1年的现金净流量=该年息税前利润×(1-所得税税率)+折旧=544×(1-25%)+156=564(万元)。

在股权现金流量法下,经营期第1年的现金净流量=实体现金流量-利息×(1-所得税税率)=564-40×(1-25%)=534(万元)。。

【考点“所得税和折旧对现金流量的影响”】 -

第3题:

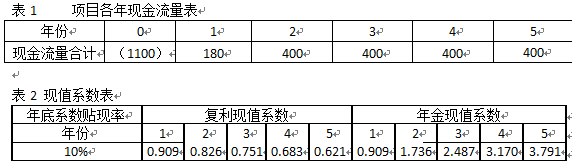

某公司正在论证新建一条生产线项目的可行性。经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元;项目各年现金流量见表1,假设该公司选择的贴现率为10%,现值系数见表2。

该项目的终结现金流量为( )万元A.100

B.200

C.300

D.320答案:B解析:现金流量估算。其中,终结现金流量包括:固定资产的残值收入或变价收入、原先垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入等。根据中文资料信息“经测算,项目的经济寿命为5年,项目固定资产投资额为1000万元,期末残值收入为100万元,流动资产投资额为100万元”,可知期末残值收入和流动资产投资额应计入终结现金流量,该项目终结现金流量=100+100=200万元,故选B。 -

第4题:

甲公司投资一项固定资产,该资产购买价格为8400万元,残值率为10%,项目终结时该资产实际变现收入为600万元,该公司适用的所得税税率为25%,则残值变现引起的现金净流量为( )万元。A.510

B.660

C.-510

D.-660答案:B解析:固定资产账面残值=8400×10%=840(万元),残值变现损失抵税=(840-600)×25%=60(万元),残值变现引起的现金净流量=600+60=660(万元)。 -

第5题:

某公司预计 M 设备报废时的净残值为 3500 元,税法规定净残值为 5000 元,该公司适用的所得税税率为 25%,则该设备报废引起的预计现金净流量为( ) 元。A.3125

B.3875

C.4625

D.5375答案:B解析:该设备报废引起的预计现金净流量=报废时净残值+(税法规定的净残值-报废时净残值)×所得税税率=3500+(5000-3500)×25%=3875(元)。 -

第6题:

某公司计划添加一条生产流水线,需要投资 100 万元,预计使用寿命为 4 年。税法规定该类生产线采用直线法计提折旧,折旧年限为 4 年,残值率为 8%。预计该生产线项目第 4 年的营业利润为 5 万元,处置固定资产残值收入为 10 万元,回收营运资金 3 万元。该公司适用的企业所得税税率为 20%,则该项目第 4 年的税后现金净流量为( )万元。A、12.6

B、37

C、39.6

D、37.4答案:C解析:年折旧=100×(1-8%)/4=23(万元)

第4 年经营现金净流量=5×(1-20%)+23=27(万元)

第4 年末残值变现净收益纳税额=(10-100×8%)×20%=0.4(万元)

第4 年的税后现金净流量=27+10-0.4+3=39.6(万元) -

第7题:

某投资项目原始投资额为100万元,使用寿命10年,已知该项目第10年的经营净现金流量为25万元,期满处置固定资产残值收入及收回流动资金共8万元,则该投资项目第10年的净现金流量为()万元。

- A、8

- B、25

- C、33

- D、43

正确答案:C -

第8题:

单选题某公司预计M设备报废时的净残值为3500元,税法规定的净残值为5000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为( )元。(2015年)A3125

B3875

C4625

D5375

正确答案: D解析: -

第9题:

单选题某公司预计M设备报废时的净残值为3500元,税法规定净残值为5000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为()元。A3125

B3875

C4625

D5375

正确答案: A解析: 该设备报废引起的预计现金净流量=报废时净残值+(税法规定的净残值-报废时净残值)×所得税税率=3500+(5000-3500)×25%=3875(元)。 -

第10题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(4)该投资项目的投资回收期为()年。A6.5

B8.96

C7.12

D9.24

正确答案: C解析: -

第11题:

单选题甲公司拟进行一项投资,现有两个互斥投资方案,A方案初始投资额为40万元,项目期限为2年,期限终结时净残值为4万元,每年营业现金净流量为25万元。B方案初始投资额为60万元,项目期限为2年,期限终结时无残值,每年营业现金净流量为40万元,折现率为10%,甲公司应选择的方案是()。[已知:(P/A,10%,2)=1.7355,(P/F,10%,2)=0.8264]AA方案

BB方案

C两个方案都可以

D无法确定

正确答案: D解析: -

第12题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(2)该投资项目的终结期现金净流量为()万元。A375

B1000

C2125

D2500

正确答案: C解析: -

第13题:

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为:A、30万元

B、41.25万元

C、45万元

D、56.25万元答案:C解析:初始投资额85万元,每年计提的折旧额=100×(1-10%)/6=15万元,则NCF1-5=85-30-(85-30-15)×25%=(85-30-15)×(1-25%)+15=45万元。 -

第14题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的初始现金流量为( )万元。.A.5000

B.5500

C.6000

D.6500答案:D解析:现金流量估算中初始现金流量。初始现金流量包括:固定资产投资额、流动资产投资额、其他投资费用、原有固定资产的变价收入。分析中文资料信息“项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元”,可知固定资产投资5500万元和流动资产1000万元均需计入初始现金流量,一共为6500万元,故选D。 -

第15题:

某公司正在论证某生产线改造项目的可行性,经测算,项目完成后生产线的经济寿命为10年。项目固定资产投资为5500万元,项目终结时残值收入为500万元,流动资产投资为1000万元:项目完成并投产后,预计每年销售收入增加2500万元,每年总固定成本(不含折旧)增加100万元,每年总变动成本增加900万元,假设该公司所得税率为25%。

该项目的每年净营业现金流量为( )万元。A.1000

B.1125

C.1250

D.2100答案:C解析:现金流量估算中营业现金流量相关内容。本题可有两种做题方法:方法一:根据公式,每年净营业现金流量=净利+折旧,计算如下:(1)折旧:中级工商中折旧是指“固定资产每年的折旧额”,其计算一般采用“直线折旧法”,即:固定资产年折旧额=(固定资产原值-固定资产残值)/使用年限。中文资料已知“项目固定资产投资为5500万元,项目终结时残值收入为500万元”“生产线的经济寿命为10年。”因此,折旧=(5500-500)/10=500万元(2)净利润=利润总额-所得税费。首先,利润总额=每年销售(营业)收入-付现成本-折旧,每年销售收入案例资料已知为“2500”万元;付现成本包括以现金形式支付的每年的固定成本和总变动成本两部分,案例资料已知固定成本为100万元,总变动成本为900万元,因此付现成本为100+900=1000万元;折旧已计算得出为500万元,因此,利润总额=2500-1000-500=1000万元。其次,所得税费=利润总额×所得税率=1000×25%=250万元。最后,净利润=1000-250=750万元。(3)每年净营业现金流量=750+500=1250万元,故选

C。方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:(1)每年营业收入:中文资料已知为2500万元(2)付现成本:根据第一个方法的计算过程可知,包括每年固定成本和总变动成本两个部分,共1000万元(3)所得税:根据第一个方法的计算过程可知为250万元(4)每年净营业现金流量=2500-1000-250=1250万元 -

第16题:

某投资项目原始投资额为100万元.使用寿命10年.已知该项目第10年的营业现金净流量为25万元.期满处置固定资产残值收入及回收流动资金共8万元,则该投资项目第10兰的现金净流量为( )万元。A.8

B.25

C.33

D.43答案:C解析:该投资项目第10年的现金净流量=营业现金净流量+回收额=25+8=33(万元)。 -

第17题:

甲公司为投产新项目购买设备一台,该设备买价600万元,税法规定使用年限3年,残值率10%。该项目需要垫支营运资金100万元,于设备投产时一次性支付。该项目投产后,每年为甲公司带来营业收入400万元;随着设备的使用,运行成本会逐年增加,分别为100万元、120万元、140万元。预计第3年末处置设备净收入为110万元。

甲公司适用的企业所得税税率为25%,要求的最低收益率为9%。部分货币时间价值系数如下表所示:

要求:

(1)计算项目终结回收的现金流量。

(2)计算项目各年现金净流量。

(3)计算项目净现值、现值指数。答案:解析:(1)项目终结回收的现金流量=110-(110-600×10%)×25%+100=197.5(万元)

(2)年折旧额=600×(1-10%)/3=180(万元)

NCF0=-600-100=-700(万元)

NCF1=400×(1-25%)-100×(1-25%)+180×25%=270(万元)

NCF2=400×(1-25%)-120×(1-25%)+180×25%=255(万元)

NCF3=400×(1-25%)-140×(1-25%)+180×25%+197.5=240+197.5=437.5(万元)

(3)净现值=-700+270×(P/F,9%,1)+255×(P/F,9%,2)+437.5×(P/F,9%,3)=-700+270×0.9174+255×0.8417+437.5×0.7722=100.17(万元)

现值指数=(100.17+700)/700=1.14。 -

第18题:

某公司计划添加一条生产流水线,需要投资100万元,预计使用寿命为4年。税法规定该类生产线采用直线法计提折旧,折旧年限为4年,残值率为8%。预计该生产线项目第4年的营业利润为5万元,处置固定资产残值收入为10万元,回收营运资金3万元。该公司适用的企业所得税税率为20%,则该项目第4年的税后现金净流量为( )万元。A.12.6

B.37

C.39.6

D.37.4答案:C解析:年折旧=100×(1-8%)/4=23(万元)

第4年经营现金净流量=5×(1-20%)+23=27(万元)

第4年末残值变现净收益纳税额=(10-100×8%)×20%=0.4(万元)

第4年的税后现金净流量=27+10-0.4+3=39.6(万元) -

第19题:

某公司预计M设备报废时的净残值为3500元,税法规定净残值为5000元,该公司适用的所得税税率为25%,则该设备报废引起的预计现金净流量为()元。

- A、3125

- B、3875

- C、4625

- D、5375

正确答案:B -

第20题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(3)该投资项目的现值指数为()。A0.58

B0.76

C0.98

D1.12

正确答案: A解析: -

第21题:

单选题某投资方案的年营业收入为100万元,年营业总成本为60万元,其中年折旧额为10万元,所得税税率为25%。该方案初始垫支营运资金为50万元,项目终结时全额回收,处置固定资产产生现金净流入10万元,则该方案最后一年现金净流量为()万元。A40

B50

C90

D100

正确答案: A解析: -

第22题:

单选题某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。固定资产折旧采用直线法,估计净残值为10万元。营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。则该项目终结点现金流量为()万元。A292

B282

C204

D262

正确答案: C解析: 年折旧=(400-10)/5=78(万元)

净利润=[(150-75)×5-(78+25)]×(1-25%)=204(万元)

项目终结点现金流量=净利润+折旧+固定资产残值=204+78+10=292(万元)。 -

第23题:

单选题甲企业计划投资一个项目,需要在项目初始时点投入7800万元购买固定资产,预计可使用8年,期末税法残值为0,采用直线法计提折旧,建设期为2年,设备投产时还需垫支营运资金1000万元。经营期每年营业收入为2300万元,每年付现成本为1100万元,项目终结时设备残值变现收入为1500万元。该企业适用的所得税税率为25%,假定基准折现率为8%。根据上述资料,回答下列问题:(1)该投资项目经营期现金净流量为()万元。A958.62

B1143.75

C1206.98

D1325.5

正确答案: D解析: